S&P500の構成銘柄、その主な採用条件とは

S&P500は米国の主要産業を代表する500社で構成される株価指数です。米国株式市場の時価総額の約80%をカバーしています。

構成銘柄に採用されるには米国企業であることが前提で、それは米国内での売上高や固定資産、本社所在地などで判断されます。この他の要件としては、1:過去4四半期の純損益の合計が黒字で、直近の四半期の純損益が黒字、2:流動性比率の高さ(過去6ヶ月間の月間売買高が最低25万株)、3:浮動株比率が50%以上、4:時価総額が180億ドル以上、5:新規株式公開(IPO)から12ヶ月以上経過(構成銘柄からスピンオフした銘柄はその限りではありません)、6:グローバル産業分類標準(GICS)の分類に基づく産業バランスが適切、などがあります。

今回は2024年1-5月に晴れてS&P500に採用されたスーパー・マイクロ・コンピューター[SMCI]、GEベルノバ[GEV]、ビストラ・エナジー[VST]、デッカーズ・アウトドア[DECK]、ソルベンタム[SOLV]の5銘柄を紹介します。

このうちGEベルノバとソルベンタムは、S&P500の構成銘柄からスピンオフ(分離上場)し、即座にS&P500に採用されています。

新規採用されたS&P500の注目銘柄5選

スーパー・マイクロ・コンピューター[SMCI]、創業者は台湾出身

アジア出身者が米国の世界的な大手のテクノロジー企業で陣頭指揮を執るケースが目立っています。以前のコラムでもご紹介しましたが、マイクロソフト[MSFT]、グーグルとその親会社であるアルファベット[GOOGL]、IBM[IBM]、そしてアドビ[ADBE]の最高経営責任者(CEO)はすべてインド出身者です。

また、半導体メモリー大手のマイクロン・テクノロジー[MU]はCEOがインド出身のサンジェイ・メロートラ氏です。ただ、半導体といえば台湾が強力なようで、エヌビディア[NVDA]のジェンスン・ファンCEOとアドバンスト・マイクロ・デバイシズ[AMD]のリサ・スーCEOはともに台湾出身です。両社とも半導体チップの生産機能を持たないファブレスだけに台湾セミコンダクター・マニュファクチャリング(TSMC)[TSM]との関係は重要で、経営トップが台湾出身という事実はマイナスにはならないと思います。

2024年3月にS&P500の構成銘柄となったスーパー・マイクロ・コンピューターのチャールズ・リャンCEOも台湾出身です。リャン氏は妻のサラ・リュー氏とともに1993年にスーパー・マイクロ・コンピューターを創業。リュー氏は今も取締役兼バイスプレジデントで、夫婦が2人3脚で会社を成長させたと言えそうです。

また、リャンCEOの兄弟がCEOを務める企業に一部の製造を委託するなどアジアのファミリービジネスのイメージが濃厚ですが、人工知能(AI)銘柄として大きな注目を集めています。

スーパー・マイクロ・コンピューターの主力製品はサーバーとストレージシステムで、ブレードサーバーやネットワーク機器、サーバー管理ソフトウエア、セキュリティーソフトウエアなどもまとめてITソリューションとして法人向けに提供しています。

ITビジネスの世界ではこのところ主要テーマがAI一色になっており、このような流れの中でスーパー・マイクロ・コンピューターは高性能AIサーバーで注目を集めています。特にAI半導体の代表格とも言えるエヌビディアの画像処理装置(GPU)「H100」を搭載した高性能サーバーは需要が大きいようです。

高性能サーバーの開発・製造の実績が長く、エヌビディアから優先的にGPUを調達できる点も強みです。エヌビディアは2024年3月下旬に先端のGPUである「H200」の出荷を始めたと明らかにしていますが、スーパー・マイクロ・コンピューターは迅速に「H200」搭載のサーバーをリリースしています。

データセンターやクラウドコンピューティング、エンタープライズITなど多様な分野に向けた高性能サーバーに加え、関連のハードウエアとソフトウエアをまとめて提供するシステム・ビルディング・ブロック・ソリューションも手掛けています。

また、AI高性能サーバーの普及を受けてデータセンターの消費電力が増大する中、消費電力を抑えるための冷却システムも提供しています。従来型の空冷式ではなく、液体冷却システムを採用することで劇的に消費電力を減らせるのがセールスポイントです。

スーパー・マイクロ・コンピューターは、サーバーやストレージシステムの設計・開発を基本的に社内で手掛け、本社を置く米カリフォルニア州サンノゼにある自社工場でテストと組み立てを行います。半数以上の製品をサンノゼ工場で生産し、台湾やオランダの工場で追いつかなければ、外部の受託製造サービス事業者に生産を委託します。

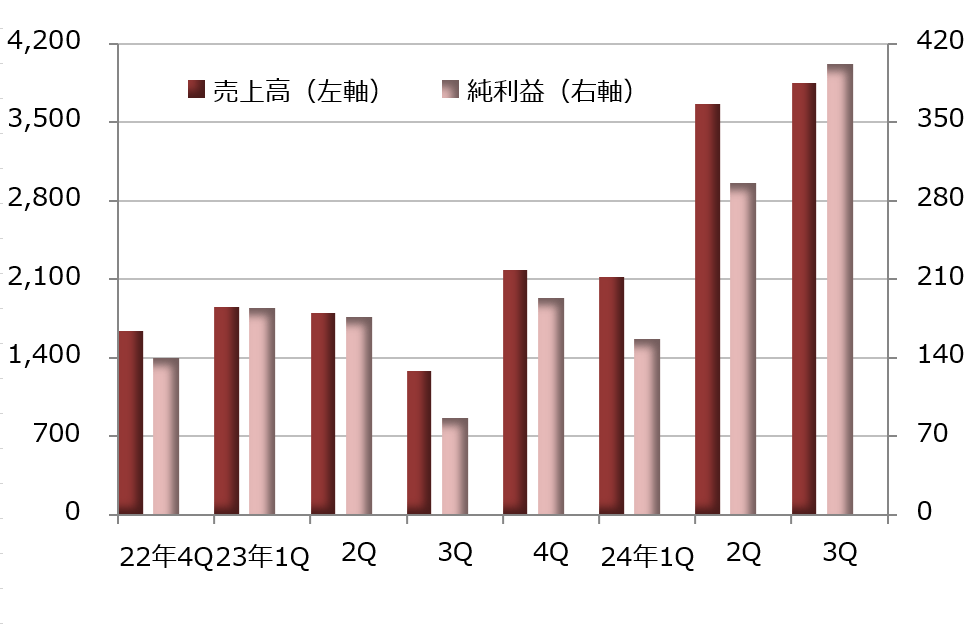

業績はAIブームを背景に急拡大しています。2023年6月期決算は売上高が前年比37.1%増の71億2300万ドル、純利益が2.2倍の6億4000万ドルです。直近の四半期決算だった2024年1-3月期では売上高が前年同期の3.0倍に当たる385億5000万ドル、純利益が4.7倍の4億200万ドルと、さらに勢いづいています。

※ 期末は6月

GEベルノバ[GEV]、ゼネラル・エレクトリックの発電設備部門

発明王トーマス・エジソンが立ち上げた企業が源流のゼネラル・エレクトリック・カンパニー[GE]は米国を代表する老舗企業です。ダウ平均の算出が始まった1896年からの採用銘柄で、一旦外されたものの1907年に再び採用されると、111年後の2018年に除外されるまで構成銘柄であり続けました。

一時は航空宇宙、重電、輸送機器、医療機器、照明器具、エネルギー設備、石油・ガス用機器、金融サービスなどの事業を多角的に手掛ける典型的なコングロマリットでした。ただ、その後に分社化を進めます。すでに多くの事業を手放し、スリム化を実現していた2021年には、残っていた航空エンジン、医療機器、電力の3事業を分割する計画を発表しています。

医療機器を中核とするヘルスケア部門の分離が実現したのは2023年1月です。GEヘルスケア・テクノロジーズ[GEHC]としてスピンオフの手続きが完了しています。

さらに3分割が完成したのがGEベルノバのスピンオフが実現した2024年4月です。航空宇宙事業を手掛ける存続企業がGEエアロスペース[GE]です。ビジネス上の通称はGEエアロスペースとなりますが、伝統ある企業名が消失してしまった訳ではありません。登記名はゼネラル・エレクトリックのままで、ティッカーシンボルも変わりません。

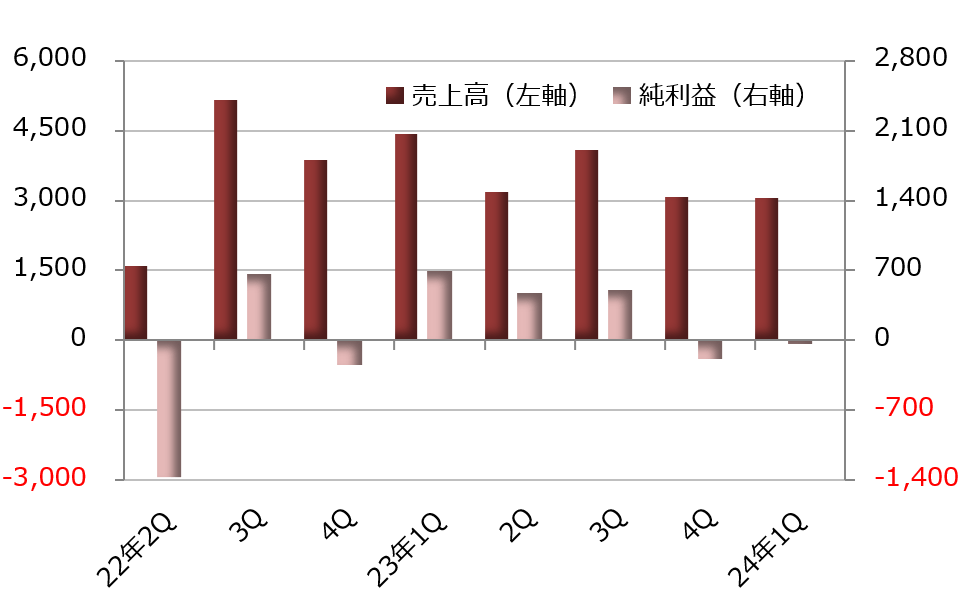

GEベルノバは発電設備の開発や製造、保守・修理が主力事業です。セグメントは電力、電化、風力の3つに分かれ、2024年1-3月期の売上比率はそれぞれ55.1%、22.5%、22.4%でした。

電力部門では設備の売上高が前年同期比1.8%増の12億100万ドルで、サービス収入(7.3%増の28億3300万ドル)の半分以下です。ガス電力事業が中核で部門売上高の75.4%を占めています。再生可能エネルギーに移行する過渡期において、環境負荷が比較的小さく、電力の安定供給が可能なガス発電が現実解となっており、需要が旺盛です。

とはいえ、新規設備よりも保守などのサービスが伸びているようで、2024年1-3月期にはガスタービンの納入は減っていますが、ガス電力事業の売上高は5.5%増の30億4100万ドルに拡大しています。

スチームパワー事業は石炭火力発電や原子力発電などで利用するスチームタービンなどを開発、製造します。電力部門売上高の14.5%を占めています。

電力部門に占める原子力発電事業の売上比率は5.7%です。日立製作所(6501)との合弁会社、GE日立ニュークリア・エナジーを通じ、原子炉や高速炉、原子燃料サイクル関連施設などの設計、製造、販売、据え付け、保守を手掛けています。

水力発電事業は電力部門売上高の4.5%を占めています。水力発電用のタービンや発電機の開発・製造を請け負っており、大型の発電設備から小型設備まで広範囲に対応します。

電化部門はエネルギーの電力転換や二酸化炭素削減に必要なソフトウエアを開発します。電力網の敷設や維持に向けたソリューションの提供、電力変換装置の製造、蓄電ソリューションの開発といった事業も展開しています。売上高全体に占める割合は22.5%です。

風力部門では、風力タービンや風力ブレードの設計や製造を手掛けています。メキシコ系の企業と合弁事業などを含め多角的にビジネスを展開しています。全体の売上高に対する比率は22.4%です。

※ 期末は12月

ビストラ・エナジー[VST]、米テキサス州が源流の電力会社

ビストラ・エナジーは米国の電力会社です。発電と電力の販売を手掛け、約400万の一般家庭や商工業の顧客に電力と天然ガスを提供しています。

米国の20州と首都のワシントンDCで事業を展開し、2023年末時点の発電能力は3万6,702メガワット(MW)です。電源別の内訳は天然ガスが66.2%で最も高く、石炭の23.0%、原子力の6.5%、再生可能エネルギーの3.7%、燃料油の0.6%が続きます。

電力の小売事業はTXUエナジー、アンビット・エナジー、ダイナジー・エナジー・サービシズ、ホームフィールド・エナジーといったブランドを通じて展開しています。米テキサス州で誕生した電力会社の流れを汲むため、今も米テキサス州での事業に強みを持ち、小売事業の顧客数は約250万に上ります。発電能力もテキサス州だけで1万8,151MWに達し、全体の49.5%を占めています。

現状では再生可能エネルギーの比率が低いのですが、今後は段階的に高める方針です。2018年以降に廃止した石炭火力発電所の発電能力は米テキサス州で計4,167MW、米イリノイ州で4,040MW、米オハイオ州で1,300MW。2027年までに、この3州で合わせて4,578MW相当の石炭火力発電所を廃止する計画です。太陽光発電所の新設や原子力発電所の買収なども進めています。

※ 期末は12月

デッカーズ・アウトドア[DECK]、フットウエア事業を展開

デッカーズ・アウトドアはフットウエアのブランドを展開しています。主なブランドはUGG(アグ)、HOKA(ホカ)、Teva(テバ)、Sanuk(サヌーク)、Koolaburra(クーラブラ)、そして2024年3月に立ち上げたばかりのAHNU(アニュ)です。

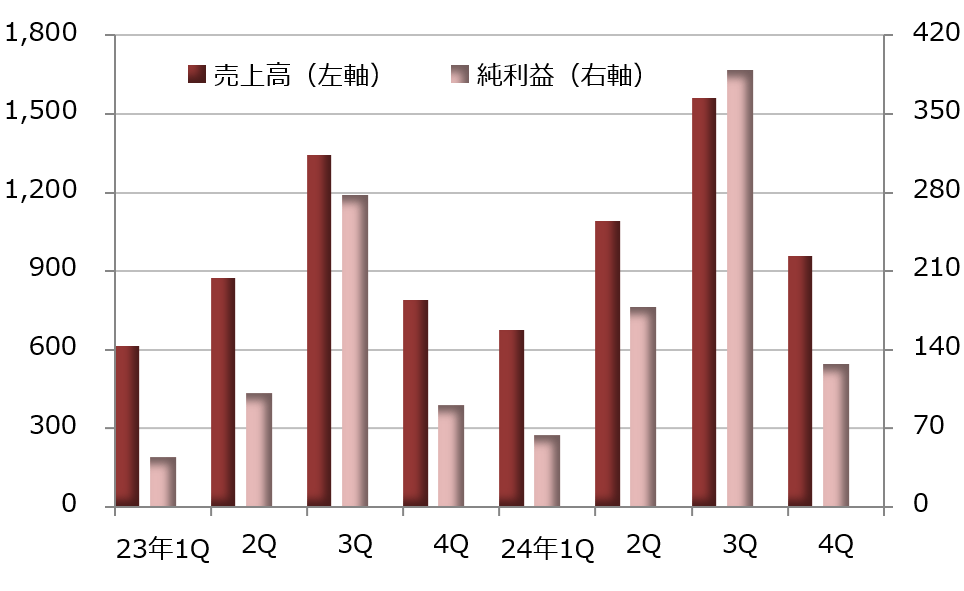

業績は好調で、2024年3月期決算は売上高が前年比18.2%増の42億8800万ドル、純利益が同47.0%増の7億6000万ドルです。国内外で製品を販売し、内外の販売比率はそれぞれ66.8%、33.2%です。

ブランド別では厚底のサンダルやスニーカー、レインブーツなどで人気のアグは、売上高が16.1%増の22億3900万ドルで、全体の過半に達しています。特にネット通販などを通じたDTC(消費者への直接販売)が21.5%増の11億2400万ドルと伸び、卸売り(11.0%増の11億1500万ドル)を逆転しました。

厚底のランニングシューズが主力のホカは売上高が27.9%増の18億700万ドルとなり、全体を押し上げました。卸売りが21.6%増、DTCが39.7%増とともに好調です。

ストラップ付きのサンダルが定番のテバは売上高が18.9%減の1億4900万ドルにとどまりました。DTCは小幅に伸びましたが、卸売りが23.7%減と低調でした。

※ 期末は3月

ソルベンタム[SOLV]、スリーエムからスピンオフ

ソルベンタムは、工業用製品や事務用品の提供を手掛けるスリーエム[MMM]のヘルスケア部門でした。2024年4月初めにスピンオフし、ニューヨーク証券取引所に上場しています。主力はメディカルサージカル(医療用製品)、歯科ソリューション(歯科用製品・矯正歯科用製品)、医療情報システム、そしてフィルター製品です。

医療用製品では、医療用テープ、スキンケア製品、創傷ケア製品、体温管理製品などを提供します。2024年1-3月期決算の部門売上高は前年同期比0.4%減の11億1900万ドルで、売上高全体に占める割合は55.5%です。

歯科ソリューション部門は接着材、充填材、研磨材、接着・合着セメントなど歯科治療に欠かせない製品が中心です。また、歯科矯正で使うブラケット(矯正装置)なども提供します。2024年1-3月期決算の部門売上高は1.8%減の3億3500万ドル、売上比率は16.6%です。

医療情報システム部門は医療機関や医師を情報システム面で支援します。医療文書の管理や収益サイクルの管理といった面で利便性の高い機能を提供します。2024年1-3月期決算の部門売上高は0.3%増の3億1700万ドル、売上比率は15.7%です。

フィルター製品部門は医療用のフィルターや精製器などを提供します。2024年1-3月期決算の部門売上高は6.1%増の2億4500万ドル、売上比率は12.2%です。

※ 期末は12月