堅調な米国経済、マクロ環境に死角はあるのか?

米国経済は堅調さを維持しています。1-3月の実質GDPは前期比年率で1.3%成長と低調だったものの、4-6月期はアトランタ連銀の予想で前期比年率3.5%が予想されています。1-3月の企業決算は、一時2%程度とみられていた前期比増益見通しが、現在は7.7%程度まで上方修正されて着地と集計(Bloomberg)されています。

政策金利の断続的な引き上げが進み、労働市場の緩やかな鈍化がみられるものの、経済活動の堅調さや粘り強いインフレ動向から、年初には年内6回程度予想されていた市場の利下げ期待も1回程度にまで低下しています。ではマクロ環境に死角はないのか?気になり始めた格差について指摘したいと思います。

大企業と中小企業、富裕層と貧困層などで格差

景気の先行指数といわれる企業景況感を規模別に比較すると、堅調な大企業と底割れする中小企業と違いが鮮明です。

同様の格差は消費者側にも指摘できます。消費者センチメントを上位・下位に分けた場合に景況感の改善に温度差が出ています。

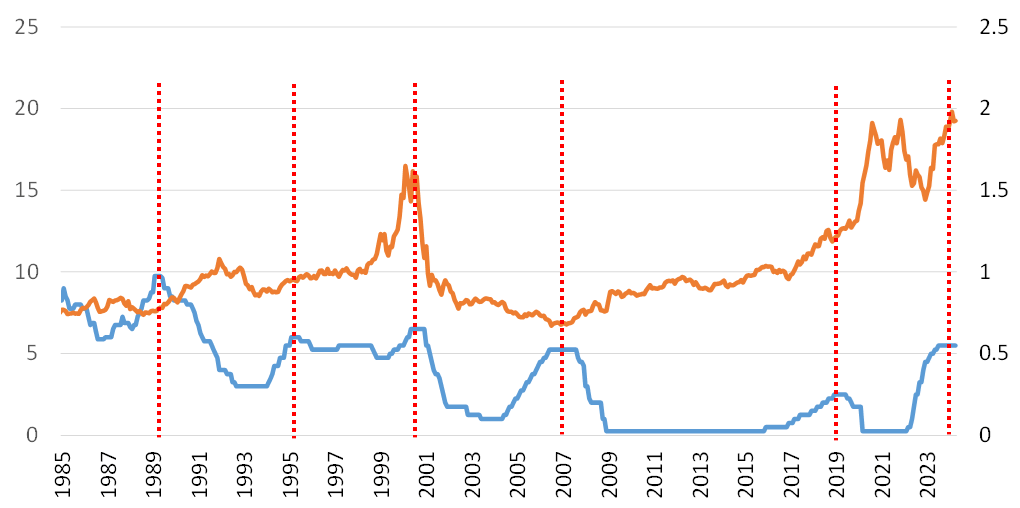

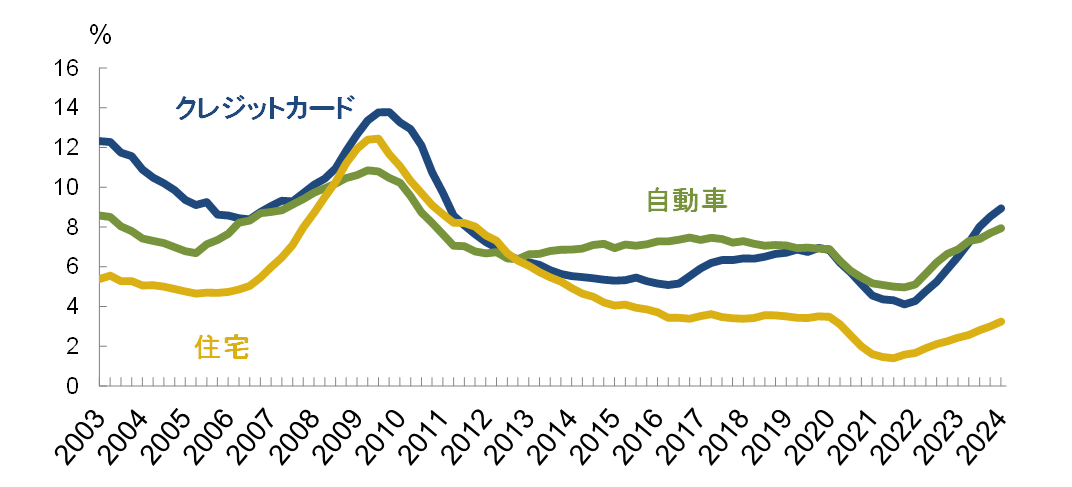

利上げによる景気引き締め効果は経済全体では大きくないと感じられるものの、経済主体によっては大きく影響しているようです。所得階層別に保有資産を見てみると、富裕層ほど株式保有が多いことが知られています。また、所得階層別の保有負債を見ると貧困層ほど消費者ローンを抱えていることが知られています。図表3は住宅ローン金利とクレジットカード金利の推移です。

住宅ローンは大半の借り入れが長期固定であるため、昨今の利上げが影響するのは主に新規の借り入れになります。既存のローン金利への影響が少ない一方、クレジットカード金利は利上げの影響が早期に出てくるため、このような違いが現れます。クレジットカードの金利は20%を超えています。

利上げの影響が徐々に広がりつつある

株式市場で評価される企業群は主にISM側であり、現在のボトムアウトの兆しが追い風となる一方、小さいながらも企業数の多さから雇用の中心となる中小企業の状況は気になるところです。また、その株高の恩恵を富裕層ほど享受できる一方、利上げの影響が貧困層ほど出ています。よって格差が見られるものの現状株式市場では懸念されていません。

それでも全体として各種延滞率が上昇しつつあること、小売売上や決算で示されたのは嗜好品の売上が落ち消費者が倹約しつつあること、など利上げの影響が徐々に感じられつつあります。

景気鈍化の速度に注意、偏りのない投資戦略が重要

適度な景気鈍化と今後の金利微調整期待から、株式市場は最高値圏にあります。決算発表を通過し、マクロ面からの新たな株価押上げ材料を待つ時間帯にありますが、株価の割高感が否めない中で期待される緩やかな景気鈍化となるか、リスクをはらむその速度には注意が必要です。

株式市場の物色も2023年のグロース(成長株)優位から、金利上昇を受けバリュー(割安株)にも広がってきました。過去を見ると断続的な利上げ後、金利を据え置く時期は物色の転換点となりがちです。これは定性的には景気サイクルが変化することと整合的でしょう。今後も高金利据え置きで景気が好悪双方に転換しうる中で、偏りのない投資戦略が重要な時間帯にあると考えます。