2024年5月24日(金)8:30発表

日本 全国CPI 2024年4月

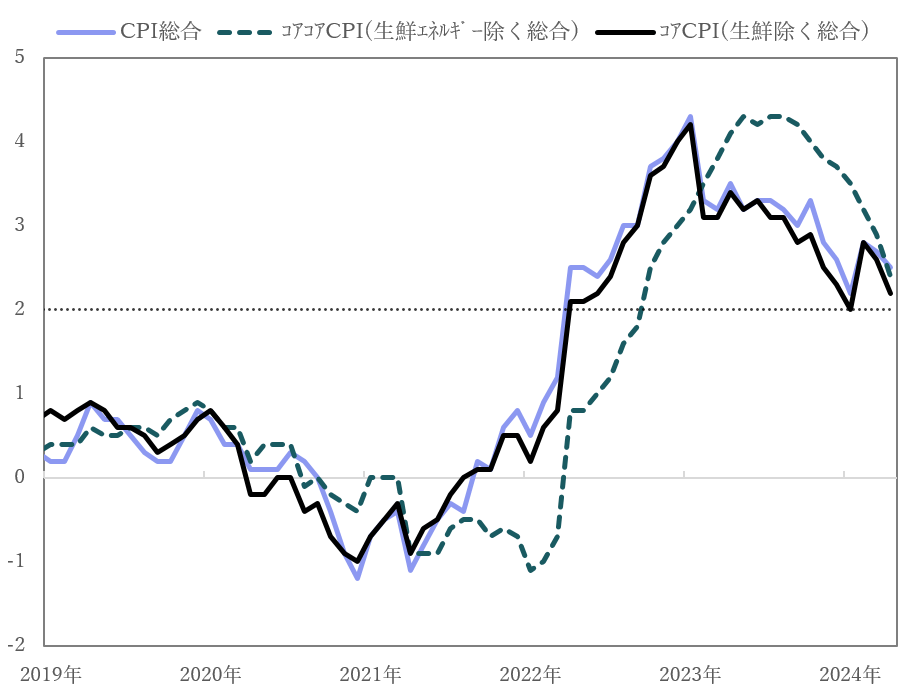

【1】結果:主要3指数そろって市場予想通りに

総合指数 +2.5%(+2.4%)

生鮮食品を除く総合 +2.2%(+2.2%)

生鮮食品・エネルギーを除く総合 +2.4%(+2.4%)

(前年比%、カッコ内はBloomberg集計による市場予想の中央値)

2024年4月の全国消費者物価指数は、市場予想通りの結果となりました。変動の激しい生鮮食品を除く総合指数(以下、「コアCPI」)、生鮮食品・エネルギーを除く総合指数(以下「コアコアCPI」ともに、日銀がターゲットとする2%台で推移しています。足元では3指数揃って下落基調が確認できます。その要因を2024年3月と比較すると「生鮮食品を除く食料」や「家庭用耐久財」の上昇幅の縮小でした。

【2】内容・注目点:物価動向の先行きは、エネルギーの上昇と定額減税の消費反映に注目

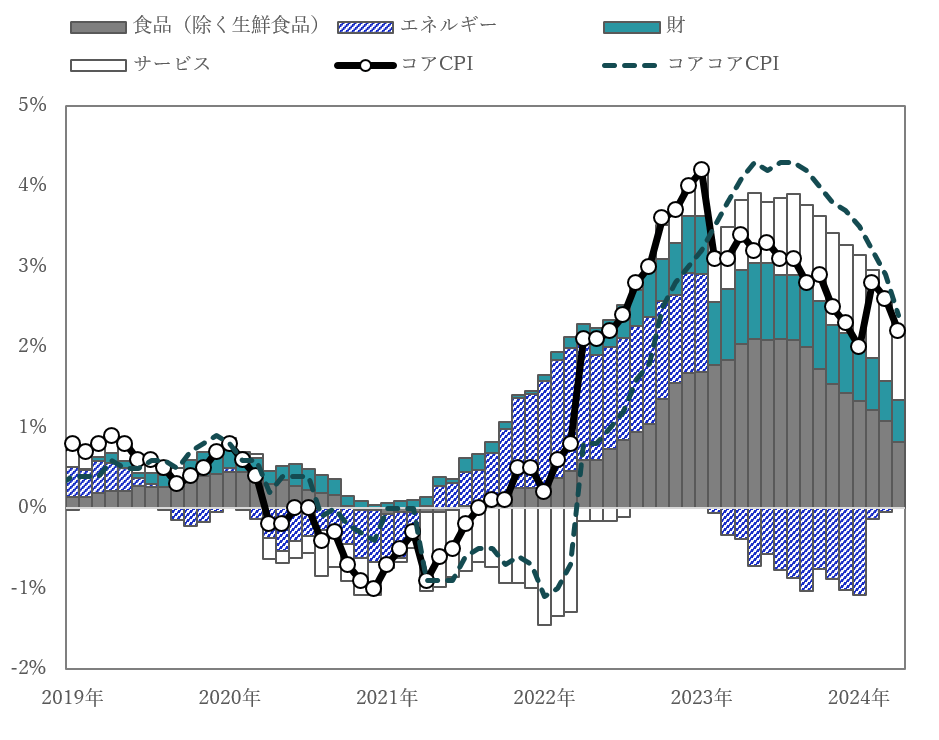

4月のCPI統計は、コアCPIにおいて前年比上昇率が2ヶ月連続で縮小しました。下記の図表2からわかるように、足元では食品価格の鈍化によって下落基調にあります。

エネルギーも2023年からマイナス寄与していたものが、今回の4月では寄与度0.01となり、プラスに転換しています。これらは2023年1月から開始された電気・ガス料金の緩和措置によるマイナス寄与が大きいものでした。緩和措置は5月に終了するため、6月以降は電気代の値上がりが予想され、CPIを構成するエネルギーも上昇していくでしょう。

また、政府による定額減税が6月より始まるため、減税分を消費することによって一定程度押し上げ効果が期待されます。それらのことから、物価の先行きは緩やかに上昇基調となり、2%半ばから後半で推移すると考えられます。

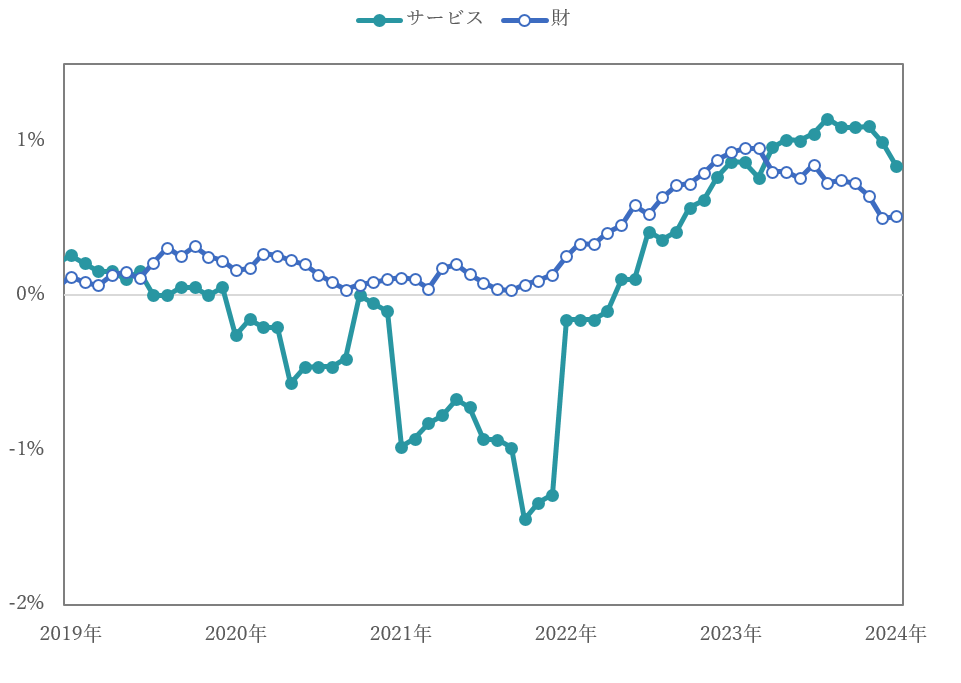

【3】所感:サービス価格がピークアウトの可能性

日銀のターゲットである2%の水準を25ヶ月連続で達成しました。日銀の金融政策の後押しになると考えられそうですが、賃金と相関性が高いCPIサービスが今回は前年比1.7%上昇と2%を下回る結果でした。2%を切るのは10ヶ月ぶりで、実際にコアCPIのサービスの寄与をみると足元ではピークアウトしているように見えます。

一方で、財については、向こう数ヶ月のデータ確認が必要ですが、今回4月のデータでは下げ止まっているようにも考えられます。財への価格転嫁も一時よりは落ち着きましたが、足元の円安動向などから値上げといった企業行動も捨てきれないため、先行きの物価動向は上記のエネルギーと定額減税要因以外にも上昇余地があるでしょう。そのケースでは、3%台のインフレの可能性も見えてくると考えられます。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太