先週の動き:ニューヨーク金先物価格、中東をめぐる緊張緩和で大きく下落も2,300ドル台は維持、国内金価格は円安が米ドル建て価格下落を相殺し高値維持

米連邦準備制度理事会(FRB)による利下げ政策への転換点を探る手掛かりとなる米インフレ指標が注目された先週、ニューヨーク金先物価格(NY金)は2,347.20ドルで終了し、5週間ぶりの反落となった。週足は前週末比66.60ドル、2.76%の下げとなった。下げの背景は、中東情勢の流動化(イラン・イスラエルの直接交戦)に対し金市場に乗っていたリスクプレミアムが、剥がれたことだった。

前週までにイランとイスラエルが互いに相手の領土を直接攻撃したことで、一時全面戦争との懸念が高まった中東情勢。前週のイスラエルによるイラン本土直接攻撃に対し、イラン側の反応はほぼなく、両国ともに攻撃の応酬に消極的との見方が浮上した。地政学リスクの高まりを手掛かりに買い進まれていた短期投機筋(CTA=商品投資顧問)によるモメンタムトレードは手掛かりを失い失速した。週初のNY時間外アジア時間から始まった下げが、次第に逆モメンタムともいえる利益確定やポジション整理の売りを誘発し下げ幅が拡大した。この流れは翌日まで持ち越され、4月23日までの2営業日合算の下げ率2.97%(71.70ドル)は、2023年2月3日以来の大きさとなった。同23日もアジア時間での下げが目立ったのは、このところ買いを膨らませていた中国の目先筋(上海のトレーダー)の売り手じまいを思わせた。一時2,304.60ドルと2,300ドル割れを試すところまで売られたものの、心理的にも節目となるこの水準は維持された。

地政学要因とは別に先週の金市場の注目点は、米インフレ指標に集約されていた。4月26日に発表された3月の米個人消費支出(PCE)統計で、食品とエネルギーを除くコアPCE価格指数(デフレーター)は前年比2.8%上昇、前月比0.3%上昇と、ともに伸び率は2月と同じだった。前日に2024年1~3月期GDP速報値に付随して発表された四半期のコアPCEデフレーターは3.7%上昇。前四半期の2.0%上昇から伸びが加速し、FRBが年内に利下げを実施する時期は、ますます遠のいたと受け止められた。ただし、3月のコアPCEデフレーターが懸念されていたほどインフレの上振れを示さず、一定の安心感が広がった。それでも市場の認識は、FRBが目安とするインフレ指標は年初から着実に上昇しているという見方が有力となっている。

市場ではFRBが0.25%の利下げを7~9月に始め、年内2回にとどまるとの見方が広がっている。

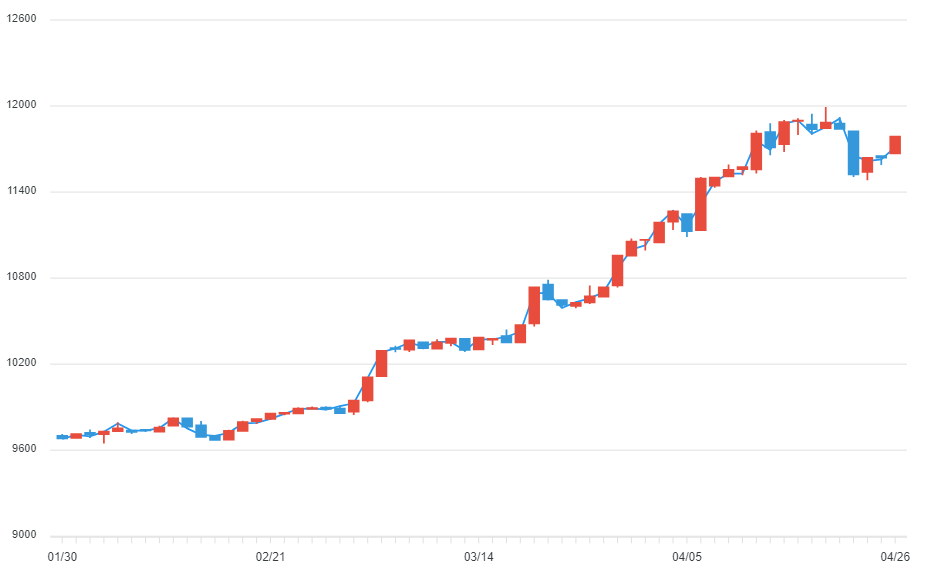

こうした中で先週のニューヨーク金先物価格のレンジは2,304.60~2,404.30ドルと100ドル幅に広がった。予想レンジを2,350~2,410ドルとしていたが、予想比下振れは4月23日のアジア時間に出た中国短期筋とみられる売りによるものだ。先週は「2,300ドル台後半のレンジ相場」としたが、実際の価格帯は2,350ドルをやや下回る水準に収れんした。

一方、国内金価格は、さらに進んだ対米ドルでの円安が、米ドル建て価格の下落を相殺する形で、史上最高値水準を維持することになった。円安の流れは週末のNY市場で加速し、米ドル/円の週足は3.69円、2.4%の上昇(円安)で、1月中旬以来の大幅な上昇となった。これを受け国内金価格の4月26日の終値は1万1735円。週足では前週末比102円、0.86%安で10週間ぶりの反落となった。レンジは1万1405~1万1938円となったが、ほぼ想定レンジ1万1560~1万1940円に沿ったものとなった。

4月29日の介入と見られる動き、日米通貨当局の連携プレーか

先週は当欄で「ワシントン会合、介入体制整えた日本」としてIMF(国際通貨基金)春季総会の機会を捉え4月17日に開かれた日米韓3ヶ国財務相会合を取り挙げた。その折に日米当局で為替介入に関し話し合い、介入資金捻出のための米国債売却を含め、為替介入の内諾を得たとみられるとした。その上で「介入は今後タイミングを狙ってということだが、国内金価格を見る上で頭に入れておきたい」とした。

メディアで報じられたように、日本時間の4月29日午前に米ドル円相場は一時160.2円と1990年以来の高値を付けた後、一転154.4円に急落。神田真人財務官は同日午後、介入有無に関してはノーコメントとしながらも過度な変動による悪影響は「看過しがたい」とし、「必要に応じて適切な対応をする」とした。米ドル円の動きからは介入があったとみるのが妥当と思われる。先週4月25日にはイエレン米財務長官が、介入はめったにない状況に限定されるべきだと発言し、市場の注目を集めていた。唐突に浮上したこの発言は、むしろ今回の介入とみられる動きにとっては、市場の隙を突く形での介入という点で好都合であり、私は日米通貨当局の連携プレーとみている。

中国の第1四半期金需要は約6%増の309トン

4月25日、政府関連機関の中国黄金協会が2024年第1四半期の金需要統計を発表した。総需要は308.9トンで前年同期比5.9%増となった。その内、宝飾需要は同3%減の183.9トンだった。価格上昇が宝飾品需要を抑えたとしている。一方、金地金(バー)と金貨需要は、同26.8%増の106.3トンとなった。なお、上海の金取引所(上海黄金交易所)と先物取引所における取引量は、第1四半期にそれぞれ32.3%と14.9%増加している。

今週の見通し:FOMCはじめイベント週 それぞれの結果の振れに注目 ニューヨーク金先物価格2,300~2,360ドル、国内金価格1万1300~1万1960円を想定

今週はイベント週となる。米連邦公開市場委員会(FOMC)に加え4月雇用統計はじめ雇用関連指標が集中する。それぞれの内容に関して市場の関心は高い。ただ、ここまでの一連のデータから、FRBによる利下げ転換時期が後ずれするとの見通しが高まっている。利下げ回数についても、市場ではすでに「9月FOMC以降の年内2回実施」として、一定の織り込みが進んでいる。この見通しにさらに影響を与えるもの(上下の振れ)が出るかがポイントとなる。

パウエルFRB議長は、直近の発言ではインフレ低下にまだ進展がないこと、労働市場の力強さが持続していることを指摘し、高金利を従来の予想よりも長く維持する可能性が高いことを示唆した。したがって、5月1日のFOMC後の記者会見での発言トーンもそれに近いものとなりそうだ。従来は6月の会合での利下げ着手を示唆する発言もあっただけに、質疑応答の中で関連発言に注目したい。

4月の米雇用統計では、非農業部門雇用者数の伸びは緩やかになるものの依然として力強いペースを維持し、失業率は横ばいとの予想が多い。他にも第1四半期の雇用コスト指数や3月の求人件数(雇用動態調査)、4月のISM製造業景況指数と注目指標は多い。

こうした中で今週の想定レンジは、ニューヨーク金先物価格が2,300~2,360ドル、国内金価格が1万1300~1万1960円を見込む。なお、国内金価格のレンジ上限1万1960円は週明けの円安の中で大阪取引所夜間取引に1万1951円を付けていることによる。