2023年3月期は9億3500万ドルの収益

ホーキンス[HWKN]は、米ミネソタ州に本拠を置く、特殊化学品および原料の大手企業です。幅広い業界に向け、化学薬品や特殊原料の配合、流通、ブレンド、製造を行っています。

1938年の設立で、バルク化学品の販売業者として事業を開始しました。米26州に59の拠点を構え、何千もの水処理施設、製造業者、食品メーカー、研究機関など非常に幅広い顧客に製品を提供しています。製品は炭酸カリウムから塩素、FCCグレードのクエン酸塩やリン酸塩まで多岐にわたります。2023年3月期には9億3500万ドルの収益を上げました。

「産業」「健康と栄養」「水処理」の3事業が主力

展開する事業セグメントは、主に工業用化学薬品を提供する「産業」、主に食品添加物を提供する「健康と栄養」、そして水処理化学薬品や機器を提供する「水処理」の3つで構成されます。

最大の事業セグメントは産業部門で、全体売上の50%を構成します。産業部門では、主に、酸、アルカリ、食品グレードおよび医薬品と農薬の原料を提供しています。過酸化水素や次亜塩素酸ナトリウム(漂白剤)、苛性ソーダなどを提供する他、顧客ニーズに応じたカスタム製造も行っています。

同社は酸塩基反応の技術に高い専門性を有しており、それを基に、アンモニウム、水酸化カリウム、および水酸化ナトリウムをさまざまな酸と反応させ、硝酸塩やリン酸塩などの食品添加物、食品グレードのクエン酸、半合成繊維のアセテートなどを生成し提供しています。顧客は、農業、化学、エレクトロニクス、エネルギー、食品、製薬、メッキ業界と幅広い業界にわたっています。顧客基盤は非常に幅広い業界に広がっており、総売上高の10%以上を占める顧客はありません。

次に健康・栄養部門は、機能性食品および飲料、パーソナルケア、栄養補助食品の製造業者に、原材料、加工、配合ソリューションを提供しています。製品としてはミネラル、ビタミン、アミノ酸、賦形剤、共同製品、植物性ハーブ、甘味料、酵素などがあり、2023年3月期には全体の17%を構成しました。

最後に水処理部門。水処理部門では、飲料水から都市排水、産業廃水や産業プロセス水、非住宅用プールの処理に至るまでの様々な水処理要件に対応できる化学薬品や機器、ソリューションを提供しています。小さな井戸から1日あたり数百万ガロンの施設に至るまで様々な規模にも対応しており、米国内では数千の顧客が同社の薬品や装置を使っています。2023年3月期には全体の33%を構成しました。

最も成長著しい水処理部門、買収により地理的にも規模拡大

水処理部門は最も成長している事業セグメントで、過去5年間売上高はCAGR20%の勢いで成長してきました。歴史的には1976年に水処理化学薬品と装置を展開する企業を買収したことが始まりです。当時はまだ産業部門の一部だったと思われます。勢いづいたのは2014年で、7つの施設を持つ水処理薬品の販売企業を買収したことで地理的に大きく事業が拡大しました。

その後も買収を実施して規模を拡大しましたが、特に2021年は5つの水処理関連企業を買収して事業強化が図られました。今期9ヶ月間の間にも、2023年10月に2社、2024年3月にも1社買収しています。直近3月には、米ルイジアナ州中部から北部、テキサス州東部、アーカンソー州南部の顧客に水処理化学薬品と装置を販売するインダストリアル リサーチ コーポレーションを買収しました。この買収によって米ルイジアナ州北部とテキサス州東部の地理的空白が埋まることとなり、水処理部門がさらに強化されました。

一連の買収により事業規模は着実に拡大しており、2024年1月現在同社が保有する水処理施設は46カ所となっています。水処理は、人口増加、経済活動に伴う産業用水の増加、飲料水不足などを背景に需要は拡大し続けます。それに伴い水処理のための化学薬品需要も高まり続けることになります。

Research nesterの調査によると、世界の水処理化学薬品市場は、2022年末に350億ドルを超え、2035年まで700億ドルに達すると予想されています。市場はおよそ年間5%で成長を続け、現在の2倍の規模になろうとしています。同社もこうした1つの大きなテーマを捉え、水処理ビジネスを拡大しているということになります。

業界平均を上回る利益成長率、キャッシュフローや財務内容も良好

水処理部門に見られるように、同社の成長は買収によって高められています。同社は、規模自体は小さいながらも成長には勢いがあり、買収によって売上高は過去3年間においては年平均18%で成長してきました。10年間、20年間という長い年数で見ても、おおむね年間10%で成長しています。

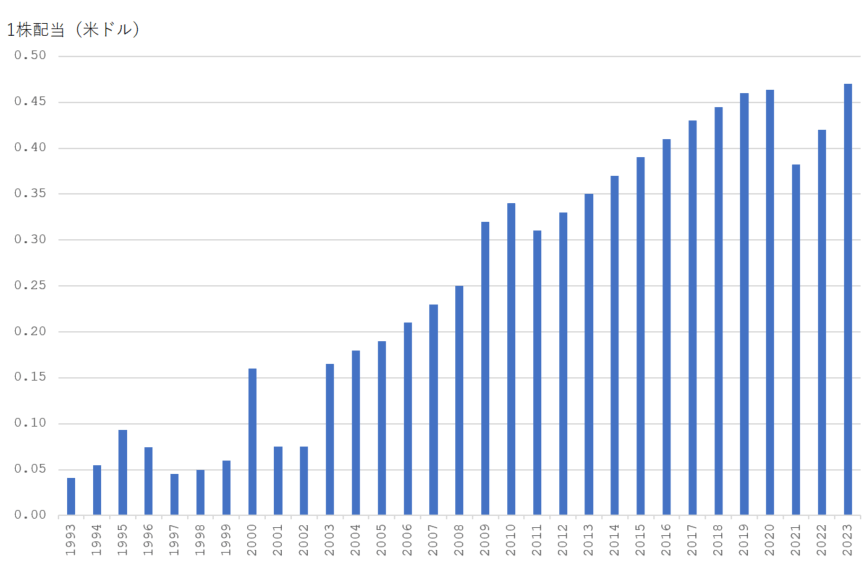

そして、売上成長の強さに勝るのが利益成長率です。純利益は年平均26%で成長し、1株当たりの利益も同じ勢いで成長してきました。業界平均の17%を圧倒しています。その理由は、化学薬品は原価コストを価格に転嫁でき、また、繰り返し需要が発生する消耗品ビジネスであることから利益が伸びやすいからです。これにコスト削減策や生産の合理化も相まって高い利益成長率を実現してきたというわけです。

同社は現在、水処理部門に注力していますが、水処理に使う化学薬品を産業部門から調達できることが強みです。社内調達は中間マージンを挟まない分安く調達でき、利益率を上げると同時に価格競争力に繋げることができます。水処理部門の成長は産業部門の成長にも繋がるということで相乗効果の高い事業構成となっているため、コスト・利益面でも相乗効果が高まっていくことが期待できると思います。

第3四半期は消費者向け漂白剤包装事業の売却により減収となりましたが、営業利益は+21%、EPSは+39%という大幅成長を記録しました。具体的な見通しは示されていませんが、2023年に逆風となった在庫調整の動きは2024年には解消される見通しで(化学薬品業界も、他の多くの業界と同じく、2021年と2022年に在庫確保のための過剰な注文があり、その後2023年には在庫を削減し正常化させる動きとなっていました)、また水処理部門の強化を目的とした買収効果も寄与することから、見通しは明るいです。

高い利益成長により、キャッシュフローも良好で営業キャッシュフロー、フリーキャッシュフローともプラスで推移しています。第3四半期までの9ヶ月間の年初来営業キャッシュフローは、1億1760万ドルと前年比164%増で過去最高を記録。8940万ドルのフリーキャッシュフローが残されました。

財務内容も問題ありません。2023年12月末時点において、同社には570万ドルの現金、1億2000万ドルの有利子負債がありました。自己資本有利子負債比率(DEレシオ)は0.3倍で健全な範囲にあります。流動比率は2.45倍、自己資本比率は61.0%と全体として健全な財務内容となっています。

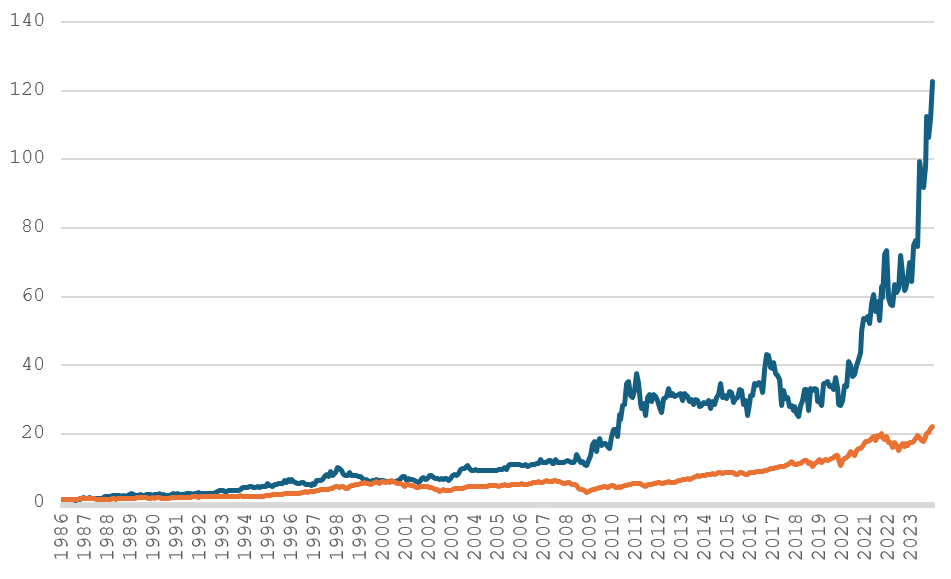

※BMI株価は1986年4月30日を1とした数値