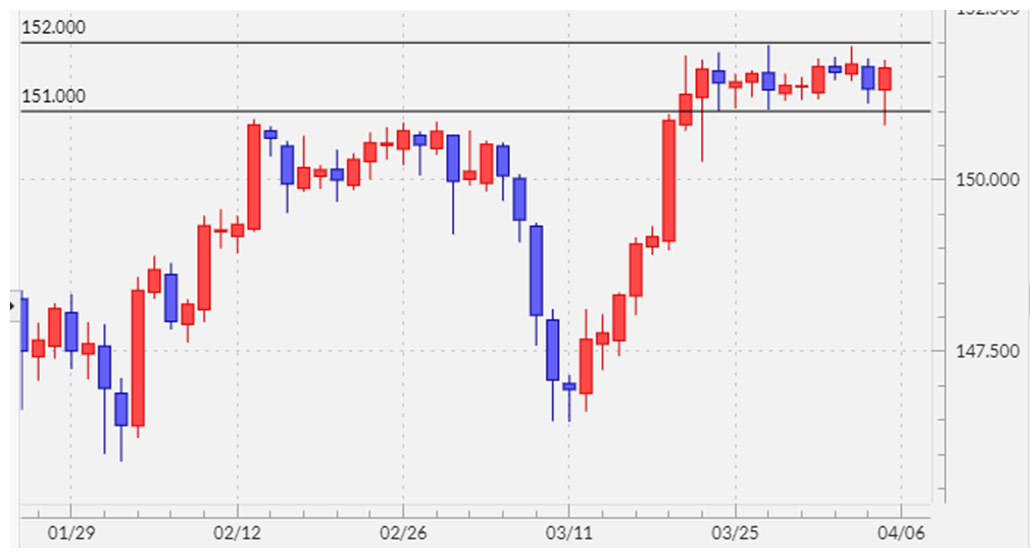

先週の振り返り=151~152円中心の小動きが継続

注目された4月5日(金)の米3月雇用統計は、NFP(非農業部門雇用者数)など予想より強い結果となりました。これを受けて米金利が上昇し、米ドル/円も上昇。しかし、過去2週間以上続いてきた151~152円を中心としたほぼ1円の狭いレンジは、結局先週も完全に抜けるまでには至りませんでした(図表1参照)。

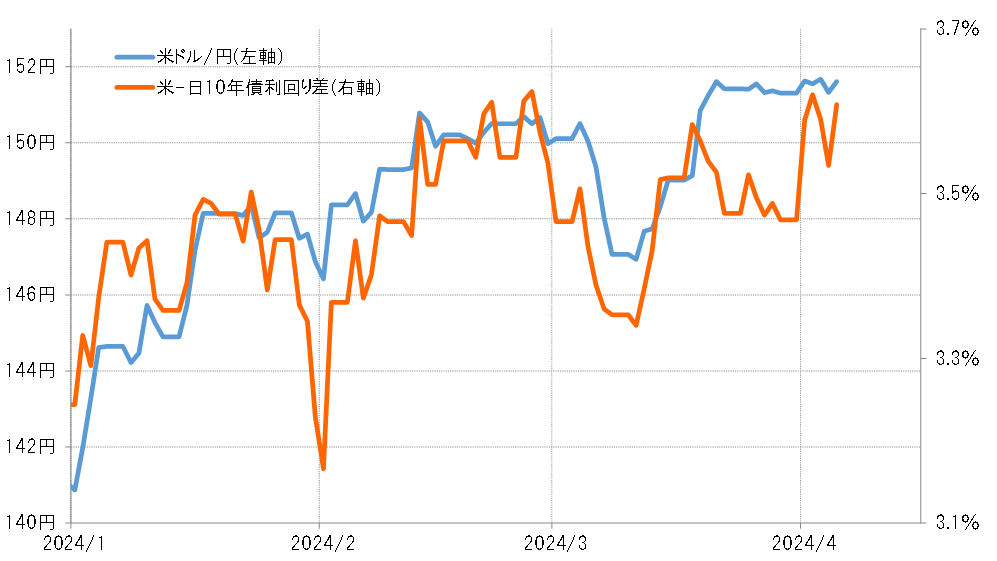

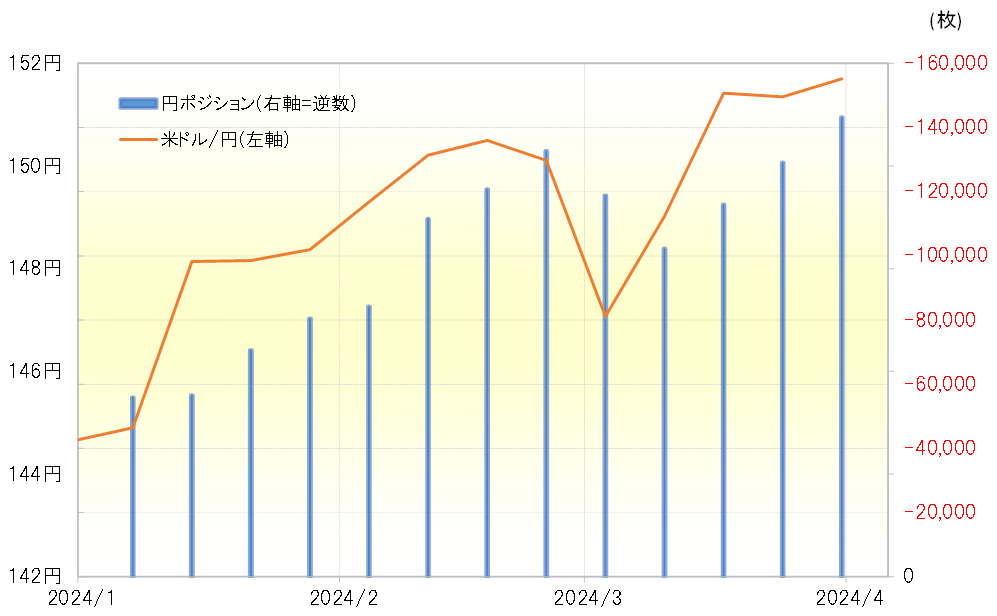

このような米ドル高値・円安値圏で横這う最近にかけての動きには、日米金利差変化の影響が少なくなっているという印象があります(図表2参照)。日米金利差の変化へ反応せず、米ドル高・円安傾向が続いていることを正当化できそうなのは投機筋の円売り拡大ではないでしょうか(図表3参照)。

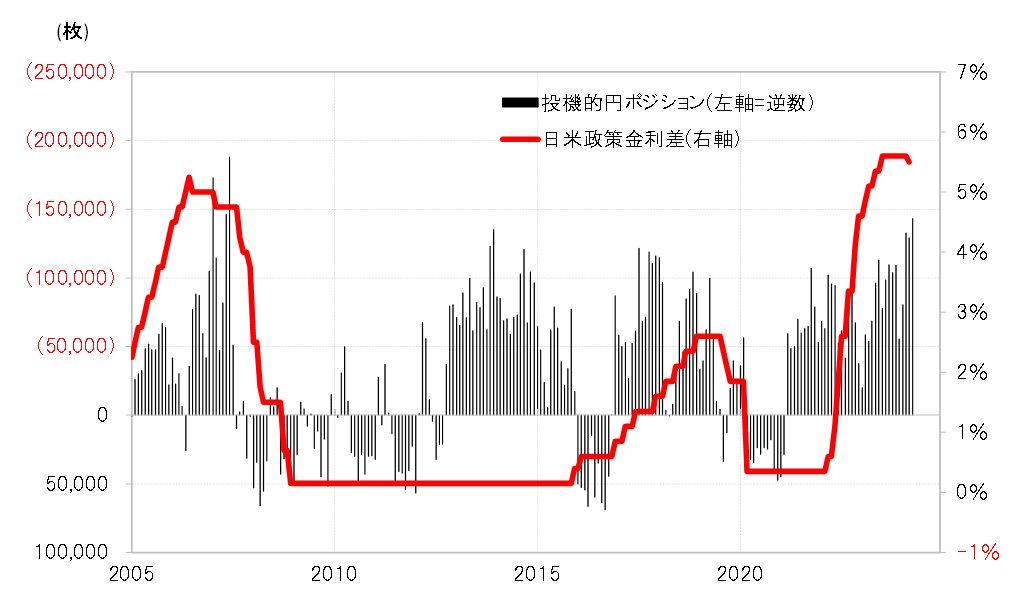

投機筋の代表格であるヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジション(対米ドル)は先週、売り越しが年初来の最高を更新。14万枚以上に拡大しました。この14万枚以上の円売り越しという記録は2013年12月と並び、過去最高となった2007年6月の18万枚以来の大幅となります(図表4参照)。

円安傾向の行方は投機筋の円売りが続くか否かが最大の焦点

2006~2007年は、円の売り越しが突出して拡大したという意味で「円売りバブル」が起こった時期と言っても良いでしょう。その主因は、日米政策金利差米ドル優位・円劣位が5%以上にも拡大し、絶対的に大幅な金利差だったと考えられます。最近の日米政策金利差米ドル優位・円劣位も、この2007年以来の5%以上に拡大しています。

以上のように見ると、最近にかけて展開している円売りは、「円売りバブル」が起こった2007年と同じように、絶対的に大幅な金利差円劣位を受けて、圧倒的に円売りが有利な中で展開している可能性が高いのではないでしょうか。

そうであれば、円安傾向がさらに続くか、それとも反転するかは、絶対的に大幅な金利差円劣位を受けた投機筋の円売りが続くか否かが最大の焦点になるでしょう。では投機筋の円売りは続くのでしょうか。

円安阻止介入の実現で一時的に大きく米ドル安・円高に戻す可能性も

通貨当局の責任者である神田財務官は3月29日、「(円安は)ファンダメンタルズに沿ったものとは到底言えず、背景に投機的な動きがあることは明らか」と、まさに投機主導の円安を強くけん制しました。こうしたことから投機的円売りが続くか否かの1つの焦点は、当局による円安阻止介入との攻防ということになるでしょう。

2022年9~10月に行われた円安阻止介入を参考にすると、今回の場合は過去2週間以上続いてきた151~152円の狭いレンジを抜けて米ドル高・円安が広がるようなら、いつ介入が実現してもおかしくないのではないでしょうか。そして2022年の円安阻止介入は3回ありましたが、全て介入が行われた当日に最大5円前後の米ドル急落が起こりました。このため、今回の場合も介入が実現した後は一時的に大きく米ドル安・円高に戻す可能性があるのではないでしょうか。

これまで見てきたように、投機筋はすでに最近にかけて大きく米ドル買い・円売りポジションに傾斜しているようです。このため、介入の有無に関わらず、徐々にさらなる米ドル買い余力は低下している可能性があります。そうした中で米ドル下落リスクが高まった場合は、米ドル買いポジションの損益確定売りが広がる可能性もあるでしょう。以上のことから、基本的にはさらなる米ドル高・円安余地は限られ、リスクとしては米ドル安・円高に振れた場合に大きくなるのではないでしょうか。

今週の注目点=円安阻止介入、米国株安など

今週はCPI(消費者物価指数)、PPI(生産者物価指数)といった米インフレ指標発表が予定されています(下記参照)。米景気の予想以上に強い状況が続いていることに加えて、中東の地政学リスクを受けた原油価格上昇などからインフレへの懸念も再燃の兆しがあることから、CPI等の結果にも注目が集まることになるでしょう。

4月10日:3月CPI総合=前回3.2%、予想3.5%

同コア=前回3.8%、予想3.7%

4月11日:3月PPI総合=前回1.6%

同コア=前回2.0%

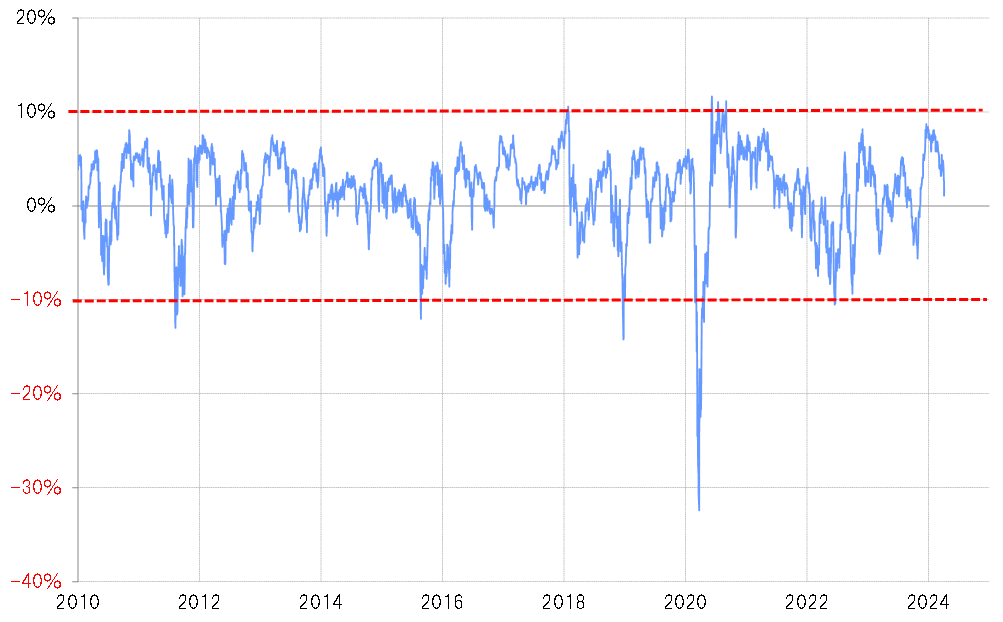

このようにインフレへの懸念が再燃する兆しが出てきたことから、米利下げ期待の後退が広がってきました。それは、米国株などの下落をもたらす主因になってきたようです。NYダウの90日MA(移動平均線)かい離率は一時10%近くまで拡大し、短期的な「上がり過ぎ」懸念が強くなっていました(図表5参照)。そんな「上がり過ぎ」の反動が、米利下げ期待後退をきっかけに広がっていると考えられます。こうした株安がどこまで広がるかによっては、この先米金利低下を通じ米ドル安要因になってくる可能性もあるでしょう。

今週は、すでに2週間以上も続いてきた151~152円中心の狭いレンジをさすがにそろそろ抜けてくるでしょう。その場合は、長く続いた小動きで溜まったエネルギーの発散により一方向へ大きく動きだす可能性があります。

ただ投機筋などは、かなり米ドル買い・円売りにポジションが大きく傾斜していると見られることから、基本的に米ドル高・円安の余地は限られるのではないでしょうか。その上で円安阻止介入が実現する可能性もあり、その場合は米ドル買いポジションが逆流する可能性もあるでしょう。以上を踏まえると、今週の米ドル/円予想レンジは147.5~153.5円と想定したいと思います。