3月の振り返り=米ドル高値更新で152円に接近

米ドル/円は2022年の高値を更新

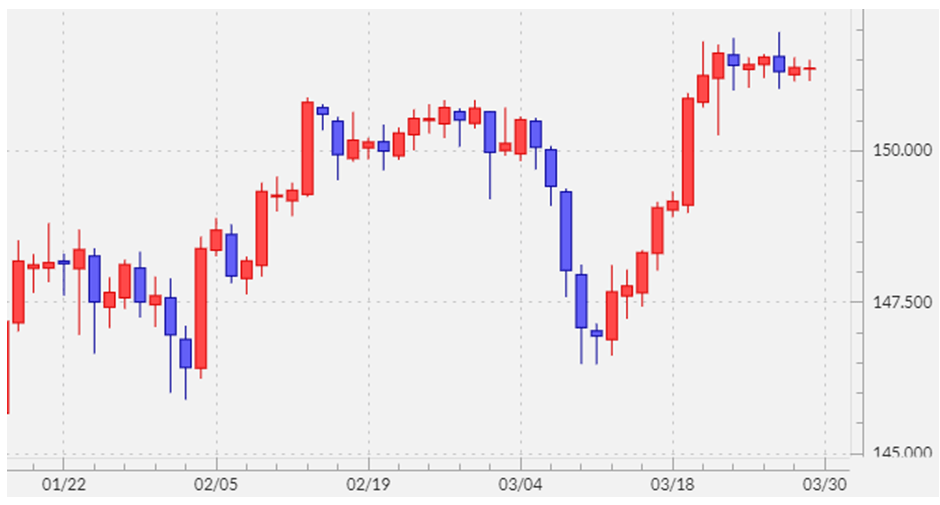

3月の米ドル/円は一時146円台まで下落したものの、その後上昇が再開。3月19日の日銀によるマイナス金利解除決定の後からは一段高に向かい、わずかですが2022年10月に記録したこの間の高値を更新し、152円に迫る動きとなりました(図表1参照)。

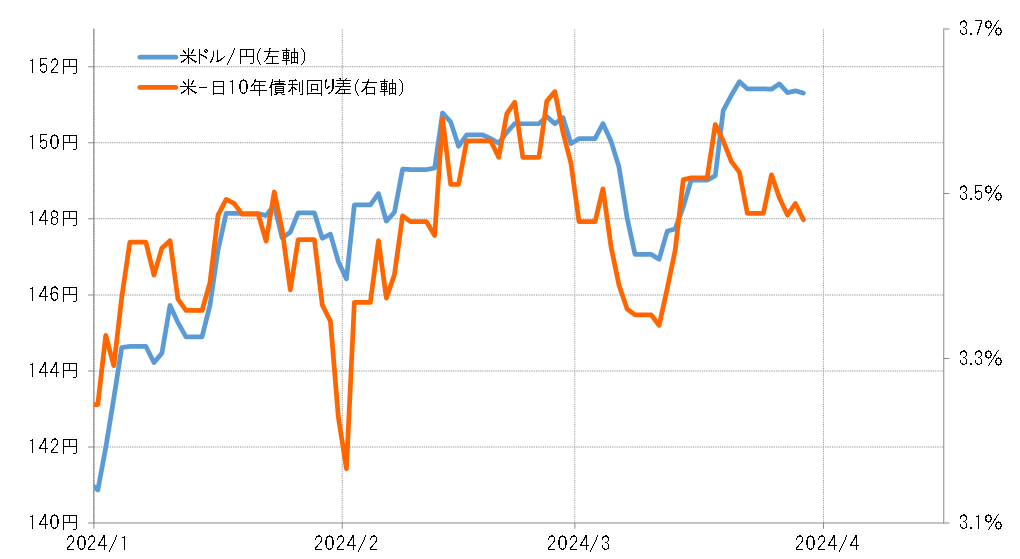

月後半の高値を更新し152円に迫った米ドル/円上昇の動きは、日米金利差からはかい離の目立つものでした(図表2参照)。日米金利差米ドル優位は、日銀のゼロ金利解除、そして3月20日に行われたFOMC(米連邦公開市場委員会)が予想より「ハト派」との評価で米金利が低下気味で推移したことから、むしろ縮小傾向となったのでした。では、そうした中でなぜ米ドル高・円安が広がるところとなったのでしょうか。

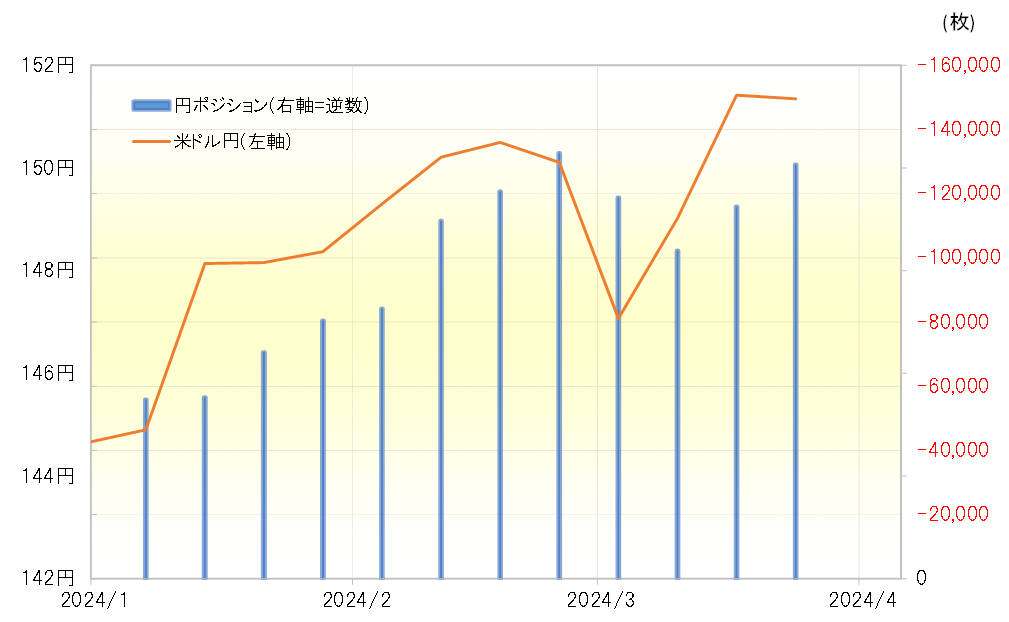

金利差からかい離した米ドル高・円安をある程度説明できそうだったのは投機筋の米ドル買い・円売り拡大でした。ヘッジファンドなどの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジション(対米ドル)は、売り越し(米ドル買い越し)が2月末の13万枚から一時は10万枚まで縮小しましたが、3月後半は13万枚近くまで再拡大しました。このように、投機筋の米ドル買い・円売りが再燃する中で米ドル/円は152円に迫る上昇になりました(図表3参照)。

大幅な金利差を受け、投機的米ドル買い・円売り続く

それでは、投機筋は日米金利差米ドル優位が縮小に向かった中で、なぜ米ドル買い・円売り再拡大に向かったのか。それは、多少の金利差変化とは関係なく、絶対的に大幅な金利差米ドル優位の中で、米ドル買い・円売りは圧倒的に有利な状況にあるためではないでしょうか。

足元の日米政策金利差(日銀の政策金利とFFレート誘導目標上限の差)米ドル優位は、3月の日銀によるマイナス金利解除で5.6%から5.5%に縮小しましたが、依然として記録的な大幅に全く変わりありません。

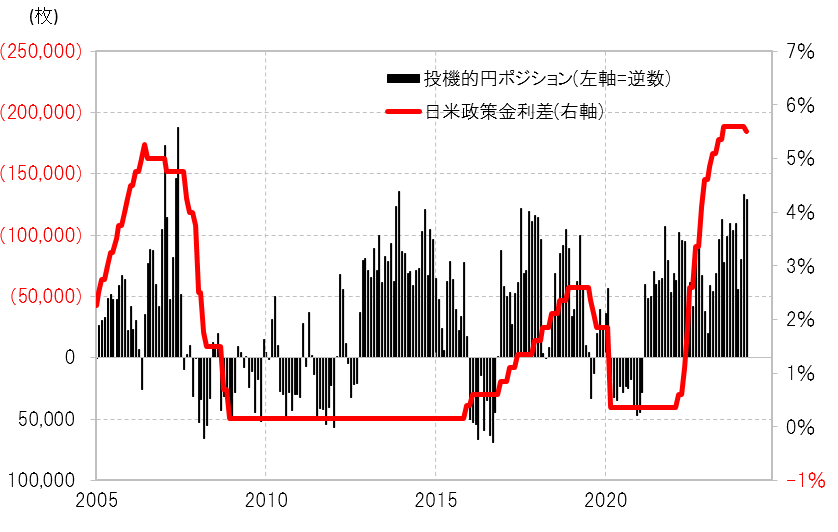

最近のように、日米の政策金利差米ドル優位が5%程度と大幅だったのは2007年にもありましたが、この時にCFTC統計の投機筋の円売り越しは18万枚以上に拡大しました(図表4参照)。確認できる限りで、同統計の円売り越しが15万枚以上に拡大したのはこの時だけですから、この2007年の円売りは極端に行き過ぎた動きという意味で「円売りバブル」発生と言って良かったのではないでしょうか。

要するに、足元の日米金利差米ドル優位・円劣位は、過去に「円売りバブル」が発生した時のような記録的な大幅となっているわけです。そんな金利差から見て圧倒的に有利な米ドル買い・円売りが続く中で、ついに2022年10月の米ドル高・円安の記録も更新してきたということではないでしょうか。

財務官の発言から読み解く「為替介入を決めつつある可能性」

ただ米ドル高・円安に対して、鈴木財務相は3月27日、「あらゆるオプションを排除せずに断固たる措置をとっていきたい」と発言しました。こうした表現は、経験的には為替市場への通貨当局による介入を決めた後で使う可能性が高いものです。

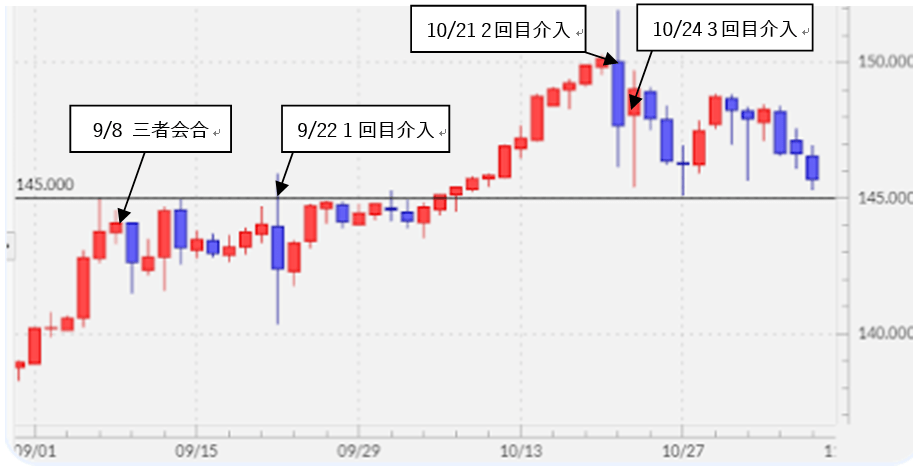

日本の通貨当局は2022年9~10月に円安阻止で市場に介入しましたが、介入する前に実質的な責任者である神田財務官は、「あらゆる措置を排除せず、為替市場において必要な対応を取る準備がある」(9月8日「三者会合」後の記者会見)と語り、この発言のあった日よりも米ドル高・円安が進むと、すぐに米ドル売り・円買いの市場介入に踏み切りました(図表5参照)。

この「神田発言」と上述の「鈴木発言」は、明らかに市場介入を示唆する「為替市場において必要な対応」という表現が「断固たる措置」にはなっているものの、基本的には似ていると言ってよいでしょう。以上のことから、通貨当局は2022年以来の円安阻止介入をすでに決めたか、決めつつある可能性が高いのではないでしょうか。

4月の注目点=投機的円売りと円安阻止介入の攻防

根強い米ドル買い・円売りの背景には、絶対的に大幅な日米金利差米ドル優位・円劣位の影響があるでしょう。では、この金利差が縮小に向かうかと言えば、米景気は1~3月期も実質GDPの伸び率が2%以上と底固い状況が続いているとの見方が強く、米国株も最高値圏での推移が続いている中においては、当面の見込みは難しそうです。

そうなると、4月、さらに米ドル高・円安が広がるかは、今のところは大幅な金利差を拠り所とした投機的米ドル買い・円売りと日本の通貨当局による円安阻止介入の攻防が最大の焦点となりそうです。

2022年の円安阻止介入は、介入を始めてから円安が一段落するまで約1ヶ月かかりました。ただ当時の米ドル高・円安は、米インフレ対策の大幅利上げが主因と見られ、利上げの終了がまだ見込めない中だったことを考えると、かなり厳しい判断だったと考えられます。それに比べると、最近の場合は米利上げ再開の可能性は低いわけですから、介入が円安を終息させることは、2022年の時よりも見込みやすいようにも感じます。

以上を踏まえると、4月の米ドル/円は投機的米ドル買い・円売りと円安阻止介入の攻防が中心となる結果、145~154円での荒っぽい展開を想定したいと思います。