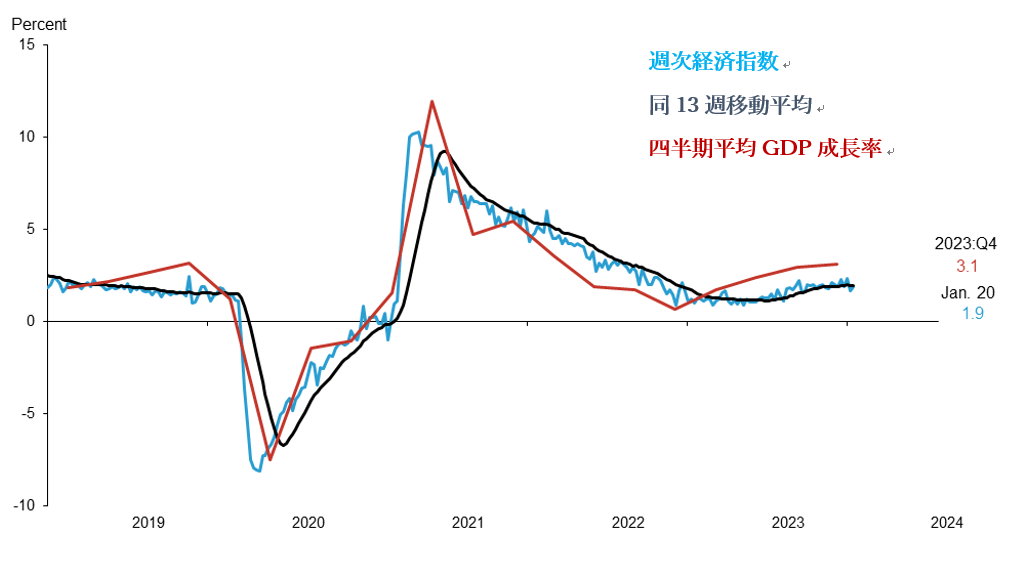

急回復からの減速基調も落ち着いて安定成長推移に

米国の直近の経済指標からは不安定なセンチメント指数に対して実体経済の堅調さが確認されています。1月25日に発表された2023年10-12月の米国の実質GDPは、前期比年率3.3%成長と事前予想2.0%を上回る結果となりました。また、アトランタ連銀が公表するGDPナウによると2024年1-3月期の成長率は3%と示されるなど堅調な地合い継続が期待されます。以下ダラス連銀が公表している週次経済指数で成長率の平均推移をみると、急回復からの減速基調も落ち着いて安定成長推移に入ったようにも見えます。

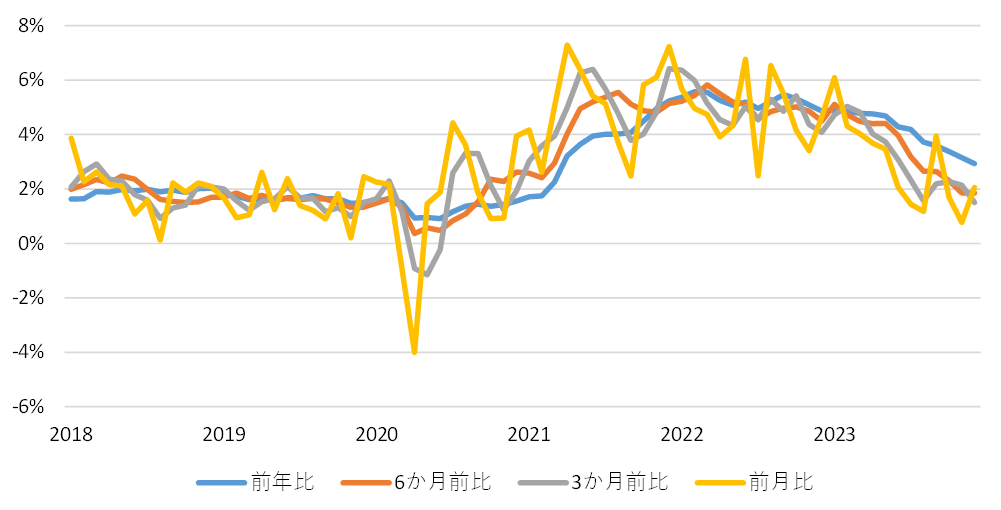

米国の物価は下落トレンドに

また物価も下落トレンドを見せています。FRBが基調的なインフレを判断するうえで重視するPCE(個人消費支出)コア指数は直近12月分が前年比2.9%と市場予想3.0%を下回り、また以下の通り6ヶ月前比・3ヶ月前比・前月比(いずれも年率換算)の数値が2%程度に落ち着いてきています。地政学リスクの高まりから輸送能力がひっ迫しコンテナ船の運賃が上昇、原油価格にも底打ちの兆しがあるなど引き続き不透明感は高いものの、消費者のインフレ期待は現状落ち着いております。

米株式市場は高値をうかがう展開

このようなマクロ環境を受け、また前月紹介した潤沢な流動性環境の支えもあり、米株式市場は高値をうかがう展開です。一方でバリュエーション指標である予想PER(12ヶ月先)はBloomberg集計で20倍超と過去20年の平均値16倍を上回っています。金利の上昇は通常バリュエーションにはマイナスとなりますが、足元は金利上昇の中でもバリュエーションの上昇が見られています。

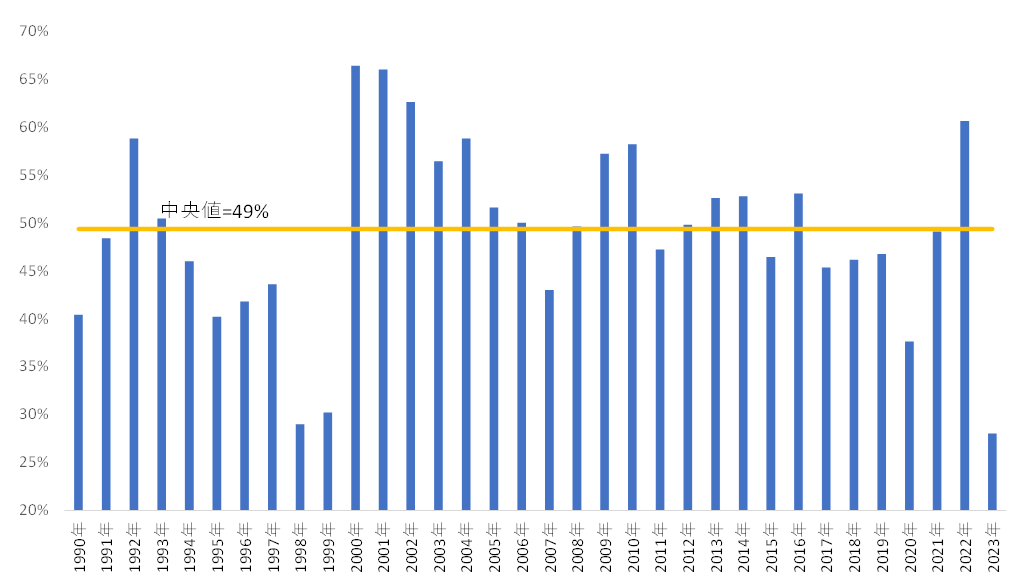

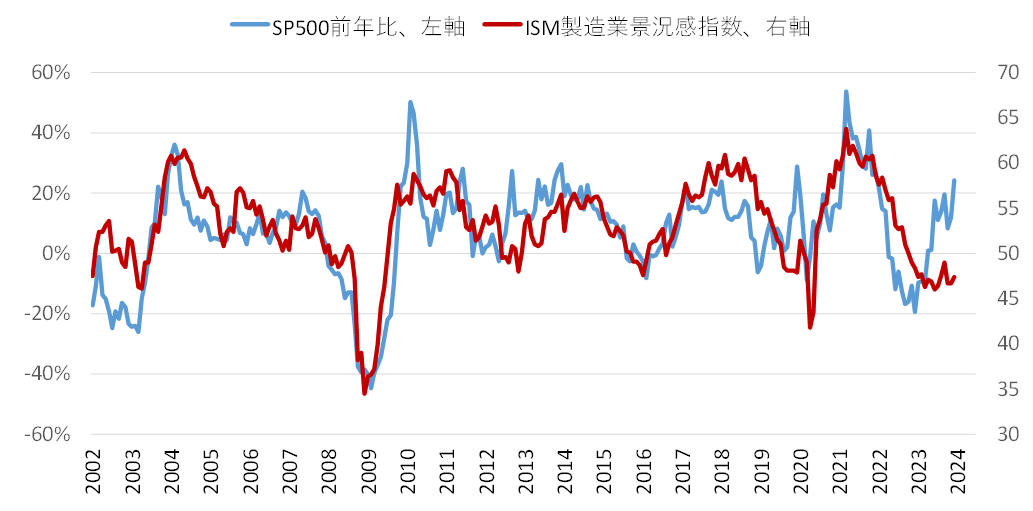

なお、以下の図表の通り株式市場の反発はすでに企業センチメントの反転を先取りする形で見られています。よって現在不安定な企業・消費者センチメントの回復は株式市場にとっては織り込み済みの必要条件となっており、株式市場にとって更なる上値追いには企業業績の力強さが必要となる中で現在決算発表を迎えています。

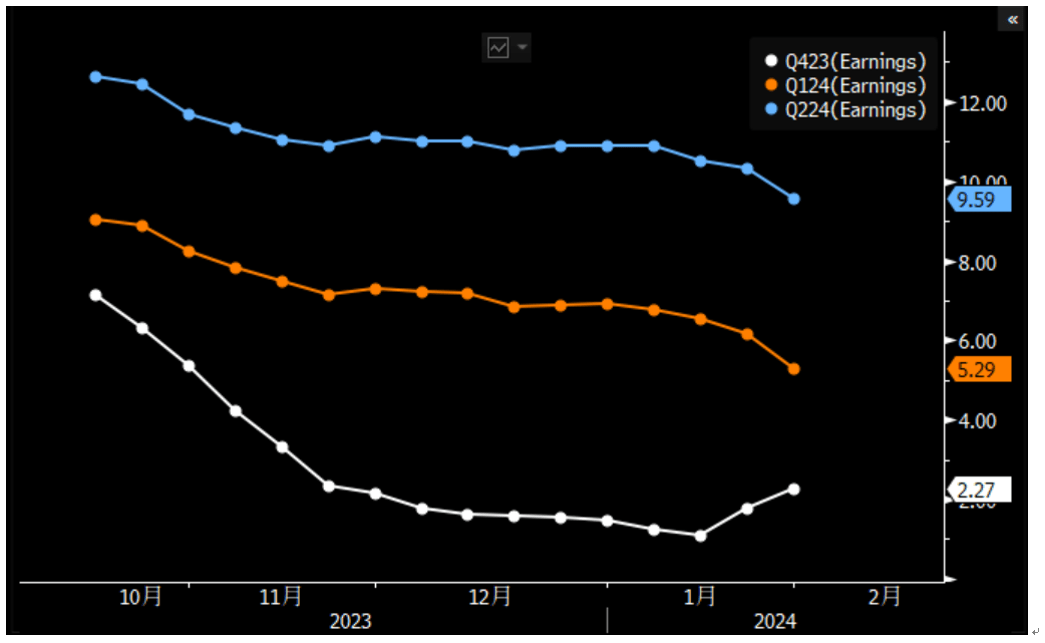

2023年10-12月期の増益率は、下方修正が進み2%を下回っていたが決算発表とともに反発

2023年10-12月期の増益率予想は3ヶ月程度前には前年比7%程度見込まれていましたが、その後下方修正が進み2%を下回りました。その後決算発表とともに反発しており、これは低下した市場予想よりは良い決算であることを示しています。一方2024年1-3月期・2024年4月-6月期ともに見通しは下方修正が先行しており、今のところ力強さには欠けています。

バランスの取れた投資戦略が必要

現在の米国株式市場は上昇が一部の銘柄群に集中しており、物色の広がりが見えていません。このまま一極集中が続くのか、景気のソフトランディングと共に出遅れ分野へ物色が広がるのか注目される中でバランスの取れた投資戦略が必要です。また地政学リスクが高まる中で利下げ環境が整わないリスクや景気減速のリスクも未だあるなかで、債券等他資産を含む分散投資が意識されます。