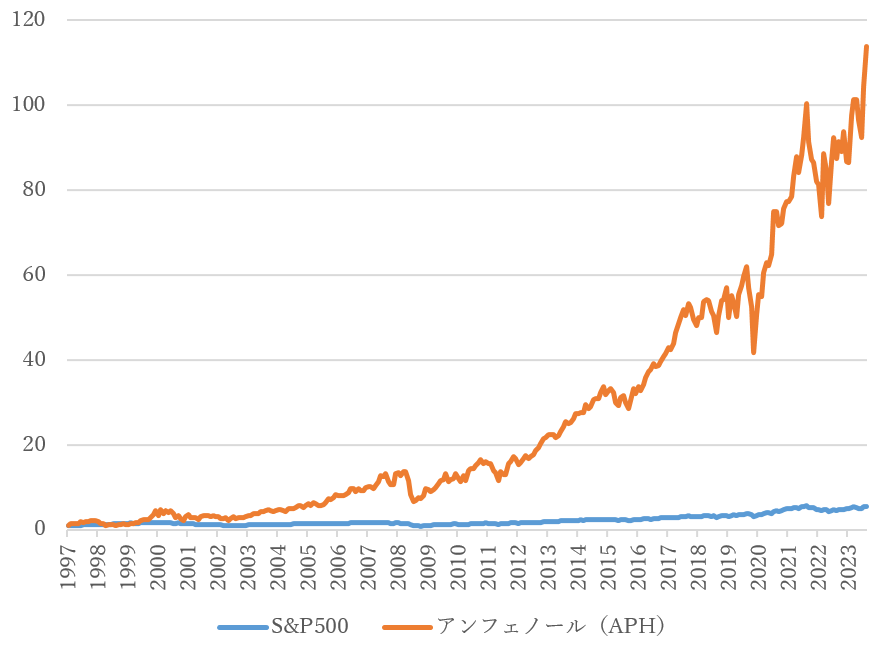

“厳しい環境下で使われるコネクタ”に強み、世界有数の製品ラインアップを誇る

アンフェノール[APH]は、コネクタ、ケーブル、センサーなどの設計および製造を手掛ける世界最大級の総合コネクタメーカーです。さまざまなエンドセクターにわたって電子接続を提供しています。

主要製品は電気、電子、光ファイバーコネクタをはじめ、相互接続システムやアンテナ、センサー、同軸および高速の特殊ケーブルなど多種多様にラインナップ。これらを、軍事航空宇宙、産業、自動車、情報技術、携帯電話、ワイヤレスインフラストラクチャ、ブロードバンド、医療、プロオーディオなど、さまざまな電子機器市場に供給しています。

特に強みを持つのは、鉄道車両、建設機械、ファクトリーオートメーション(FA)、計測機器、発電・プラント設備、電気自動車、そして航空宇宙・防衛向けなど、“厳しい環境下で使われるコネクタ”です。

というのは、同社は1932年にコネクタメーカーとして創業後、航空機とラジオ用のコネクタと配線を米軍に卸していたからです。米軍航空機搭載の電子機器をつなぐコネクタということもあって、その規格は厳しく(MIL規格)、耐衝撃、耐振動、耐熱性に優れていなければならなかったのです。

光ファイバーおよび光ファイバーコネクタ技術において軍隊で最も信頼できるサプライヤーになり、第二次世界大戦の軍需企業として発展。現在でも航空機向けインターコネクト製品では世界トップを誇ります。

さらに、買収によって製品ラインナップを拡大し続け、現在では、軍需企業時代に得た品質基準も武器に、航空宇宙事業のみならず産業機器、さらには情報通信市場にも参入。世界有数の製品ラインアップを有する総合コネクタメーカーとしてのポジションを確立しました。現在、コネクタ全体で世界シェア2位のポジションを誇る世界的メーカーに位置付けられます。

リスク分散、バランスの取れた安定的な収益基盤

コネクタは、PCとプリンタといった機器と機器をつなぐだけでなく、電子機器内部の基盤同士やケーブルをつなぎ、電子信号を接続することから、あらゆる電子機器に使われます。あらゆる電子機器に搭載されることから、成熟市場でありながらも技術革新に伴って新たな需要が生まれる成長を持ち合わせています。

特に、コンピュータ間の相互接続を担うインターコネクト製品は、EV化や自動運転化が進む自動車やIoTの広がりによって需要拡大が予想されます。

このコネクタ市場において、同社はあらゆるエンドマーケットに製品を提供しています。その売上構成は、産業25%、車載23%、情報技術およびデータ通信19%、防衛11%、モバイル機器10%、ブロードバンド4%、民間航空宇宙4%、およびモバイルネットワーク4%から成ります(2023年度)。

単一で売上の25%以上を占める市場はなく、それに伴い特定の顧客が売上の10%以上を占めることもありません。また、サイクルの長い分野(自動車、産業、航空、軍事)とサイクルの短い分野(モバイルデバイス、ITデータ、モバイルネットワーク、ブロードバンド)、いずれもカバーするバランスの取れた事業ポートフォリオとなっています。

つまり、特定の産業が減速しても、他の産業でカバーできるというわけです。これに加えて、約40ヶ国以上で約250の製造拠点を持ち、世界中のほぼすべての地域に販売することで地域的な分散も効いた収益基盤を構築しています。

このバランスの効いた収益基盤による安定した収益と、技術革新(電動化やIoT化など)に伴う新たな需要は、同社の収益力を高め、それがまた成長に向けた投資や買収のための資金となっています。

安定収益を基盤に買収で将来収益基盤を構築

同社は、買収によって事業ポートフォリオを拡充しながら総合コネクタメーカーとしてのポジションを確立しました。特に、(RF)ケーブルおよびコネクタのメーカーSV Microwaveを買収した2005年以降はM&Aを活発化し、競合を買収することでエンドマーケットや製品ラインナップ、また地域でのポジションや顧客基盤を広げてきました。

例えば、高性能電気ケーブルアセンブリ・コントロールパネルメーカーの買収により過酷環境アプリケーション向け製品を、光通信サプライヤー買収により高速通信分野を、自動車OEM(USB)接続製品メーカー買収で自動車分野を、ハイテク温度センサーのプロバイダの買収によりセンサー事業の強化を…というように。

こうして買収した数は、この10年で50社、2023 年通年だけで10件の買収を完了しています。安定した収益に加え、買収による事業拡大も寄与し、売上規模は着実に拡大し続けています。なお、直近2023年度第4四半期には、4件の買収完了が発表されました。

買収した企業は、FA・重機向けケーブルのプロバイダ、海洋および漁業市場向け超音波センサーのプロバイダ、タイヤ空気圧センサーのプロバイダ、アンテナサプライヤで、これらの買収により過酷環境ソリューション、インターコネクトおよびセンサーシステム、通信ソリューションが強化されました。

4社の年間売上高は合わせて3億ドル超。売上高が業績に乗ってくるほか、統合によるコスト削減効果、また製品が拡充強化されたことに後押しされてクロスセルによる売上と利益の底上げが期待できます。

良好なキャッシュフローと財務基盤

堅実な収益力は財務に安定性をもたらしています。買収で事業規模を拡大しているのでリスクが気になるところですが、同社では既存事業を強化するボルトオン買収が中心であり統合リスクは比較的低くなっています。

むしろ製品ラインナップとエンドマーケットが拡充されて新たなキャッシュフローが生まれているため、プラスに評価されるところだと思います。2023年度には25億2900万ドルが生み出され(前年比16%増)、21億6000万ドルがフリーキャッシュフローとして残されました(前年比20%増)。いずれも過去最高を更新しました。

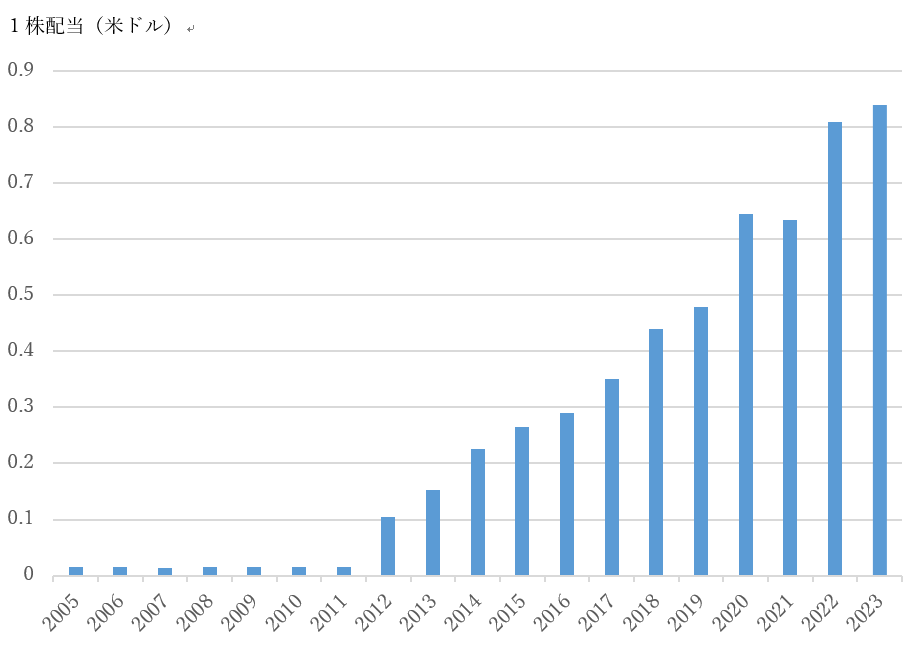

また、2024年度についても20億ドル以上のキャッシュフローを予想しています。財務基盤は2023年12月末時点においては、43億ドルの借入がある一方、現金と短期投資合わせて約17億ドル保有しており、これを調整した純有利子負債は自己資本の0.3倍程度(ネットDEレシオ0.34倍)です。流動比率は2.17倍、自己資本比率は50.8%と高い流動性をもって健全な財務水準を維持しています。なお、同社はBBB+(Aの一つ下)の信用格付けを獲得しています。2023年度には5億ドルを配当で、5.9億ドルを自社株買いで、計約11億ドルを利益還元しました。