2023年7月期は144億の売上。1億人以上のユーザーを持つビジネス系ソフトウェアの雄

インテュイット[INTU]は、米国カリフォルニア州マウンテンビューに本社を置く、ビジネスおよび金融ソフトウェアの大手企業です。世界中の中小企業や自営業者、また個人や会計・税務専門者に、財務、会計、税務準備ソフトウェアおよび関連サービスを提供しています。

代表的な製品は確定申告ソフトの「TurboTax」、中小企業向け会計ソフト「QuickBook」、中小企業向けメールマーケティングプラットフォーム「MailChimp」、クレジットスコア管理や税申告サービスの「Credit Karma」、個人用資産管理サービス「Mint」の5つです。これらの製品を通じて1億人以上の顧客にサービスを提供し、2023年7月期には144億ドルの売上を上げました。

このうち「TurboTax」は業界で72%、「QuickBook」は62%と、B to B、B to Cいずれの領域でも圧倒的トップシェアを獲得する世界的にも知名度の高いサービスとなっています。

社名の「Intuit」には“直観”という意味があり、「難しい会計ルールを“直感的に”出来るソフト」という意味が込められています。直感的に使えるところが、中小企業の経営者や個人事業主に人気を博し、この特徴もトップシェアを獲得する勝因の1つとなったと思われます。

社内に専門家や部署がない個人事業主や中小企業にとっては、複雑な機能よりもシンプルな設計が好まれ、これはあらゆる業界で通じているところです。ユーザー数は2010年から3倍以上に増加しており、現在1億300万を数えます。

事業間シナジーの高いM&Aで成長

同社の創業は1983年。インストール家計ソフト「Quicken」を開発して以来、小規模事業者向け会計税務ソフトウェアプロバイダーとして成長を遂げてきました。成長は、顧客と利用の増加に加え、買収によるところが大きく、主に既存事業に相乗効果をもたらす買収によってサービスを拡充してきました。

過去のM&Aでは、まず2009年に家計資産管理ツール「mint.com」を買収。2017年には請求支払いアプリ「Check」を買収してMintに統合。また、Mintから得られた支出データを「TurboTax」の確定申告データと組み合わせ、新たな信用スコアリングを開発するなど、相乗効果を生み出すことにも成功しています。(一方で、2015年には創業からの「Quicken」を売却しており、これでビジネスモデルのクラウドシフトが加速したと言えます。)

最近注目された案件では、2020年のCredit Karma(クレジットカルマ)の買収が挙げられます。Credit Karmaは無料でクレジットスコアを確認できるサービスを提供する金融ベンチャーです。登録ユーザー数が1億人を超える最大手として知られ、そのデータを活用して、クレジットカードの申請や自動車ローンなど個人向けローンの紹介サービスを行っています。

サービス自体は無料ですが、アプリ内広告を通じて掲載企業からもらう紹介手数料、顧客が店舗でCKデビットカードを使用するたびに販売者が支払うことになる処理手数料、そして現金利息を主な収益源としており、顧客が増加するほどに収益が伸びやすい収益構造を持ちます。

Credit Karmaの2023年度における売上高は16億ドルで、前年比9%の減少となりました。消費行動の動向に左右される事業柄、マクロ環境の不安定な中で鈍っている模様です。一方、同社では長期的に売上は年間20~25%で成長すると予想しています。

売上成長の自信については、Credit Karmaは他のサービスとの相乗効果が期待できることが背景にあると思われます。具体的には、同社はCredit Karmaを迎えたことで、クレジットスコア、収入、ローンプロファイルなどの1億1000万人のユーザーデータを利用できるようになりました。そして、同社が持つ既存の5700万人から1.5倍に拡大したユーザーデータベースを納税申告データと組み合わせることで、顧客の収入とローン支払い能力に関する分析ができるようになり、顧客は適切な金融商品を見つけたり、高い利回りの預金口座を見つけたり、また税金の還付を最大化したりできるようになるのです。

一方のCredit KarmaではTurboxTaxやMint、QuickBooksのデータとAI分析により、最も魅力的なローンを見つけることができるようになります。Credit Karmaの新規顧客は、その34%がTurboTaxの利用者だったとのこと。この割合は今年65%に高まっています。なお、Credit Karmaの顧客数は現在1億3600万に拡大し、MAUは4200万に及びます。

またこれに続き、2021年9月には中小企業のマーケティング分野をカバーするMailchimpを買収しました。Mailchimpは700億を超える連絡先データベースを持つ、世界的に有名な中小企業向けマーケティングプラットフォームです。

この買収によるシナジー効果も高く、例えば、QuickBooksのデータからプリンタの消耗品コストが拡大していれば、MailChimpを通じて低価格製品が紹介され、中小企業のコスト削減に繋がります。また、ベンダーに対しても顧客の支払い能力がどれだけのものか、支払い期間はどれほどになりそうかなどの有意義な情報を提供することができ、複数のクロスセルが可能となります。

いずれも高いシナジー効果が期待できる買収であり、ひいては同社を単なる会計ソフト会社から中小企業ビジネスのメインプラットフォームに格上げさせる可能性がある案件として注目されます。

AI主導の金融プラットフォームを目指す取り組み

長年積み上げられてきた会計財務データが新しいサービスの基盤となりつつあります。同社には、企業や個人における収入・支出から財政状態、税金、事業運営、従業員情報、顧客取引に至るまでのリアルタイムデータが積み上げられています。

具体的な数字を交えると、中小企業の年間2950億ドルを超える給与計算のデータや9.5兆ドル以上の借入データ、また同社のプラットフォームで処理された2兆ドルを超えるインボイスデータや年間1060億ドルの税還付データなどがあります。同社では、この経理ビッグデータを基に人工知能アルゴリズムを構築しており、それをツールに適用してサービス機能を強化することができます。

例えば、金融審査を支援するアルゴリズムや、顧客体験を向上させるチャットbot、税務申告を自動化するアルゴリズムなどが開発されています。機能強化の効果については、例えば、自動で税額控除額を最大化する提案が受けられるなどがあります。独自のデータベースが中期的に事業規模を押し広げる基盤となりつつあることは中長期的な成長カタリストとなると思います。

安定性高い収益基盤とキャッシュフロー、健全財務、株主還元を評価

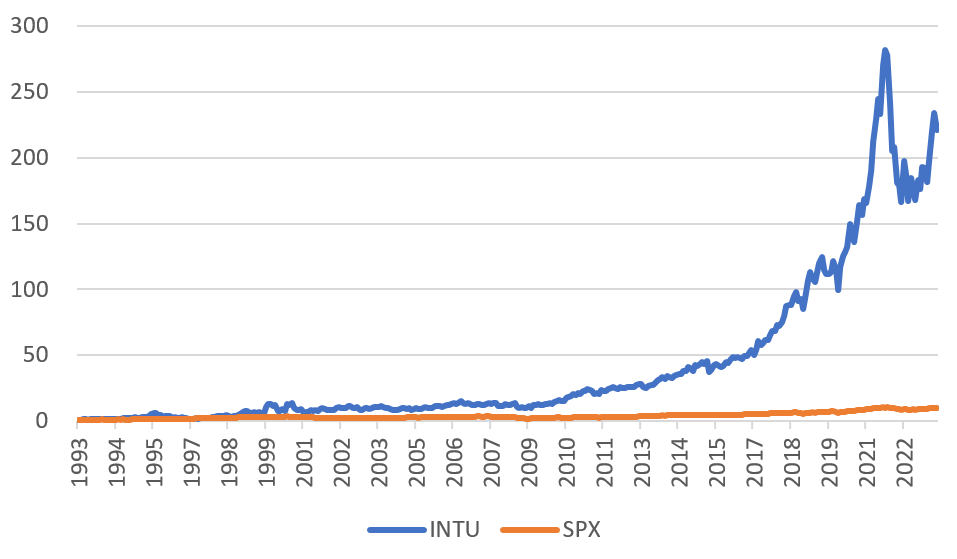

業績は好調です。ここ数年で成長が加速しており、例えば2014年~2018年の年間平均成長率が9%だったのに対し、2018年~2023年は19%を記録しています。調整後営業利益も4%ポイント上昇しており、利益成長を伴って成長しています。そもそも、利益率の高い商売をしているのもポイントです。粗利益は過去5年平均82%で推移しており、また純利益率は20%で推移し、ROEの5年平均は28%でした。

このような利益率の高い収益構造、また収益安定性が高いこと(コア製品であるTurboTaxは顧客の73%がリピートし、QuickBook の収益は85%が既存顧客によるもの)が相まって、良好なキャッシュフロー状態が続いています。2023年7月期においては、営業キャッシュフローは50億4600万ドル(前期比30%増)、フリーキャッシュフローは47億8900万ドル(31%増)でした。

これに起因して財務状況も健全な水準が維持されています。2023年7月末時点において、長期負債として約61億ドルがあり、一方で現金・短期投資に36.6億ドルがあります。ネットDEレシオ(純有利子負債が自己資本の何倍か)は0.19倍と安全な水準です。また、自己資本比率は62.2%、流動比率1.47倍と、依然として健全な内容となっています。この財務基盤と安定的なキャッシュフローを基とした株主還元も安定かつ積極的です。

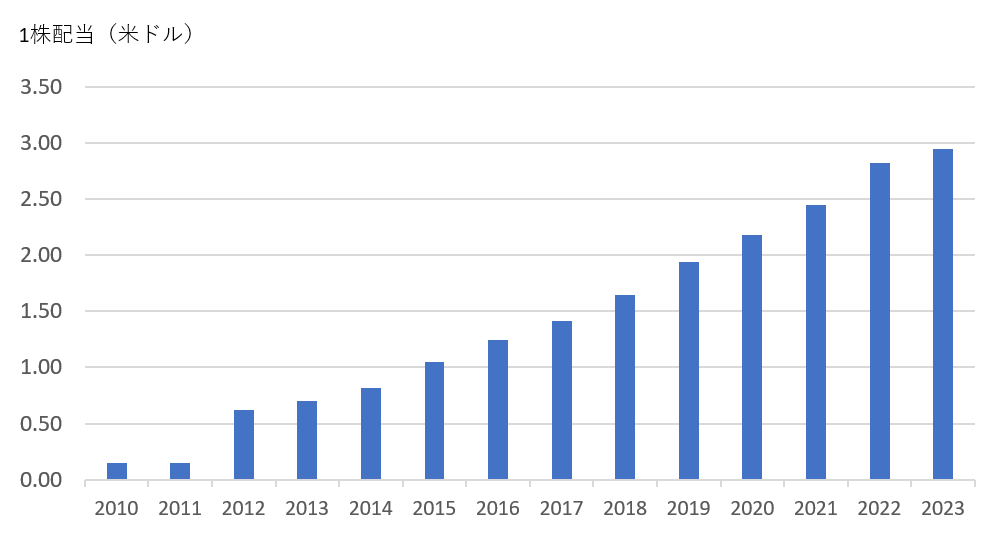

配当利回りは低めですが、過去5年間、年平均15%で増配を行ってきたことは注目に値します。ちなみに、直近の配当も15%の増配が行われました(1株あたり0.90ドル)。15%という増配率を誇る企業はソフトウェア業界の1割に過ぎません。高い配当成長率を維持し、かつ安定した増配を行っていることは、プラスに評価されるところです。

一方で、自社株買いによる株主還元も継続性があります。2023年7月期には約20億ドル相当の株式が買い戻されましたが、引き続き追加で約23億ドルの自社株買い枠が承認されました。現在、計約38億ドルの自社株買い枠があり、一株当たりの価値を高める効果から株価の下支えとなることが期待できます。

※ INTU株価は1993年3月31日を1とした数値