先行き不透明感が増す米国経済、米ドル/円相場は強いトレンドを維持

米国経済の底堅さと米連邦準備制度理事会(FRB)による金融引き締め長期化観測で米ドルは全面高の展開となっています。米10年債利回りは一時2007年10月以来の4.68%台まで上昇しており、金利上昇を嫌気して株式市場は下落基調にあります。FRBはインフレ鎮静化を最優先し、年内にも追加利上げの可能性を示唆しており、金融政策面から見れば米ドル高の流れは今暫く続く可能性が高い状態です。

一見底堅く見える米経済ですが、直近のGDPデータ(第2四半期確報値)によればさすがに消費にも陰りが見え始めており、また、堅調な雇用市場にも求人の減少傾向が見られていることもあり、先行に不透明感が増しつつあります。

また、大都市での商業用不動産の空室率の増加、金利上昇による住宅販売の低調さも景気拡大に水を差す可能性が高いものです。足元では大幅なベースアップを要求して全米自動車労働組合がストライキに突入しており、長引けば0.1~0.2ポイントのGDP押し下げ圧力がかかるとのシンクタンクの見通しもあります。

一方で、政治面では新年度入りした議会で予算の成立が遅れています。暫定予算案が通過して政府機関の一部閉鎖は免れたものの、ウクライナへの追加支援に対しても共和党強硬派と対立しており、共和党の要求する大規模な歳出削減案が通らない限り成立が長引く可能性が高く、バイデン米政権のさらなる信認低下に繋がることが予想されます。

今のところ金融政策に重点を置く為替相場への影響はないと見られますが、景気の減速が明らかになった場合は、経済政策、政治面へと関心が移り、米ドル独歩高の流れが変化してもおかしくありません。

米ドル/円相場はチャートで見る限り、非常に強い上昇トレンドを維持しており、大きな崩れはないと見られますが、2022年10月に付けた高値水準に近づいており、介入警戒感とのせめぎ合いとなりそうです。

日本経済は緩やかな拡大基調が継続、物価も2%超え定着が視野に入っていますが、マイナス金利の早期解除がない限り、米ドルの下値余地も限定的とみられます。しかし介入が実施された場合は144~145円までの調整下げが見られてもおかしくありません。

チャートから見た短期トレンドは、150円台に乗せて終えれば152.00~152.50円が次のターゲットに、逆に147.50円を割り込んで終えた場合は144.50~146.50円ゾーンまで下値余地が拡がり易くなります。

チャートから見た主要通貨の行方

1.米ドル/円相場:短期、中期ともに“米ドル強気”。149.00円割れの越週で小幅続落の可能性。147.50円割れの越週で145~146円台への調整下げの可能性が点灯

週足を見ると、2022年10月に付けた151.95円と6月に付けた戻り高値145.07円を結ぶトレンドラインAを上抜けて新たな上昇トレンド形成の流れにあります。このAは142.50~60円に位置しており、強い下値抵抗として働いています。

また、2023年3月に付けた129.64円を基点とするサポートラインBは142.20~30円に位置しており、短期トレンドをサポートしています。これらを割り込んで越週しない限り、短期トレンドは大きく変化しません。

ただし、142円を割り込んで越週した場合は、新たな下落リスクが点灯して中期的なサポートラインCをトライする可能性が生じます。このCは137.40~50円に位置しており、これを下抜けて越週しない限り、中期トレンドは大きく変化しません。

一方で、上値は週足ベースの強い抵抗であった148.80~90円を直近の週足が上抜けた位置で終えており、一段の上昇に繋がり易くなっています。150.30~40円に次の週足の上値抵抗がありますが、150.50円超えで越週した場合は一段高の可能性が生じて、152.00~152.50円が次のターゲットとなります。

週足ベースで見た上値抵抗は150.40~50円、151.70~80円、152.40~50円に、下値抵抗は148.80~90円、147.00~10円、146.00~10円、145.00~10円にあります。31週移動平均線、62週移動平均線は140.09円と138.89円に位置しており、短・中期トレンドをサポート中です。

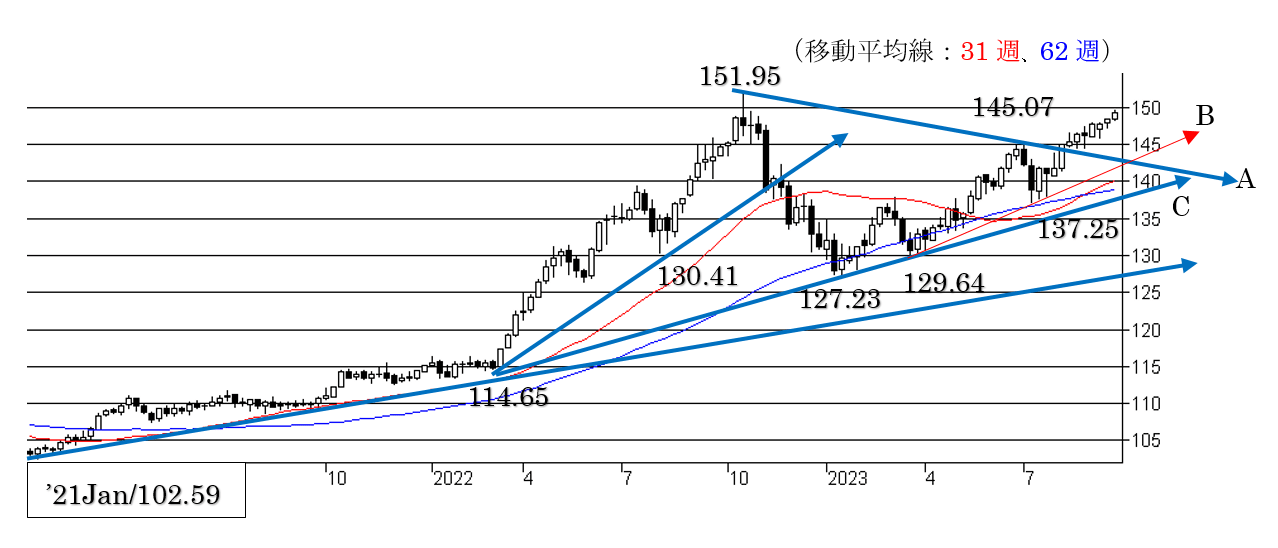

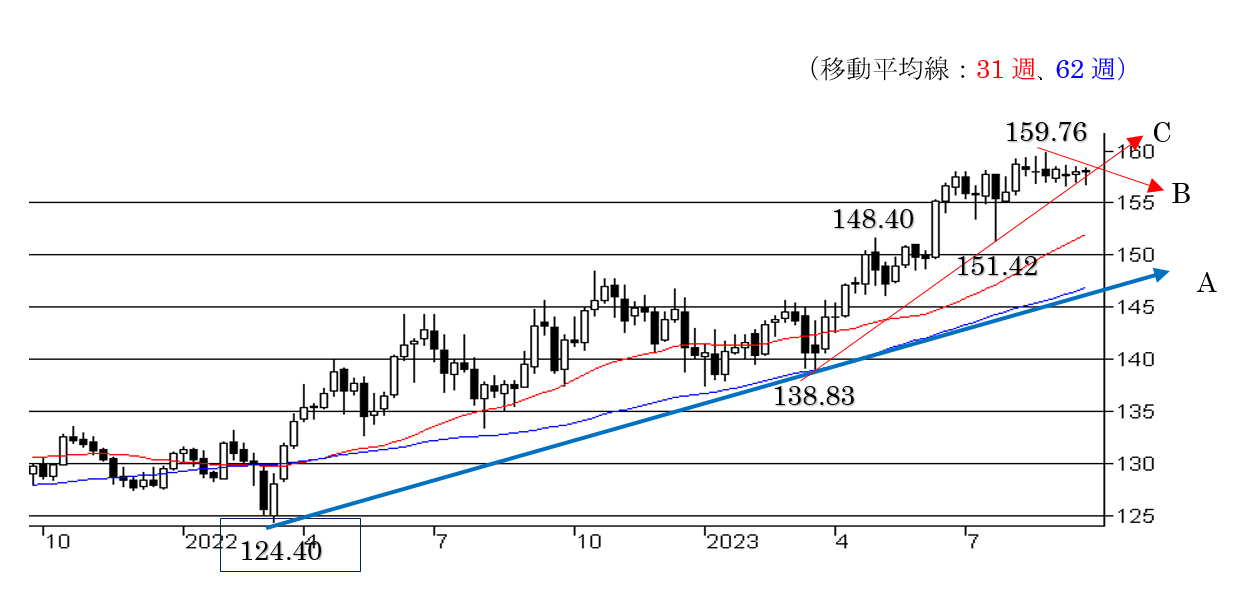

2.ユーロ/円相場:短期は下値リスクを残した状態。中期は“ユーロ強気”。157円割れの越週で下値リスクが点灯。160.00円超えの越週で一段の上昇へ

ユーロ圏のインフレ率は低下傾向にあり、直近のデータでも9月の消費者物価指数(CPI)が前月の5.2%から4.3%まで低下しており、利上げ休止のタイミングに入って来たと見られます。

欧州中央銀行(ECB)は9月に10会合連続の利上げを実施し、政策金利は4.5%に到達しましたが、強い金融引き締め策により、ドイツがマイナス成長に落ち込むなど、ユーロ圏経済は底這い状態にあります。インフレ率の低下が認められるものの、エネルギー価格は上昇しており、ECBの金融政策の舵取りは難しさが増しています。

一方で、米国は9月の追加利上げは見送られたものの、メンバーの金利予測が上方修正されており、マーケットでは長期にわたって金利が高水準を維持するとの見方が台頭しています。米欧ファンダメンタルズ格差と米金利先高観で米ドルは独歩高の様相を呈しており、ユーロ安/米ドル高の流れは今暫く続くと見られます。

このような中、ユーロ/円については、日欧の金利差拡大傾向が変わらないとの見方からユーロが底堅く推移しています。しかし、チャート上では値動きの収縮が認められることから、一方向へ動き出す可能性も近いと見られます。

週足を見ると、2022年3月に付けた124.40円を基点とし、2023年3月に付けた138.83円を結ぶ中期的なサポートラインAは146.50~60円に位置しており、中期的な下値抵抗として働いています。

一方で、足元では8月に付けた159.76円を直近高値として上値を切り下げる流れにあり(図表2)、これを上抜けきれておらず、下値リスクを残した状態です。この週足の上値抵抗は158.10~20円に位置しています。158.50円超えで越終すれば下値リスクがやや後退、159.30~40円の抵抗を上抜けて越週すれば、短期トレンドを“ユーロ強気”の流れに戻して上値トライの動きが強まり易くなります。

さらに160.00円超えで終えれば163~164円台が視野に入って来ます。逆に3月に付けた138.83円を基点とするサポートラインCが157.50~60円に位置しており、終値ベースでこれを守っていますが、下抜けて越週した場合は下値リスクが点灯、157円割れの越週か値動きの中で156.50円割れを見た場合は下値リスクが点灯して、156.00~10円、155.00~10円、154.10~20円にある週足の抵抗をどこまで切り崩せるかトライする動きが強まり易くなります。

さらに154円も割り込んで越週した場合は150円方向への新たな下落リスクが生じます。週足ベースで見た上値抵抗は159.30~40円、159.90~00円、161.70~80円、163.00~10円に、下値抵抗は157.50~60円、156.50~60円、156.00~10円、155.00~10円、154.10~20円にあります。31週移動平均線、62週移動平均線は151.99円と146.82円に位置しており、中・長期トレンドをサポートしています。

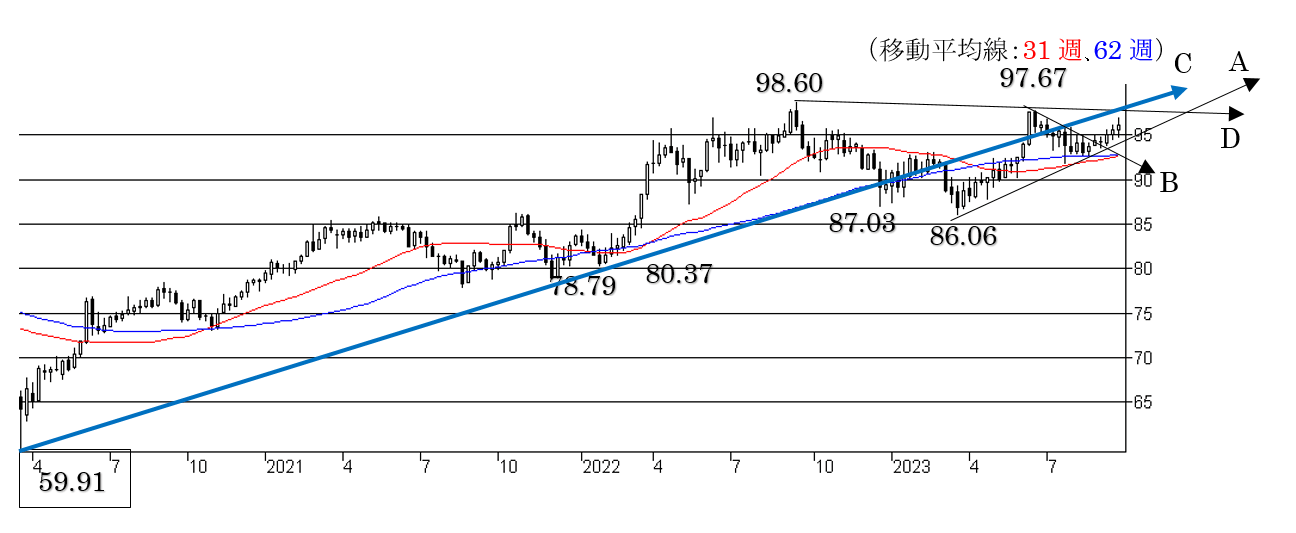

3.豪ドル/円相場:短期、中期ともに“強気”。94.00円割れの越週で下値リスクが点灯

金融引き締め気味の金融政策を続けるオーストラリア経済は成長率の鈍化や消費に陰りが見え、景気は減速傾向にあります。オーストラリア準備銀行は景気に配慮して8、9月の金融政策決定会合では利上げを2会合連続で見送り4.10%に据え置いています。

原油高による消費低迷も懸念されていますが、一方で、労働市場は引き続き堅調で賃金上昇圧力が金利上昇要因となっており、利上げ再開の可能性に含みを持たせています。豪ドルは対米ドルでは弱含み推移継続ですが、対円では日豪金利差拡大傾向を映して豪ドル高/円安の流れにあります。

週足を見ると、2023年3月に付けた86.06円を基点として下値を切り上げる流れを維持しており、このサポートラインAは94.30~40円に位置しており、短期トレンドをサポートしています。また、6月に付けた97.67円を直近高値として上値も切り下げて来たトレンドラインBからも上抜けた位置を保っており、短期トレンドは“豪ドル強気”の流れにあります。

一方で、2020年3月に付けた59.91円を基点とする中・長期的なサポートラインCが97.50~60円に、2022年9月に付けた98.60円と2023年6月に付けた97.67円を結ぶレジスタンスラインDが97.40~50円に位置しており、続伸した場合でも強い上値抵抗として働く可能性があります。ただし、これをしっかり上抜けて越週した場合は上値余地がさらに拡がり易くなります。

週足ベースで見た上値抵抗は96.80~90円、97.40~97.60円、98.10~20円に、下値抵抗は95.00~10円、94.30~40円、92.50~60円にあります。94円を割り込んで越週した場合は短期トレンドが“豪ドル弱気”に変化します。31週移動平均線、62週移動平均線は92.64円と92.73円に位置しており、中期トレンドをサポート中です。

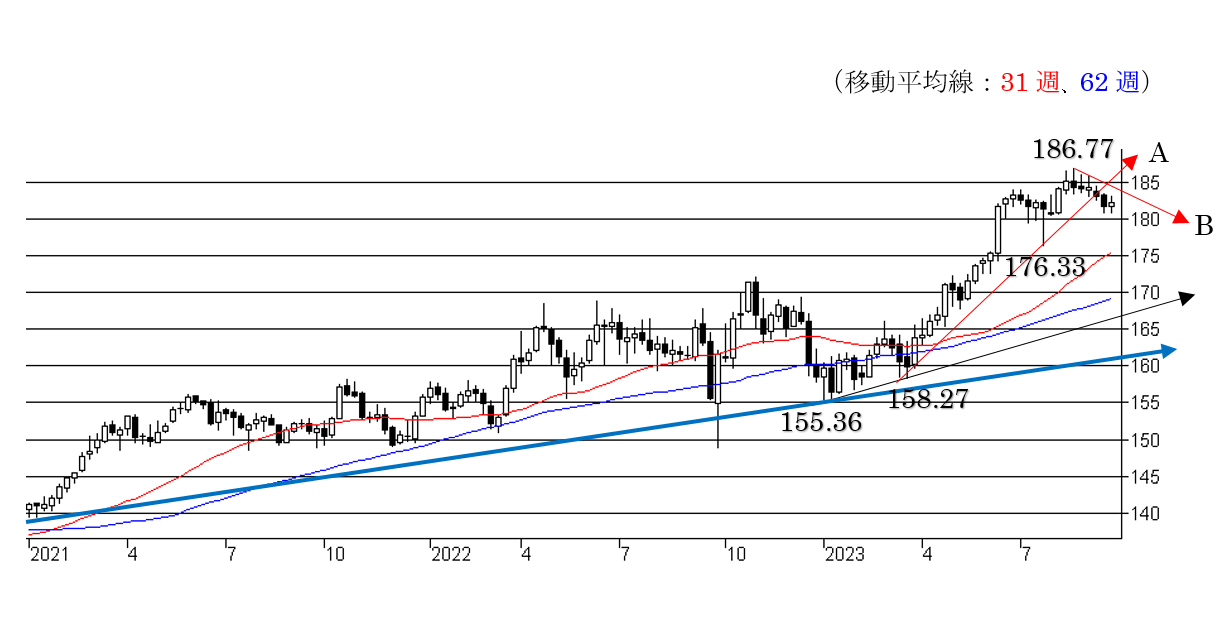

4.英ポンド/円相場:短期は下値リスクを残した状態。下値余地が限られる可能性も。中期は“ポンド強気”

イングランド銀行は9月の金融政策決定会合で15会合振りに政策金利を5.25%に据え置きました。8月のインフレ率が6月の7.9%から6.7%まで大幅に低下したことから、5:4で金利据え置きを決定しています。英中銀は利上げの一時停止に過ぎず、インフレ率が低下しなければ利上げ再開の可能性もあることを示唆しましたが、英中銀チーフエコノミストは一段の引き上げは必要ないとの見解を示しています。

これまでの強い金融引き締め策により国内経済は底這い状態にあり、今回の利上げ見送りを受けて英ポンドは続落しています。一方で、対米ドルでは1.20~1.21ドル台の節目に到達、対円でも中期的な下値抵抗ポイントである180円台までの下落を見ており、短期的には180円台を割り込んで終えない限り、下値余地が限られる可能性が生じています。

週足を見ると、2023年3月に付けた158.27円を基点として下値を切り上げて来たトレンドラインAから下抜けた位置で推移しており、下値リスクがやや高い状態に変わりありません。一方で、180円台は中期的な下値抵抗の厚いポイントであり、179円台で越週しない限り、下値余地も拡がり難いと見られます。

上値も、8月に付けた186.77円を直近高値として上値を切り下げる流れにあり、このトレンドラインBが184.00~10円に位置していることから、184円台を回復して越週するまでは下値リスクを残した状態です。また、179円台で越週した場合は新たな下げトレンド入りの可能性が点灯して175円方向への一段の下落リスクが生じます。

週足ベースで見た上値抵抗は184.00~10円、185.10~20円、186.00~10円に、下値抵抗は181.60~70円、180.80~90円、179.80~90円にあります。31週移動平均線、62週移動平均線は175.40円と169.08円に位置しており、中期トレンドは“ポンド強気”の流れに変化ありません。