金融引き締め長期化観測が後退、為替相場も調整局面に入る可能性

8月25日に行われたジャクソンホールでのパウエル米連邦準備制度理事会(FRB)議長の講演はややタカ派だったものの内容は想定内に留まり、上昇傾向が続いた長期金利もやや落ち着きを取り戻したように見えます。

また9月1日に発表された米雇用統計では失業率の悪化は認められたものの、新規雇用の伸びは堅調で労働市場の堅調さが続いていることが確認されました。雇用データを今暫く見て行く必要がありますが、8月29日に発表された雇用動態調査では求人件数が3ヶ月連続で減少し2021年3月来の低水準となり、労働市場にも変化の兆しが認められます。

インフレ圧力が着実に低下傾向を示していることや、FRBが強力に推し進めて来た金融引き締め策も終盤に入っていると見られることから、雇用市場の緩和がはっきり示された場合は、金融引き締め長期化観測が後退し為替相場も調整局面に入る可能性が高くなると見られます。

一方で、ユーロ圏のインフレ率は高止まり傾向が続いており、景気に配慮して利上げ休止はあったとしても、現在の金融引き締め気味の政策を緩める可能性はまだ低いと見られます。米欧景況感格差は縮まらず実質金利も高いことから米ドル高基調は変わらないものの、金利差を意識した米ドル全面高の流れに関しては今後変化して行く可能性もありそうです。

日本については、大規模な金融緩和策を維持する姿勢に変わりなく、円売り圧力がかかり易い状況にありますが、労働市場、消費、企業活動も堅調な状態にあり、国内経済は緩やかな回復基調を持続しています。インバウンド効果による資金流入も日本経済を支えており、また、消費者物価指数(CPI)も高水準にあることから、実質金利の低下傾向が続いたとしても、米国の雇用情勢や消費動向の変化などにより、円の独歩安基調にもそろそろ限界があると見られます。

インフレ指標である日米欧のCPI や卸売物価指数、景気指標であるPMI指数、GDP、雇用統計などの各種データを注視しながら、9月は秋口以降の各国中央銀行の金融政策の変化のタイミングを見極める動きが強まると見られます。

米ドル/円については144.50~145.00円がサポートされるかどうかが短期的なポイントになりますが、144.50円を割り込んで越週した場合は下値リスクが点灯、143円割れで越週した場合は140円方向への一段の下落リスクが生じます。可能性は低いと見ますが、140円台を維持できずに越週した場合は中期トレンドが変化して、136円方向への新たな下落リスクが生じます。

チャートから見た主要通貨の行方

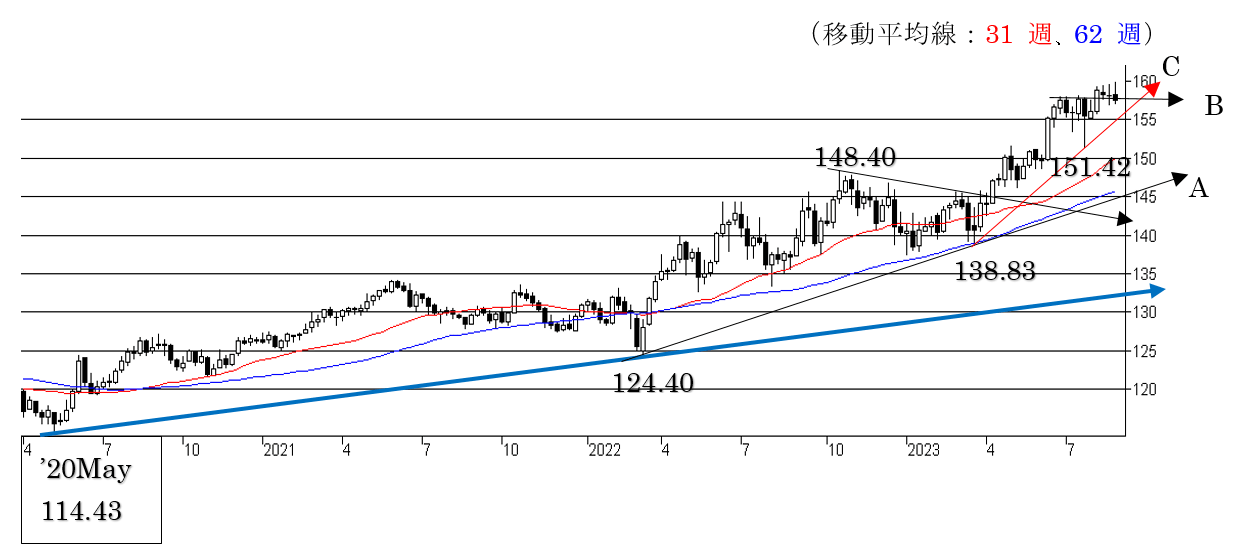

1.米ドル/円相場:短期、中期ともに“米ドル強気”。143.00円割れの越週で下落リスクが点灯、148.80円超えの越週で一段の米ドル上昇へ

週足を見ると、2022年10月に付けた151.95円と6月30日に付けた直近高値145.07円を結ぶトレンドラインAを8月第2週の陽線が上抜けて越週しており、新たな上昇トレンド入りした状態にあります。

このトレンドラインAは現在143.00~10円に位置しており、これを割り込んで越週しない限り、調整下げの範囲内となります。143円を下抜けて越週した場合はトレンドが変化して下値リスクがやや高くなりますが、2023年3月に付けた129.64円を基点とするサポートラインBが140.50~60円に位置しており、これを割り込んで越週しない限り、短期トレンドは大きく変化しません。

ただし、140円を割り込んで越週した場合は、新たな下落リスクが点灯して中期的なサポートラインCをトライする可能性が生じます。このサポートラインCは136.00~10円に位置しており、中期トレンドはこれを下抜けない限り、大きく変化しません。

一方で、上値は週足ベースで見た強い抵抗が146.90~00円、147.70~80円、148.70~80円にありますが、全てクリアして148.80円超えで越週した場合は、2022年10月に付けた151.95円が天井であったか否かを確認する動きが強まり易くなります。

週足ベースで見た下値抵抗は145.00~10円、143.00~10円、140.40~50円にあります。31週移動平均線、62週移動平均線は138.15円と138.12円に位置しており、短・中期トレンドをサポート中です。

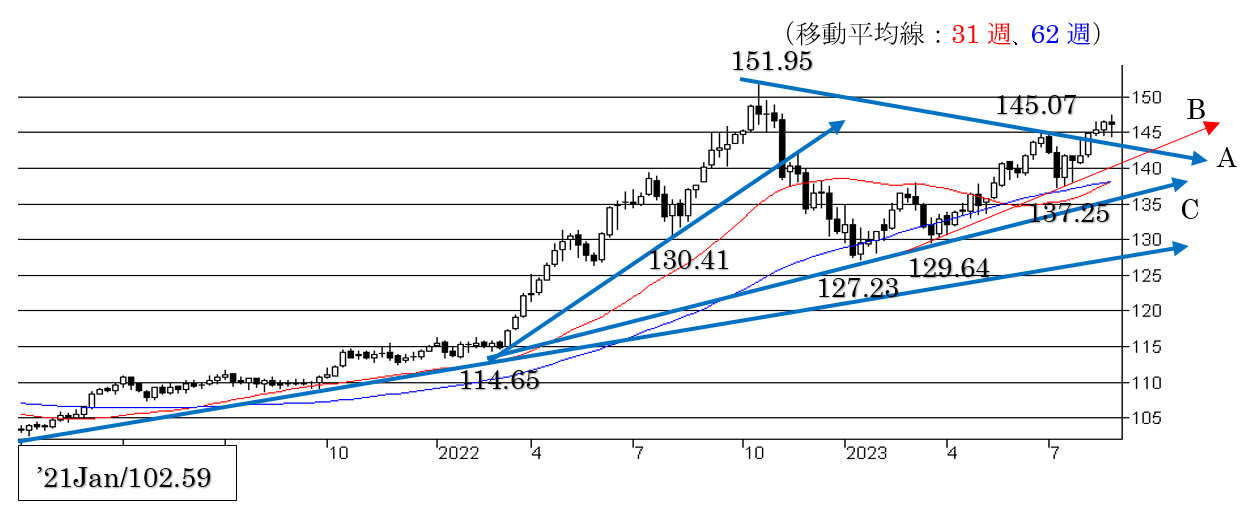

2.ユーロ/円相場:短期は下値リスクを残した状態。中期は“ユーロ強気”。155.00円割れの越週で“弱気”に変化。160.00円超えの越週で一段の上昇へ

ユーロ圏のインフレ率は緩和しつつあるものの、高止まり傾向にあり8月31日に発表された8月のユーロ圏消費者物価指数も前年同月比で+5.3%と市場予想を若干上回りました。欧州中央銀行(ECB)理事会でも追加利上げが必要か否かを巡り委員たちの意見も利上げ継続派、休止派と分かれており、舵取りが難しくなっている様子が窺えます。

ECBによればインフレの先行きが不確実であり、最新の物価予測と経済データを確認しながら決定していくとしていますが、経済指標は冴えないものが多く、景気の下振れリスクも否定できない状況にあることから、9月のECB理事会での利上げを休止するとの見方も増えつつあります。

米国の景況感は底堅さを維持しており、米欧景況感格差は縮まらないものの、ECBが引き締め気味の政策を維持すると見られる一方で、FRBが利上げの休止モードに入った場合は欧米金利差縮小観測が台頭し、ユーロが対米ドルで反転、上昇の流れに入る可能性もありそうです。しかし、対円では金融政策格差が依然として大きいことからユーロの下値余地も限定的となりそうです。

週足を見ると、2022年3月に付けた124.40円を基点とし、2023年3月に付けた138.83円を結ぶ中期的なサポートラインAは現在145.00~10円に位置しており、中・長期的な下値抵抗として働いています。

また、3月に付けた138.83円を基点とするサポートラインCが155.00~10円に位置しており、短期トレンドをサポート中です。足元では短期的な横サポートラインBが157.70~80円に位置していますが、直近の週足がこれを若干下抜けて越週しており下値リスクを内包中です。

このまま157円を割り込んで越週した場合は週足の形状が悪化して下値余地が若干拡がり易くなり、サポートラインCの155.00~10円をトライする動きが強まり易くなります。逆に159.50円超えで越週すれば下値リスクが後退、159.90~00円の抵抗を上抜けて越週した場合は、新たな上昇トレンド入りの可能性が高くなり一段のユーロ上昇に繋がり易くなります。

週足ベースで見た上値抵抗は159.40~50円、159.90~00円、161.70~80円、163.00~10円に、下値抵抗は157.00~10円、156.00~10円、155.00~10円にあります。31週移動平均線、62週移動平均線は149.97円と145.64円に位置しており、中・長期トレンドをサポートしています。

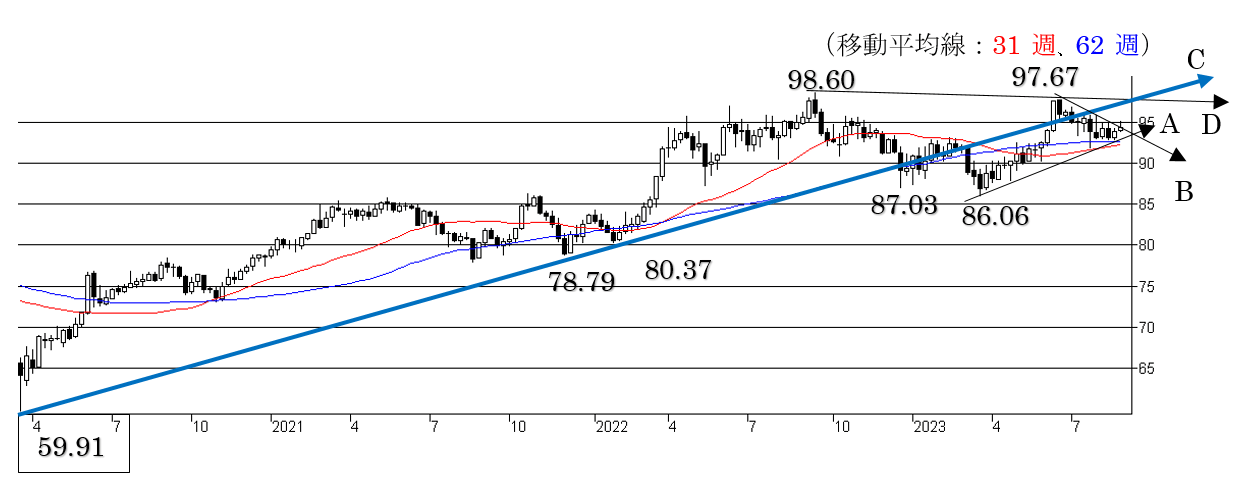

3.豪ドル/円相場:短期は“下値リスクを残した状態”。中期は“強気”93.00円割れの越週で下落リスクが点灯

オーストラリアは引き締め気味の金融政策を維持していますが、8月の金融政策決定会合では利上げを見送り4.10%に据え置きました。CPIは依然として高水準ですが、直近の7月のデータが前年比で4.9%にまで低下したことや、急激な引き締めにより成長率の鈍化や消費にも陰りが見られること、直近の雇用データも悪化し始めていることから、次回の9月5日も利上げ見送りの可能性が高いと見られます。

また、中国経済の低迷も豪ドル相場の上昇を阻む可能性が高く、豪ドルは対米ドルでは弱含みの展開が継続、対円では金利差選好の買いに底堅く推移することが予想されますが、景況感が一段と悪化していることから急伸にも繋がり難い展開が予想されます。

週足を見ると、2023年3月に付けた86.06円を基点として下値を切り上げる流れを維持しており、このサポートラインAは現在93.10~20円に位置しています。一方、6月に付けた97.67円を直近高値として上値も切り下げて来たトレンドラインBは、94.50~60円に位置しており値動きの中では上抜ける場面もありましたが、直近の週足は終値ベースでは上抜けきれずに越週し、下値リスクを残した状態です。値動きの収縮が認められることから、一方向へ動き出す可能性も高いと見られます。

94.50円超えで越週した場合は上値余地がさらに拡がる可能性が高くなりますが、この場合でも2020年3月に付けた59.91円を基点とするトレンドラインCが97.50~60円に、2023年9月に付けた98.60円を基点とするトレンドラインDが97.40~50円に位置しており、これらをしっかり上抜けて来るまでは上値余地も拡がり難いでしょう。

逆に、サポートラインAが93.10~20円に位置していますが、93円台を割り込んで越週した場合は、短期トレンドが変化して下落余地がさらに拡がり易くなります。92.00円前後には中期的な下値抵抗がありますが、これも割り込んで越週した場合は長期的な下値抵抗ポイントである90.00円前後をトライする動きが強まり易くなります。

週足ベースで見た上値抵抗は94.50~60円、96.10~20円、97.40~50円に、下値抵抗は93.10~20円、92.00~10円、90.00~10円にあります。31週移動平均線、62週移動平均線は92.15円と92.62円に位置しており、中期トレンドをサポート中です。

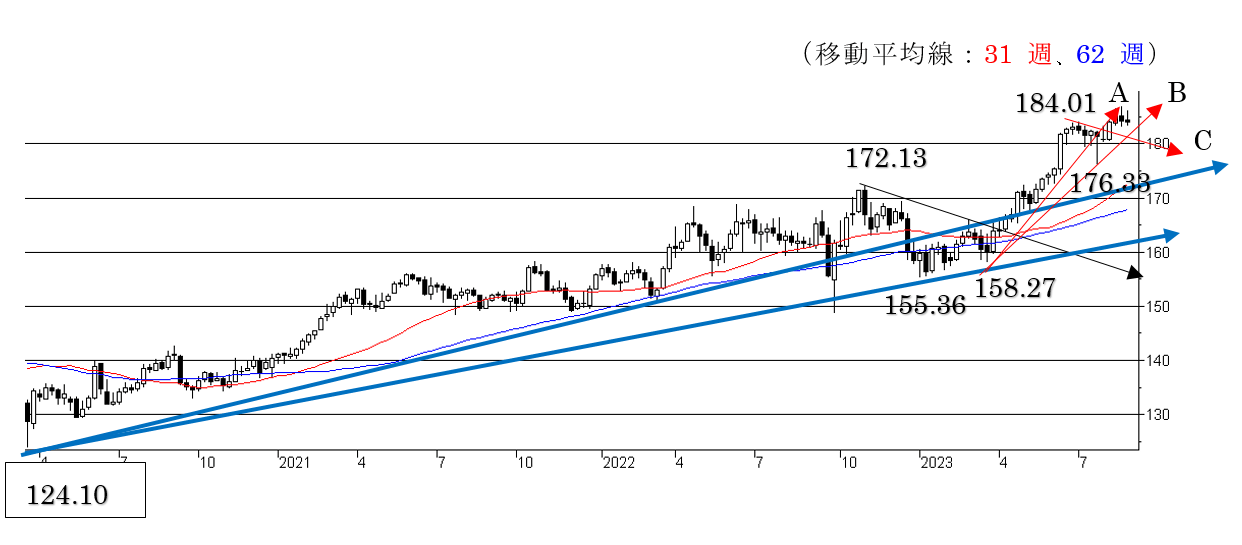

4.英ポンド/円相場:短期は下値リスクを残した状態。中期は“ポンド強気”。180.00円割れの越週でトレンドが変化

8月15日に発表された英7月のCPIは前年比+6.8%と前月の7.9%から低下し、2022年2月以来の水準に戻しています。これにより14会合連続の利上げで5.25%に達した政策金利ですが、利上げに終止符が打たれる可能性が生じており、英中銀チーフエコノミストも一段の引き上げは必要ないとの見解を示唆しています。英経済は底這い状態から改善しておらず、住宅販売件数が2012年来で最低となるなど、高い金利が経済に悪影響を及ぼしています。

また、小売売上高も過去2年半で最低水準ですが、労働市場がタイトな状態にあり平均賃金の上昇とコアインフレの低下が功を奏して直近の消費者信頼感指数は若干改善しています。CPIがこのまま落ち着くかどうかが今後の英ポンド相場の鍵となりそうです。景況感格差を映して英ポンドは対米ドルで弱気の流れを変えていませんが、対円では金利差拡大傾向を映して堅調に推移しています。

週足を見ると、2023年3月に付けた158.27円を基点として急角度で切り上げて来たトレンドラインAから横に外れた位置で推移しており、上下動を繰り返す展開となっていますが、3月の158.27円と7月に付けた直近安値176.33円を結ぶトレンドラインBが182.00~10円に位置しており、強い下値抵抗として働く可能性が高いと見られます。

また、7月5日に付けた184.01円を基点として上値を切り下げて来たトレンドラインCからも上抜けており、調整的な下げの範囲内に留まっています。このCは180.00~10円に位置していますが、180.00円を割り込んで越週した場合はトレンドが変化して、172~174円台まで下値余地が拡がり易くなります。一方で、上値も186円台に強い上値抵抗が控えておりこれを上抜けて越週するまでは上値余地も拡がり難いと見られます。

週足ベースで見た上値抵抗は186.00~10円、186.50~60円、188.80~90円に、下値抵抗は183.30~40円、182.00~10円、180.00~10円にあります。31週移動平均線、62週移動平均線は172.50円と167.85円に位置しており、中期トレンドをサポート中です。