7月は円の売り戻しが活発に。8月以降も経済指標の動向に揺れる気配

7月は日米欧の金融政策を注視する動きとなり、特に日銀の金融政策修正への思惑に上下に振れる展開となりました。結果的にはイールドカーブ・コントロール(YCC)の上限拡大に踏み切りましたが、植田日銀総裁の「運用柔軟化は正常化へ歩みだす動きではない」とのコメントで、日本の大規模な金融緩和政策継続姿勢が改めて意識される結果となり、為替市場では円の売り戻しの動きが急となっています。

各国の金融政策面を見ると、米連邦準備制度理事会(FRB)の利上げは多くても年内にあと1回、欧州中央銀行(ECB)はコアインフレの高止まり傾向は強いものの、緩やかな緩和が認められることから、次回以降の利上げについては経済情勢にも配慮して見送りとなる可能性も浮上しています。

引き締め気味な欧米金融政策に対し、日本の大規模な金融緩和策継続とのギャップはなかなか埋まりませんが、欧米のインフレも緩和しつつあり、利上げ休止の可能性も視野に入ってきたことから、円の独歩安の動きがさらに勢いを増すには新たな円売り材料が必要となる可能性も高いと見られます。

また、ファンダメンタルズ面に目を向ければ、欧米の景況感は米国の優位性がはっきりしていますが、日本についても労働市場、消費も欧米と同様に堅調な状態にあり、また消費者物価指数(CPI)も高止まり傾向が続いています。

労働賃金が物価上昇に追い付いていないことが、消費の足を引っ張る可能性はあるものの、企業の価格転嫁が順調に進んで企業収益に繋がっていることや、設備投資も拡がりを見せています。また、インバウンド効果による資金流入も経済を支えており、この点から見れば一方的な円安にも繋がり難いでしょう。

夏休みシーズンに入ってさらに消費行動が強まる可能性も高く、ファンダメンタルズ面からの円売り要因は限られたものになると見られます。8月は引き続き、先進国の物価動向、金融政策を注視する一方で、実体経済の強弱を見極める動きも強まると考えられます。インフレ指標であるCPI や卸売物価指数、景気指標であるPMI指数、GDP、雇用統計などの各種データを見極めつつ、8月は秋口以降の方向性を模索する展開となりそうです。

米ドル/円については138~144円を中心とするレンジ内での展開を予想しています。テクニカル的には145円超えで越月した場合は150円方向へ動くでしょう。138円を割り込んで越月した場合は135円方向への新たな円高の流れが強まる可能性が高くなります。可能性が低いと見ますが、135円割れで越月した場合は130円方向をトライする動きが強まるでしょう。

チャートから見た主要通貨の行方

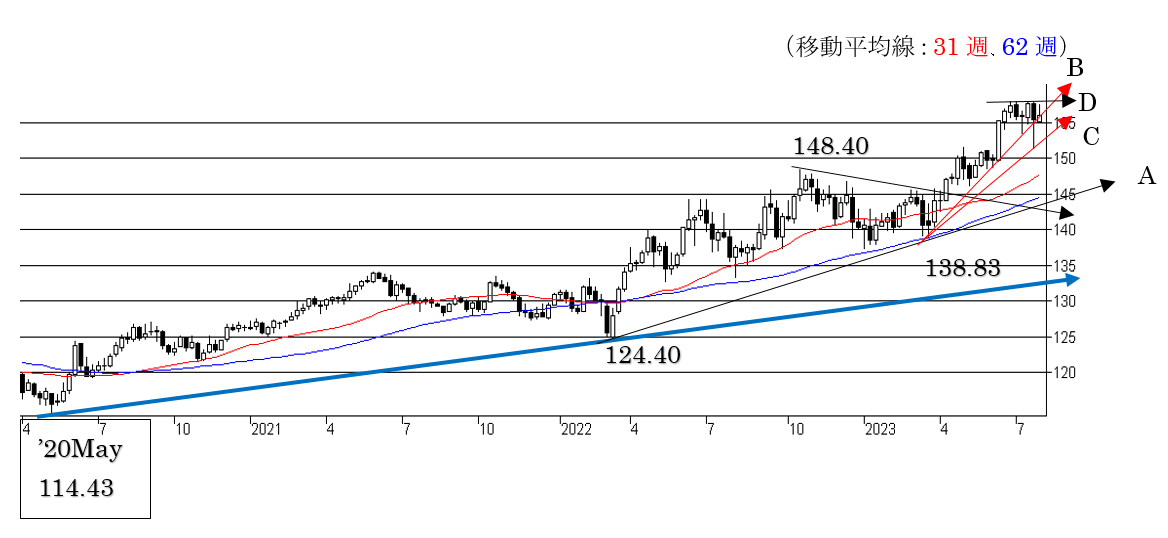

1.米ドル/円相場:短期、中期ともに“米ドル強気”。138.80円以下の越週で下落リスクが点灯変化

週足を見ると、2022年10月に付けた151.95円と6月30日に付けた直近高値145.07円を結ぶトレンドラインAが143.80~90円に位置しており、強い上値抵抗として働いた状態です。

一方で、下値も2022年3月に付けた114.65円を基点とするサポートラインBが135.00円近辺に位置しており、中期的な下値抵抗として働いた状態です。米ドル/円相場はこのトレンドラインAとBをどちらか抜けた方向に動き易い状態にあります。

もう少し近い所で見ると、2023年3月に付けた129.64円を直近安値とするサポートラインCが138.90~00円に位置しています。これを割り込んで越週した場合はサポートラインBの135円方向への下落幅拡大に繋がり易くなります。可能性はまだ低いと見ますが、135円を割り込んで越週した場合は中期トレンドが変化して、長期的なサポートラインDが位置する127~128円台をトライする可能性が生じます。逆に144円台に乗せて越週した場合は、下値リスクが後退、145.00円超えで越週した場合は148~150円が視野に入って来ます。

週足ベースで見た上値抵抗は143.80~90円、144.70~80円、147.70~80円に、下値抵抗は140.00~10円、138.90~00円、136.40~50円にあります。31週移動平均線、62週移動平均線は136.10円と137.36円に位置しており、短・中期トレンドをサポート中です。

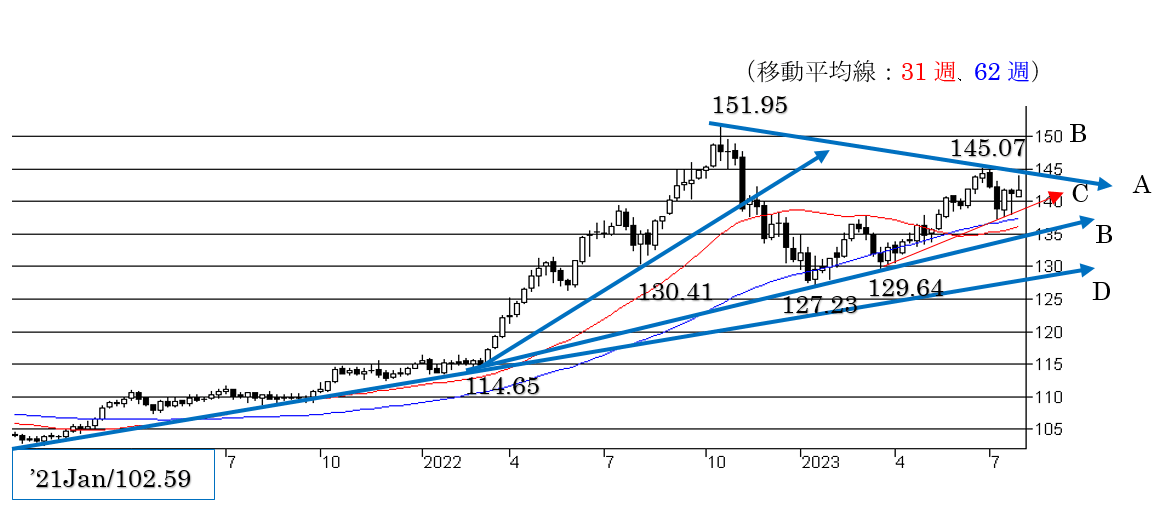

2.ユーロ/円相場:短期、中期共に“ユーロ強気”。155円割れの越週で調整下げ局面入り。158円超えの越週で160円超えトライへ

ユーロ圏のインフレは緩和し始めていますがコアが高止まりしており、ECBは7月の理事会で政策金利を予定通り0.25%引き上げ、4.25%としました。しかし、今後の金融政策についてはデータ次第とし、ラガルドECB理事長の発言も前回からトーンダウンしています。今後の経済情勢とインフレ指標を確認しながら利上げ、休止の判断を下すことになりそうです。休止の可能性も視野に入ってきたことや、欧州経済の基盤がまだ弱いことから、米欧景況感格差は縮小せず、対米ドルでは引き続きユーロの上値余地が限られる展開が予想されます。

対円については、金利差拡大傾向は変わらないものの、景況感格差から見ればユーロ急伸にも繋がり難く、調整的な下げ局面に入る可能性もありそうです。テクニカルには155円割れで越週した場合は浅い場合で153円台、深い場合は150円前後までの調整下げに入る可能性が生じます。

週足を見ると2022年3月に付けた124.40円を基点とし、2023年3月に付けた138.83円を結ぶ中期的なサポートラインAは144円台に位置しており、中期的な下値抵抗として働いています。また、2022年10月に付けた148.40円を基点として上値を切り下げてきた流れから上抜けて新たな上昇トレンド形成の流れに入っており、短、中期共に“ユーロ強気”の流れにあります。

短期的には2023年3月に付けた138.83円を直近安値とするサポートラインBが155.80~90円に位置していますが、これを下抜けて越週した場合は下値リスクが点灯、155円を割り込んで越週した場合は調整下げ局面入りとなり、トレンドラインCを目指す動きが強まり易くなります。このCは152.50-60に位置しています。中期トレンドが強い状態にあるため、調整下げに入った場合でも深い押しにも繋がり難いと見られますが、152.50円以下で終えた場合はトレンドラインCを下抜けて150円前後まで下落余地が拡がり易くなります。

一方で、上値は週足の横レジスタンスDが157.80~90円に位置しており、上値を抑え込んだ状態ですが、158.00円超えで越週した場合は、強い抵抗を上抜けた勢いで160円超えトライの動きが強まり易くなります。週足ベースで見た上値抵抗は157.80~90円、159.90~00円、162.60~70円に、下値抵抗は155.80~90円、152.50~60円、150.00~10円にあります。31週移動平均線、62週移動平均線は147.66円と144.57円に位置しており、中期トレンドをサポートしています。

3.豪ドル/円相場:短期は“下値リスクがやや高い状態”。中期は“強気”。90円割れの越週で中期トレンドに変化

8月1日、豪州準備銀行は政策金利を4.10%に据え置きました。ロウ総裁は金利据え置きについて「これまでの利上げの影響と経済見通しを見極める追加の時間を確保するため」と説明しましたが、データ次第ではさらなる引き締めの可能性も示唆しました。物価、金利の上昇を受けて消費は鈍化していますが、強い雇用市場が景気を下支えしています。

為替市場は0.25%の利上げを予想していたため、この結果を受けて豪ドルは対米ドル、対円で下落しています。貿易面での関係が深い、中国経済が低迷していることも豪ドルの上値を抑える一要因となっていますが、9月には副総裁であるブロック氏が総裁に就任することから、引き締め路線が継続するか否かが注目されます。

週足を見ると、3月に付けた86.06円を基点として下値を切り上げる流れを維持していますが、6月に付けた97.67円を直近高値として上値も切り下げており、下値リスクを残した状態です。値動きが収束し始めていることから、そろそろ一方向へ抜け出してもおかしくありません。

2020年3月に付けた59.91円を基点とするトレンドラインAは96.10~20円に位置しており、強い上値抵抗として働いています。また、6月に付けた97.67円を直近高値として上値を切り下げてきたトレンドラインBは95.70~80円にあり、これも上値を抑え込んだ状態です。また、2022年9月に付けた98.60円と6月の直近高値97.67円を結ぶレジスタンスラインDは97.50~60円にあり、これも強い上値抵抗です。

その一方、下値は2023年3月に付けた86.06円を基点とするサポートラインの下値抵抗が92.60~70円にありますが、これを割り込んで越週した場合は短期トレンドが変化して90円方向への新たな下落リスクが生じます。

週足ベースで見た上値抵抗は95.70~80円、96.10~20円、97.50~60円に、下値抵抗は92.60~70円、91.70~80円、90.00~10円にあります。31週移動平均線、62週移動平均線は91.74円と92.64円に位置しており、中期トレンドをサポート中です。

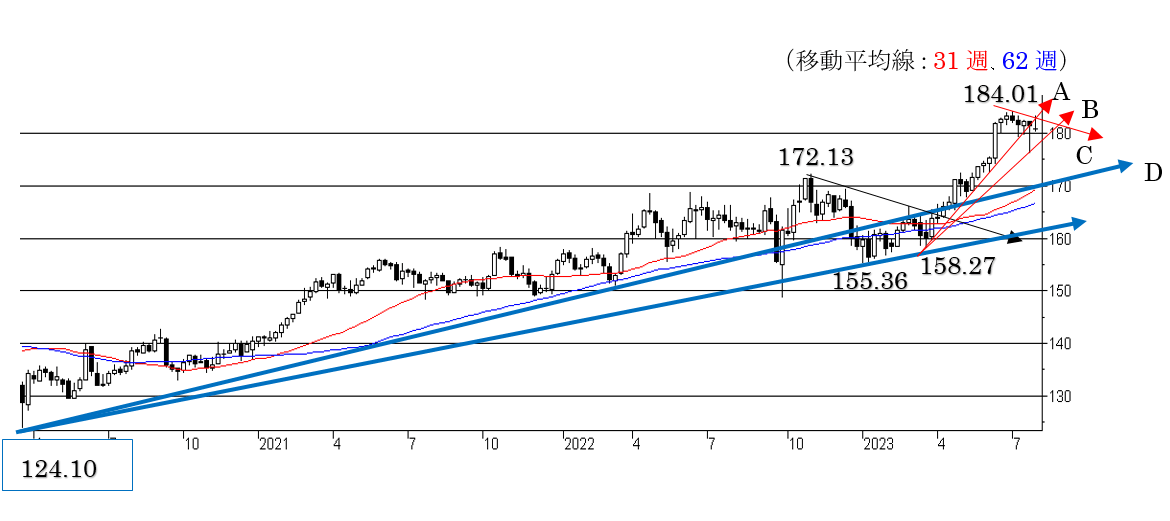

4英.ポンド/円相場:短期は調整下げの動き。中期は“英ポンド強気”。179円割れの越週で新たな下落リスクが点灯、184円超えの越週で一段高へ

英中銀は8月3日、政策金利を0.25%引き上げ15年ぶりの高水準である5.25%とし、14会合連続の利上げとなっていますが、利上げ幅は前回から縮小しました。BOEは「インフレ率を目標の2%に下げるため、必要な期間、十分制約的になるようにする」と言明し、これまでの姿勢を変えていません。

また、ベイリー総裁も「利上げ終了を宣言する時期ではない」と表明しており、FRB、ECBとは一線を画したスタンスとなっています。インフレ緩和の兆しは窺えますが、さらなる利上げの可能性を残した状態です。英経済は底這い状態にあり、ファンダメンタルズ面での弱さを反映して、対米ドルでは弱含みに推移しており、対円でも184円台を高値として調整下げ局面に入っています。

週足を見ると、2023年3月に付けた158.27円を基点として下値を切り上げて来た短期的なサポートラインAを直近の週足が下抜けた位置で終えており、下値リスクがやや高くなっています。このAは183.20~30円に位置しており、これを上抜けて終えない限り、下値リスクが軽減されません。

また、3月の158.27円と7月28日に付けた直近安値177.33円を結ぶサポートラインBが176.50~60円にあり、短期的な下値抵抗として働いていますが、これを下抜けて越週するか176円割れを見た場合は下落余地がさらに拡がり易くなります。この場合でも中期トレンドが強い状態にあり、2020年3月に付けた124.10円を基点とする長期的なサポートラインDが170円台に位置していることから、これを大きく割り込むほどの下げにも繋がり難いと見られます。

その一方、上値は7月5日に付けた184.01円を直近高値として上値を切り下げる流れにあります。このレジスタンスラインCは183.30~40円に位置しており、これをしっかりと上抜けて終えるまでは上値余地も拡がり難いでしょう。

週足ベースで見た上値抵抗は、182.50~60円,183.30~40円,184.00~10円,186.70~80円に、下値抵抗は179.40~50円,177.00~10円、176.50~60円172.80~90円にあります。31週移動平均線、62週移動平均線は169.28円と166.60円に位置しており、中期トレンドをサポートしています。