米高金利長期化で見通しは大きく割れる、市場は高金利を織り込む

米国金利が上昇基調にあります。8月末に4.1%だった10年金利は9月下旬に4.6%を超えました。消費を中心に経済の堅調さが続いており、また予算審議が不透明で政府機関閉鎖のリスクが指摘されるなどありましたが、9月のFOMC会合でメンバーから高金利長期化の見通しが示された点も大きかったでしょう。

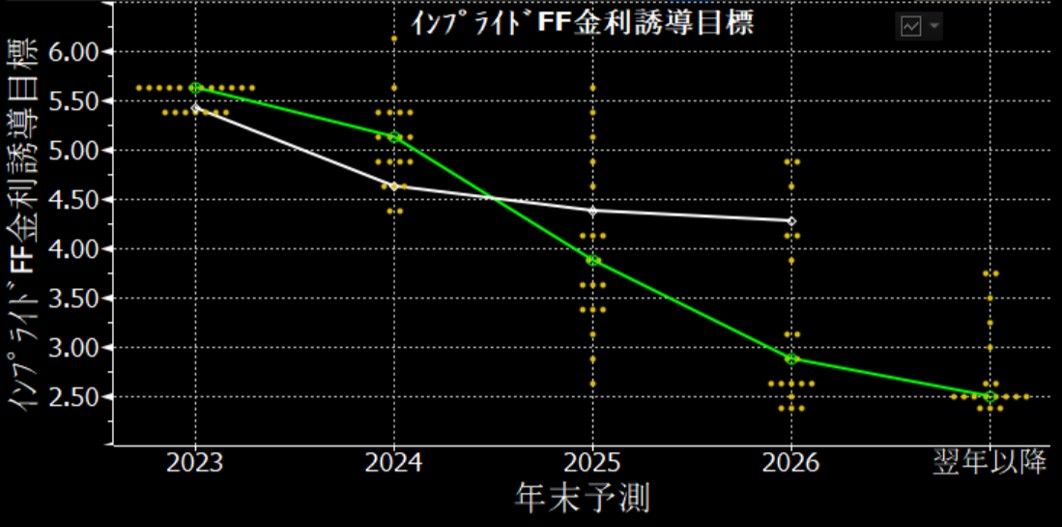

政策金利は予測中央値で2024年、2025年ともに前回会合から50bp引き上げられており、今月の10年金利の上昇幅に符合していますが、図表のとおり参加者の予測値はかなり振れがあります。特に2025年は、上は5.5%を超える一方で下は2.5%を上回る程度とメンバー間で予測値の差が3%も開いており、先行きは見方が定まっていない不透明感が高い状況と言えます。まさに今後のデータ次第という中で、市場は金利上昇を先に織り込みに行っています。

経済の鈍化が長期金利低下圧力に

なお今回示された予想値から2024年の実質FF金利は名目5.1%‐コア物価上昇率2.6%=2.5%となりました。実質10年金利は足元で2.2%に達していますが、短期的な目途値として意識されているのかもしれません。このように実質金利は現在1%台後半と言われる潜在成長率を上回っていますが、これは成長に投資するよりも金利に投資する方がリターンの出る状況であり、無理して株式投資のリスクを取る必要がなくなることから、株価の上値を抑制する要因となります。

潜在成長率が大きく変化しない限り更なる実質金利の上昇余地は限定的でしょう。7-9月の成長予想は前期比年率で5%近いとアトランタ連銀のGDPナウでは示唆されていますが、消費を下支えしてきた財政補助金による過剰貯蓄はほぼ使い果たされたと言われる中、学生ローンの返済が再開されるなど10月以降の消費環境には向かい風も増えており、好調な経済の鈍化が見られれば長期金利には低下圧力がかかるでしょう。

インフレ期待に影響する原油価格には要注意

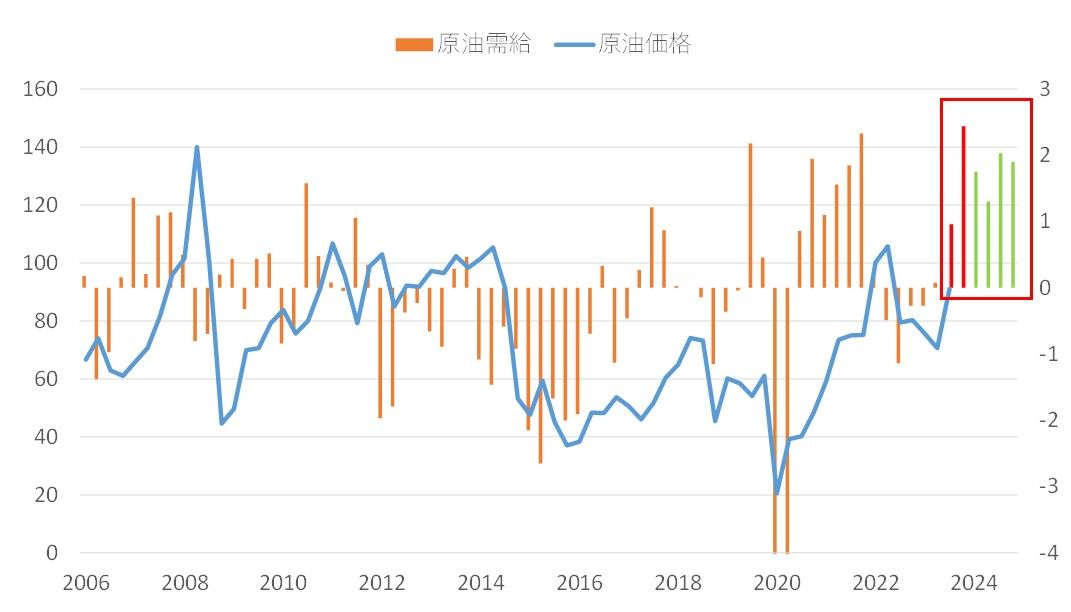

もう一つ注目されるのはインフレ期待です。米国では求人数の落ち着きなど労働市場の鎮静化がすすみ、金融引き締めの累積的効果とともに物価上昇圧力もピークアウトしていますが、年末にかけて原油価格の動向が注意されます。産油国による自主的な原油供給制限が年末まで見込まれる中、現在の供給量を前提にすると今後の需給バランスは原油価格押し上げに作用します。

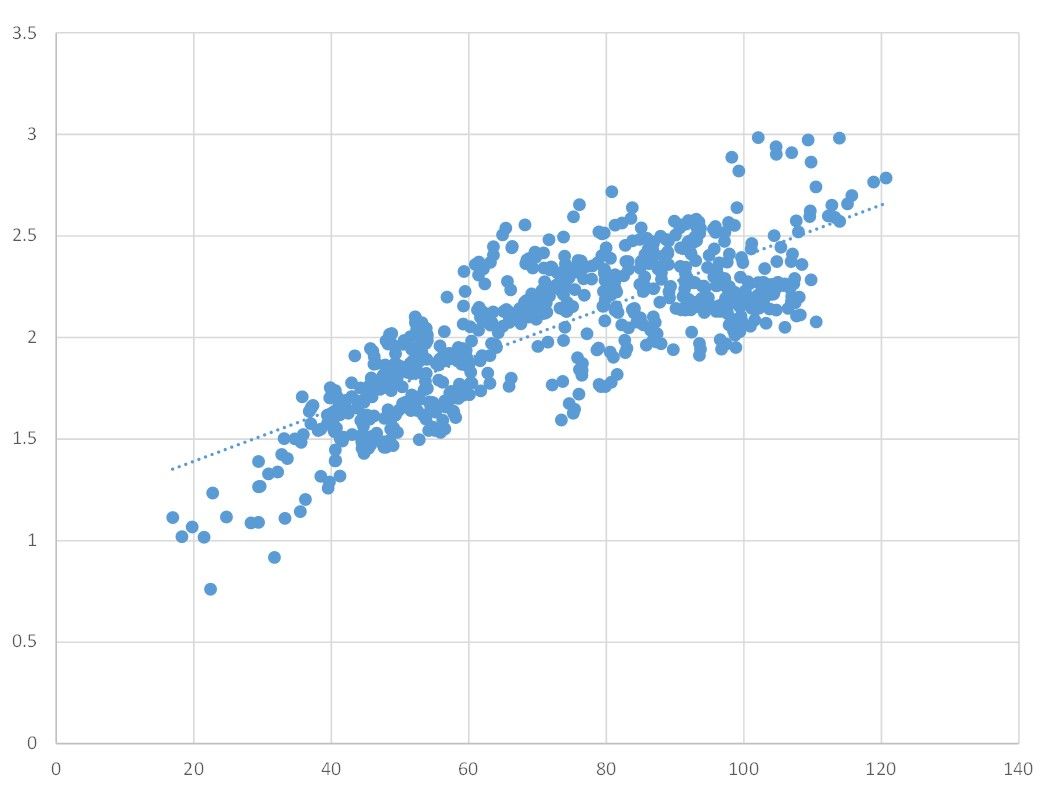

原油価格とインフレ期待の関係性は高く、原油価格100ドルではインフレ期待も2.5%程度が見込まれます。短期的には実質金利2.5%と合わせて5%の長期金利もレンジ上限として意識されますが、このような金利水準の債券は中期的な投資対象として魅力的と考えられます。

不透明な環境下で分散投資を意識

短期的には金利上昇圧力が意識されますが、メインシナリオとしては年末にかけて景気鈍化が確認されることで金利には低下圧力がかかるものと予想しております。また、原油価格を金利上昇リスクとして指摘しましたが、連動性の高い原油株は割高と言われる米国株の中ではバリュエーションの割安感が目立ちます。配当利回りも高く、シナリオ分散・リスクヘッジでの保有妙味があるでしょう。

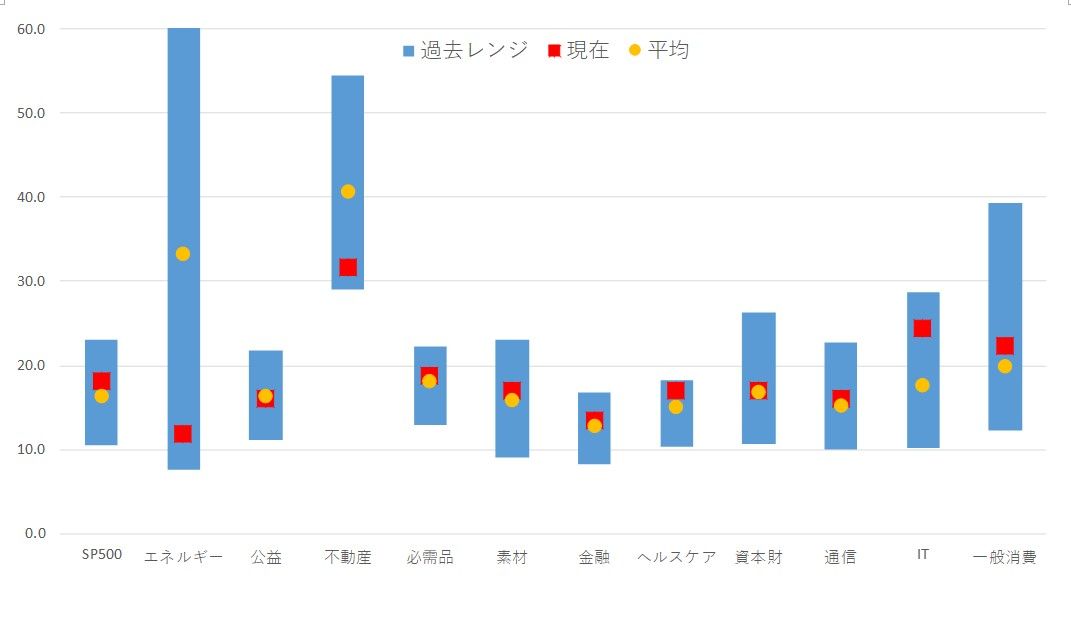

2010年以降のデータを参照すると直近で過去平均を下回るPERはエネルギーと不動産業種のみとなります(図表6)。

株式は長期的に成長の恩恵を享受できる主要な投資対象となりますが、今後の景気は冒頭の通りFOMCメンバーの見方が大きく分かれる不透明な環境が控える中、投資戦略としては債券をはじめ分散投資が意識される局面でしょう。