7月までの「投機的円安」とは異なる

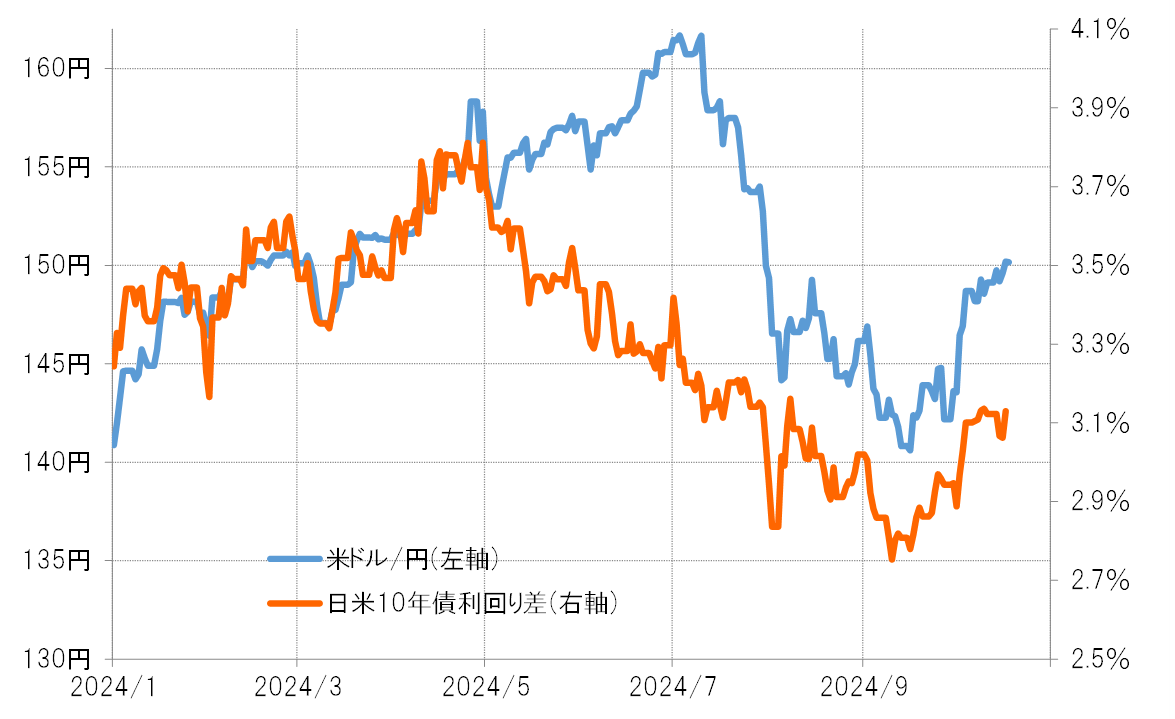

米ドル/円は7月にかけて161円まで米ドル高・円安となった。この動きは、特に5月以降は日米金利差から異例なほどに大きくかい離したものだった。金利差米ドル優位が大きく縮小に向かったのに対し、それを尻目に米ドル高・円安が広がるというものだった(図表1参照)。

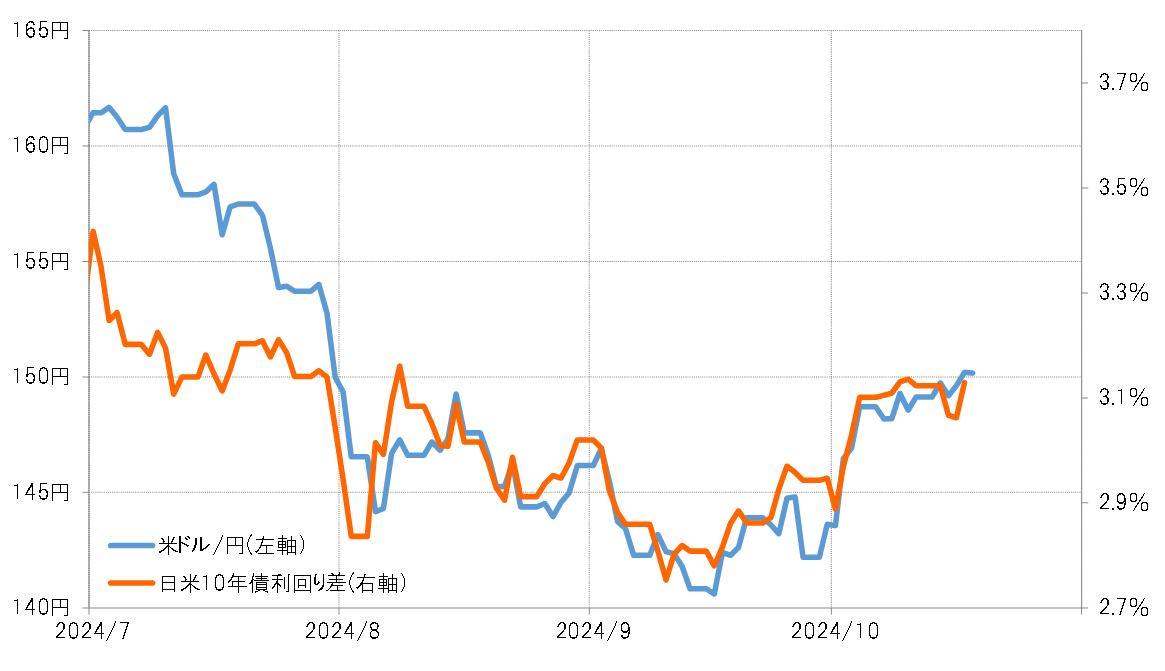

上記に対して、米ドル/円と日米金利差は8月頃から相関関係が戻っている。先週(10月14日週)米ドル/円は一時150円を上回る動きとなったが、基本的には金利差米ドル優位拡大に沿ったものだった(図表2参照)。

金利差は、ファンダメンタルズ(経済の基礎的諸条件)の1つの目安だ。金利差変化から著しくかい離した7月にかけての円安は、「ファンダメンタルズからかい離した円安」と見られ、日本の通貨当局が為替市場に介入する1つの根拠になったと考えられる。

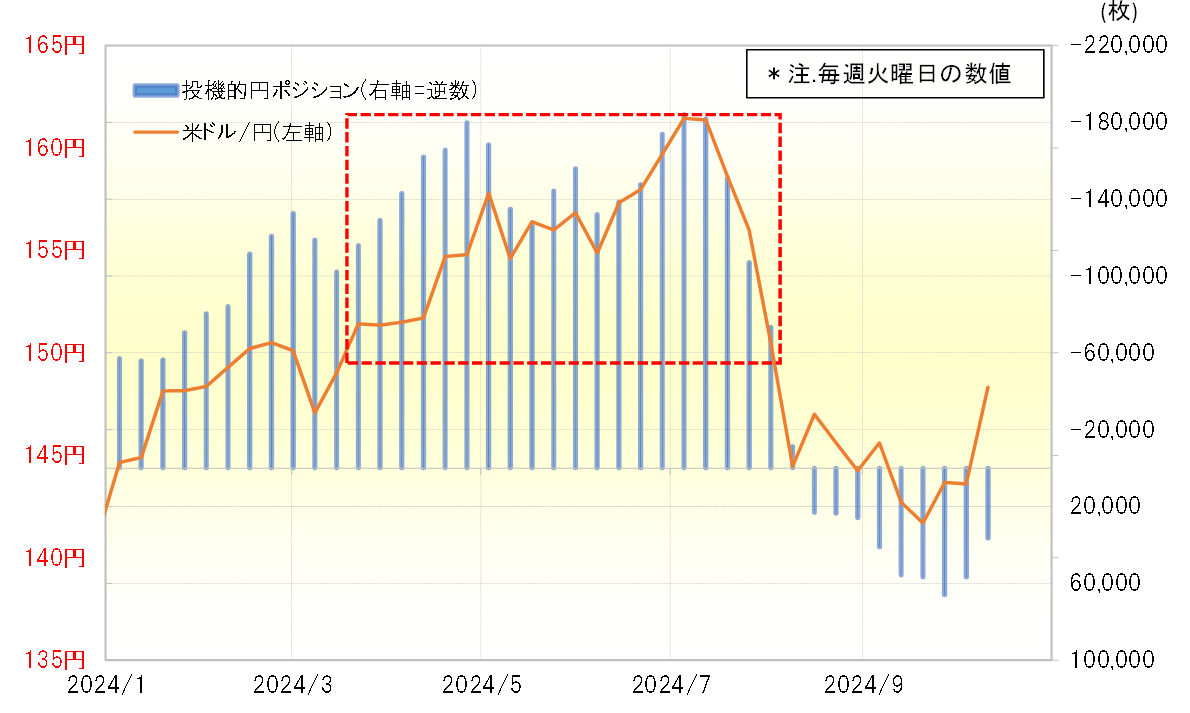

7月にかけて161円まで米ドル高・円安となった動きは、なぜ日米金利差米ドル優位が縮小する中でも起こったのか。この当時の円安を正当化したのは、投機筋の記録的な円売り拡大の可能性があった。

投機筋の代表格であるヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、売り越し(米ドル買い越し)の10万枚以上が「行き過ぎ」圏だが、4~7月中心に150円を超える米ドル高・円安が続いた局面では、基本的に10万枚以上の円「売られ過ぎ」が続いた。その上で、2024年7月に161円の円安値を記録した頃には、円売り越しは過去最高とほぼ肩を並べる20万枚近くに拡大した(図表3参照)。

以上から、7月までの150円を超える米ドル高・円安は、投機筋の行き過ぎた円売りが主導し、特に161円に至る局面では投機筋の極端に行き過ぎた円売り、つまり円売り「バブル」の影響が大きかった。

7月にかけての米ドル高・円安は、金利差変化から大きくかい離したといった意味では「ファンダメンタルズからかい離した」動きであった。その上、投機円売り急増の影響が大きかったと言った意味で「極めて投機的」な動き見られたことから、通貨当局が為替市場へ介入する大義名分になったと考えられる。

これに対して、先週10月14日には一時150円を超える米ドル高・円安となった。しかし、CFTC統計の投機筋の円ポジションは、小幅ながら買い越しとなっていた。投機円売りが円安を主導した7月までの構図とはかなり違うと言えそうだ。

「ファンダメンタルズから著しくかい離」し、「極めて投機的な円安」として介入との攻防が演じられた7月までの円安局面と最近ではかなり状況が異なっており、最近の場合は9月米雇用統計の「ポジティブ・サプライズ」に象徴される予想以上に強い米景気と、それに伴う米利下げ見通しの後退の影響が大きいだろう。そうであれば、当面この米ドル高・円安がどこまで続くかは、シンプルに米金利上昇や米国株高がどこまで続くかが目安になるのではないか。