先週の動き:米長期金利の上昇続き、9営業日連続安となったニューヨーク金先物価格

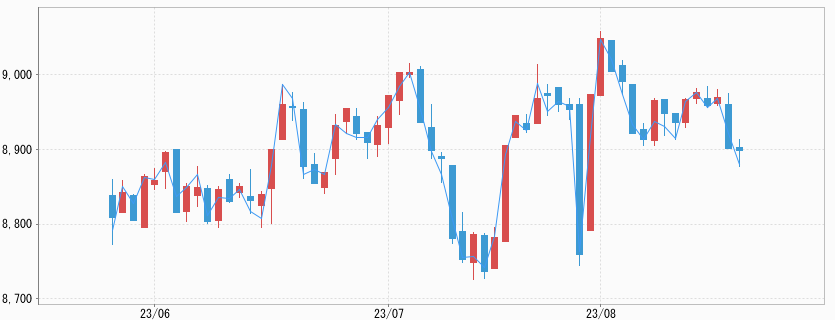

先週のニューヨーク金先物価格(NY金)は、週初から8月17日まで前週からの下げが続き9営業日続落となった。記録としては2017年3月10日までの続落に並ぶもので、今回はこの間に60.90ドル、3%の下げとなっていた。週末8月18日には10営業日ぶりの反発となったものの上値は重く、結局前日比1.30ドル高の1,916.50ドルで週末の通常取引は終了した。週足は30.10ドル、1.54%安で3週続落となった。

下げとなった要因は、米長期金利の上昇がこの間に続いたこと。好調な米経済指標を受けた景気見通しの改善が米長期金利の上昇に繋がっている。

先週8月15日に発表された7月の米小売売上高が前月比0.7%増加し、市場予想の0.4%増を大きく上回った。また、6月分も速報値の0.2%増から0.3%増に上方修正された。前月比での増加は4ヶ月連続となる。堅調な景気の下、ここまで鈍化が続いて来たインフレも鈍化ペースが鈍り、米連邦準備制度理事会(FRB)の目標とする2%を上回る一定の水準で高止まりするとの見方に繋がり、引き締めの手綱を緩められないだろうとの見方が生まれている。

指標となる10年債の利回りは、月初8月1日に終値ベースで4.032%と4%台に乗せ、その後水準を切り上げ8月17日には4.284%と2008年6月以来15年ぶりの高水準に上昇(価格は下落)。8月10日以降は8月17日まで利回りは6営業日連続で上昇が続いた。

つまり、先週は8月18日に下落するまで、米長期金利は連日水準を切り上げ、その間にNY金は下げ続け、金利上昇が一服した8月18日に小反発し週末の取引を終えることになった。

米長期金利の上昇は、金利格差から為替市場では米ドル高として表れ、ドル指数(DXY)を押し上げた。先週は長期金利の上昇に沿ってDXYも上昇を続け、8月17日の終値103.572は6月12日以来2ヶ月ぶりの高値となっていた。米長期金利とDXYの上昇はファンドのプログラム売りを引き出し、NY金は水準を切り下げた。

先週のコラムではレンジを1,935~1,960ドルと想定したが、実際には1,914.20~1,948.20ドルとなった。言うまでもなく、想定以上に米長期金利の上昇が続いたことが、DXYを押し上げ、NY金を押し下げた。米国株もハイテク株の多いナスダック総合株指数を中心に、長期金利の上昇を嫌気する形で下げが目立った。

一方で、大阪取引所の国内金価格は、米長期金利上昇の中での米ドル高を映し、円安が進行したことが下支え要因となった。米ドル/円相場は8月17日に146円56銭と2022年11月以来の安値を付けた後で、米長期金利の上昇一服をきっかけに利益確定や持ち高調整の円買い・米ドル売りが入り、145円台半ばで終了した。

先週の国内金価格は8,838円で終了。レンジは8,836~8,925円となった。先週のコラムではレンジを8,780~8,930円と想定していたが、介入警戒の円高方向の動きを読んだものの、円の高値は限定的なものに終わった。

タカ派的スタンスとなった7月FOMC議事要旨

注目の7月の米連邦公開市場委員会(FOMC)議事要旨は、大半の参加者が追加の金融引き締めが必要になるリスクを引き続き警戒していることが明らかになった。これも米長期金利を押し上げた。

ただし一方で、「一部の参加者は経済活動が底堅く、労働市場が好調を維持していたとしても、経済活動に対する下振れリスクや失業率に対する上振れリスクは引き続き存在するとコメントした」と表記した。リスクとしては「金融状況の引き締まりがマクロ経済に与える影響が予想より大きい可能性」が含まれるとも書いた。2人のメンバーは7月の会合での金利据え置きを主張していた。

引き締めが不十分に終わるリスクと、引き締め過ぎて景気を失速させるリスクのはざまでFRBの判断は揺れているが、今回の内容は総じてタカ派的なものと受け止められ、米債売りが広がり利回りは上昇、金は売られた。

それにしても、2022年来の歴史的利上げが景気に影響がないとは考えにくく、やはり今後、時を経て影響が表れると判断するのが妥当と思われる。深刻な景気低迷を経験することなく、インフレは目標水準に回帰できることを基本シナリオとするパウエルFRB議長だが、これに異を唱える著名投資家も少なくない。足元で下げが続く(利回りが上昇)米国債の買いに回っている投資家も多いとみられる。

米長期金利急伸に含まれる2つの要素、「良い金利上昇」と「悪い金利上昇」

前述したように先週の7月小売売上高もそうだったが、発表が続く米国指標は景気の想定以上の底堅さを示しており、FRBの金融引き締めが長引くとの見方が強まっている。

市場の関心は、いまやFRBが「どこまで利上げする」から、(22年ぶりの高水準に引き上げた政策金利を)「どこまで長く維持する」かに移りつつある。景気見通しの改善が(資金需要を高め)長期金利の上昇を促す、いわゆる「良い金利上昇」に繋がっているという見方ができる。

一方で、月初に格付け会社フィッチレーティングスが米国債を最上級格付けからの引き下げを発表。その理由として、今後の財政赤字の急拡大とともに米政治機能の不全(ガバナンス問題)を挙げた。

それを裏付けるように、米財務省はその後、米国債増発見通しを発表。需給悪化観測から長期債を中心に売りが膨らみ、利回りは急伸した。直近で米10年債利回りが節目の4%を超えてきたのが8月1日のフィッチレーティングスの発表以降で、いわゆる「悪い金利上昇」という側面がある。足元の米債利回りの急伸には、このように好悪両面の要素が含まれている。

今週の見通し:ジャクソンホール会合でのパウエル議長発言に注目。NY金1,895~1,945ドル、国内金価格は8,800~8,920円を想定

今週は、8月24~26日の日程でワイオミング州ジャクソンホールにて恒例のカンザスシティ地区連銀主催の年次シンポジウム、いわゆるジャクソンホール会合が開かれる。8月25日にはパウエルFRB議長の講演が予定されており、その発言内容から9月の次回FOMCを読む手掛かりにしようと市場は身構えている。米引き締め策を巡る議論も、いよいよ煮詰まりつつあると言えそうだ。

このところ一連の物価と賃金の指標は、上昇圧力が引き続き緩和していることを示している。しかし一方で、労働市場や個人消費の指標がなお力強い状況が続いている。パウエルFRB議長がこうした動向をどうみているのかを市場は見極めようとしている。その延長線上にある2024年以降の利下げへのタイミングを測ろうとしている。

米経済指標では8月22日に7月中古住宅販売件数、8月23日に8月S&PグローバルPMI速報値、7月新築住宅販売件数、8月24日に7月耐久財受注、8月25日に8月ミシガン大学消費者マインド確報値が発表される。その結果から、米国経済がどの程度の底堅さを示すのかを見ることになる。

今週は個別指標よりも、パウエルFRB議長の発言内容が価格変動のドライバー(原動力)になるとみられ、すべてがこの一点に集約されそうだ。引き上げた高金利を長くとどめる必要性を強調することで、利下げ観測をけん制することになりそうだ。

水準を切り下げながらも1,900ドル超を維持するNY金だが、弱気材料について一定の消化が進んでいるとみている。今週の想定レンジをNY金は1,895~1,945ドル、国内金価格は8,800~8,920円と引き続き8,800円台での滞留を想定している。