7月の振り返り=上下に荒い値動きを繰り返す

米ドル/円の急落には行き過ぎた米ドル買い・円売りの修正も影響

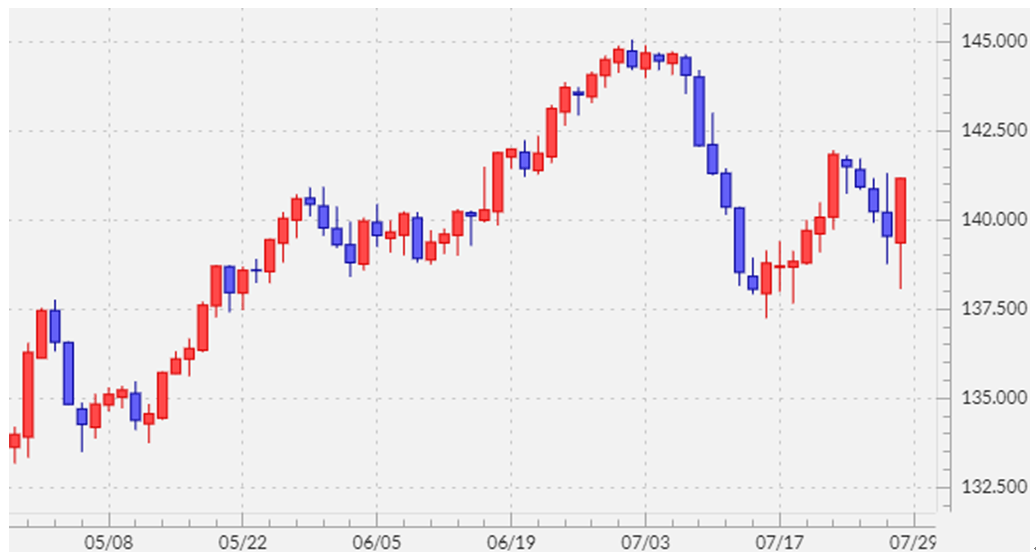

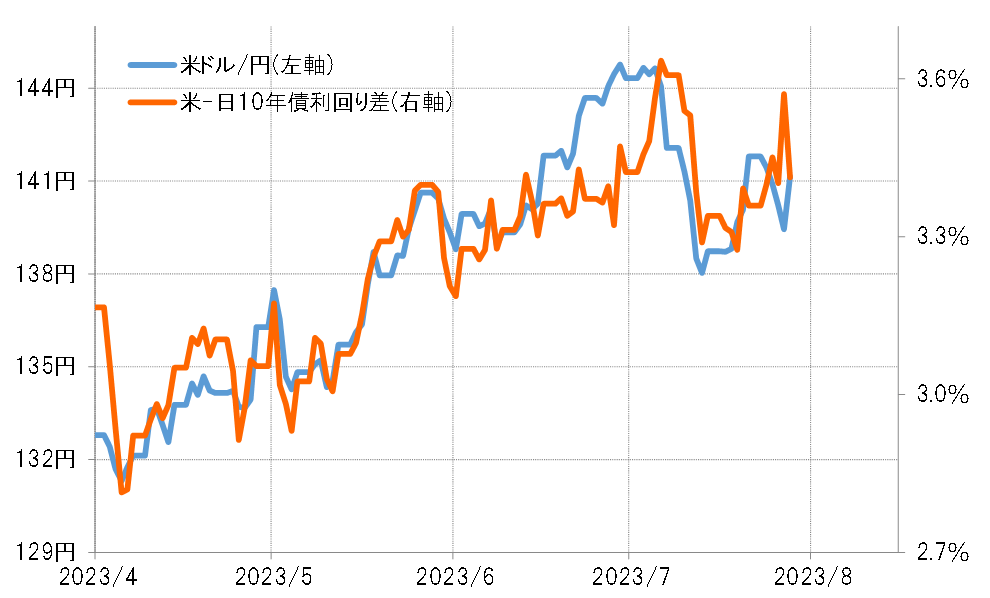

7月の米ドル/円は、年初来の米ドル高値である145円に近い水準でのスタートとなりました。しかし間もなく大きく下落に向かい、140円を割り込んで一時は137円割れ寸前まで米ドル安・円高となりました。一時137円まで急落した米ドル/円でしたが、米景気指標が強い結果となったことを受けた米金利上昇と、日銀の金融政策変更期待が後退したことによる日本の金利低下により、その後は142円近くまで米ドル高・円安に戻す場面もありました(図表1参照)。

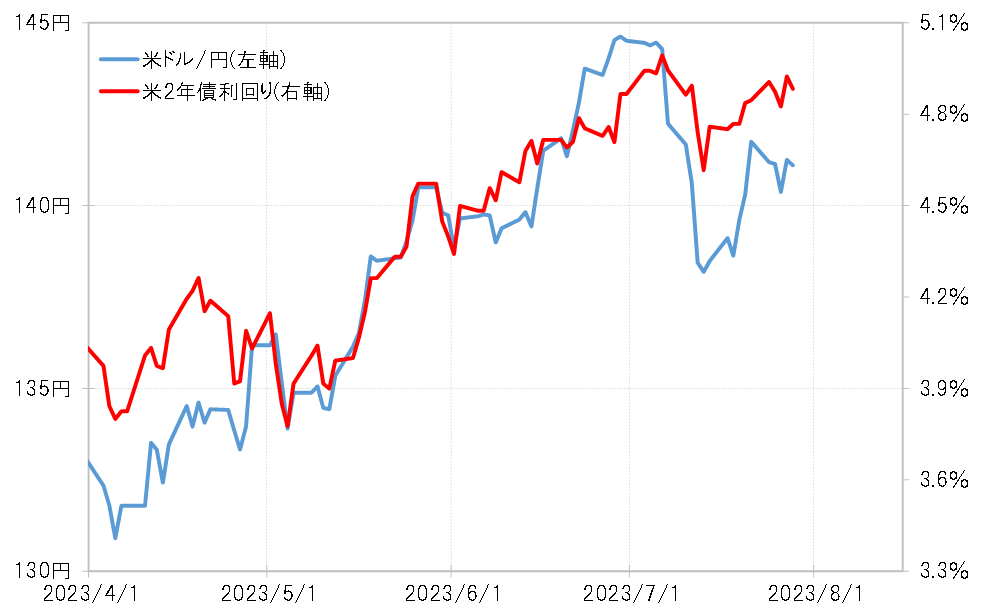

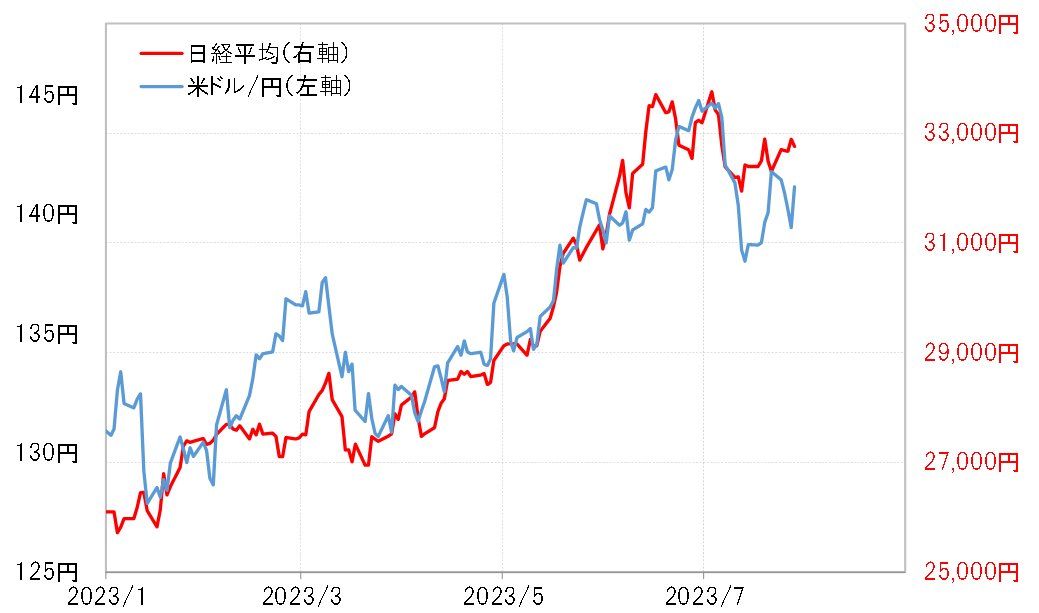

この145円手前から137円割れ近くまでの米ドル/円急落はなぜ起こったのか。きっかけは、米CPI(消費者物価指数)発表などを受けて米金利が低下したこと、そして大幅高となっていた日本株が急落に転じたことなどだったでしょう(図表2、3参照)。それにしても短期間に約8円もの米ドル/円急落は、米金利低下や日本株急落で説明できる範囲を超えるものでした。

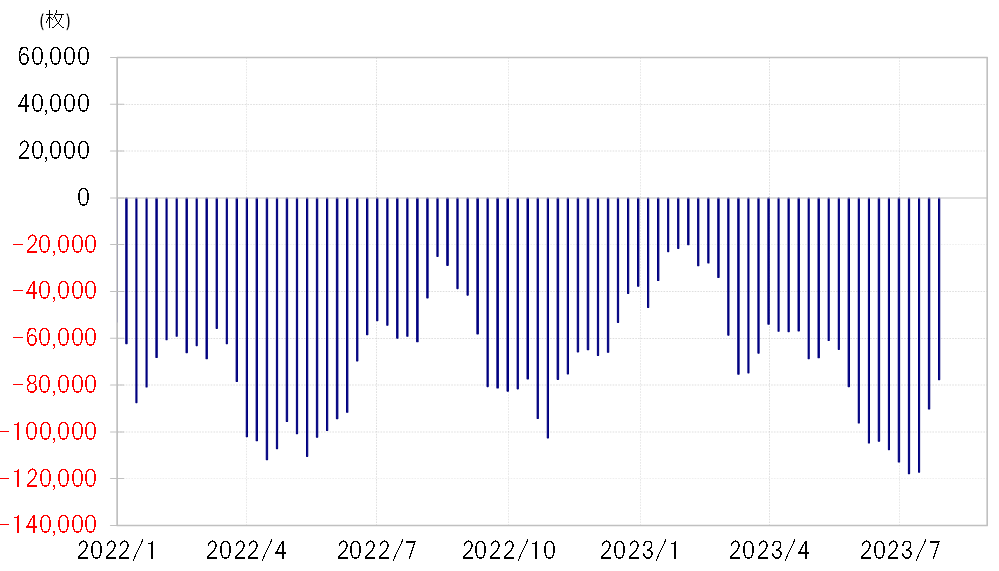

ヘッジファンドなどの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、7月初めには12万枚近くまで売り越しが拡大していました(図表4参照)。これは、米ドル買い・円売りの「行き過ぎ」懸念が強くなっていることを示すものでした。以上を踏まえると、米金利低下や日本株急落をきっかけに、行き過ぎた米ドル買い・円売りの修正が広がったことが、この米ドル/円急落をもたらしたということだったのではないでしょうか。

ただし、7月の米ドル/円の大相場は、この米ドル急落にとどまりませんでした。その後には、月末にかけてFOMC(米連邦公開市場委員会)、日銀金融政策決定会合といったビッグイベントをにらみながら乱高下が起こりました。念のために、FOMCと日銀会合の結果を確認してみましょう。

FOMC

・予想通り0.25%の利上げを決定、一方次回については「データ次第」とした。

・パウエル議長は「FRB関係者は誰もリセッションを予想していない」「インフレ率は想定以上に高い」など景気楽観、インフレ警戒を示唆した。

・ただ最近発表のインフレ指標が予想より弱いものが多いことなどから、次回FOMCでは利上げを見送るとの見方も増えている。

日銀金融政策決定会合

・YCC(イールドカーブ・コントロール)政策を修正、これまで上限としてきた10年債利回り0.5%を超える上昇も一定程度容認する。

・これについて植田総裁は「(金融政策の)正常化へ踏み出す動きではない」「0.5%で何が何でも頑張ることを少し緩める」などと説明した。

・以上のことなどから、脱デフレを目指す金融緩和は継続、それとは別に、2022年4月から行ってきた10年債利回りを政策目標とした連続指し値オペの修正に動いたというのが今回の意味と考えられた。

上述のように、結果的に日銀は一部政策の修正を決めたので、それを受けて「円金利上昇=円高」の動きもありましたが、日米10年債利回り差との関係で見ると、140円を割り込んだ米ドル安・円高は「行き過ぎ」だった可能性があり、先週末は結局141円まで米ドル高・円安に戻すところとなりました(図表5参照)。

8月の注目点=日銀政策修正の影響の見極め

日本の10年債利回りがどこまで上昇するかに注目

以上を踏まえ、今後の展開について考えてみたいと思います。まずは、今回の日銀の決定はどう米ドル/円へ影響するでしょうか? すでに見てきたように、金融緩和の大枠は変わらないため日本の短どうどう期金利が上昇することは基本的にないと思われます。そのため、注目はYCC修正を受けて日本の10年債利回りがどこまで上昇するかということになるでしょう。

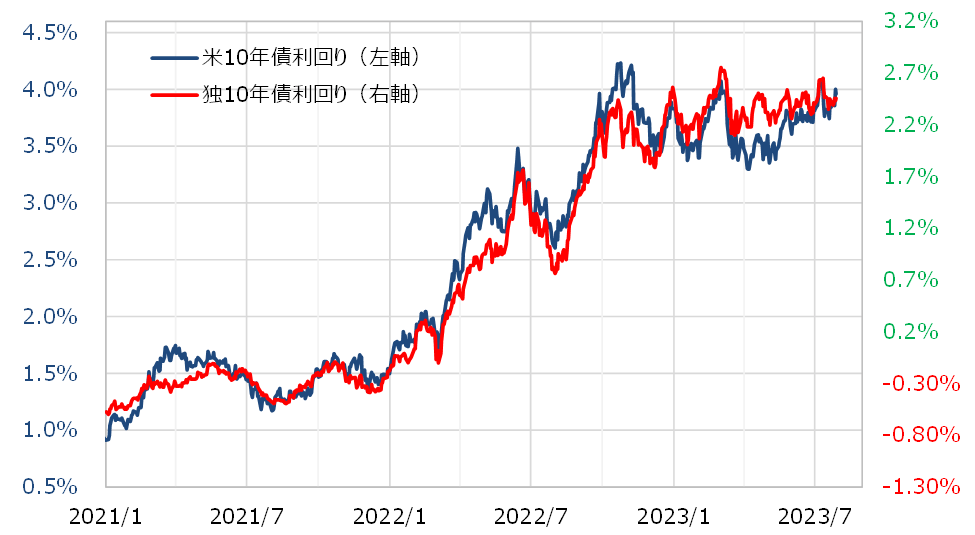

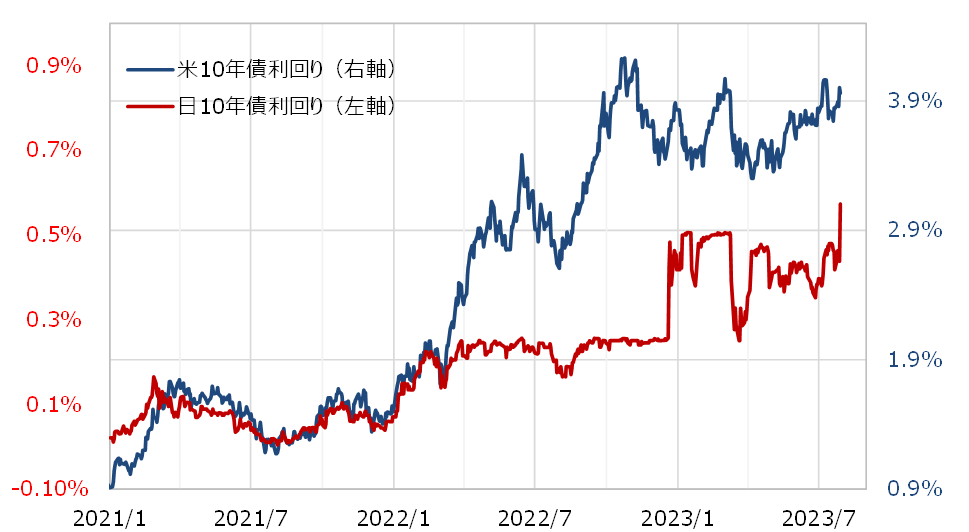

10年債利回りは、独の例などを見ても米10年債利回りの影響を強く受けてきました(図表6参照)。日本の10年債利回りも、2022年4月に日銀が上限を設定し、連続指し値オペで上昇を阻止する以前は、基本的に米10年債利回りと連動していました(図表7参照)。日銀が上限を設定せず、米10年債利回りとの連動が続いていたら、日本の10年債利回りは、足元では0.8%程度まで上昇していた可能性がありそうでした。以上のことから、上限を設定する以前の関係に戻るなら、日本の10年債利回りは0.8%程度まで上がる可能性はあるといった見通しになるでしょう。

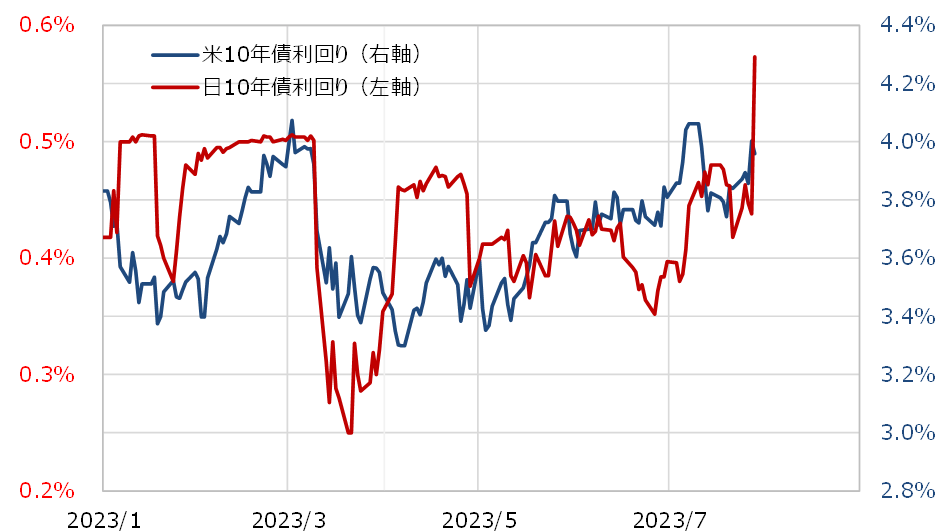

ただし、単純にこの間の「空白」を埋めるような金利上昇が果たして起こるでしょうか。図表8は2023年に入ってからの日米の10年債利回りを重ねたものですが、この関係を前提にすると、日本の10年債利回りの0.5%以上の上昇を正当化するためには、米10年債利回りは4%を大きく超えて上昇する必要がありそうです。逆に言えば、米10年債利回りが4%を大きく超えて上昇しないようなら、日銀が事実上0.5%上限を撤廃しても、日本の10年債利回りのさらなる上昇には自ずと限度がある可能性がありそうです。

以上から、今後の日本の10年債利回りの上値目途は0.5~0.8%とします。そして米10年債利回りを4%とすると、日米10年債利回り差米ドル優位は最大で3.2~3.5%へ縮小する見通しになります。これを図表5の米ドル/円と日米10年債利回り差の関係に当てはめてみると、金利差米ドル優位が目一杯縮小しても、米ドル安・円高は135円割れに至らない程度にとどまるという見通しになります。

米ドル/円の行方は今後も米金利の見通しが最大の鍵

それにしても、これまでは日本の金利のボラティリティ(値動き)が限られるため、日米金利差は事実上米金利の変動で決まってきました。日本の金利のボラティリティが上がることで、金利差にはこれまでよりは日本の金利の影響も出てくることになるでしょう。

ただし、依然として相対的な金利水準は「米国>日本」という状況に変わりはありません。基本的に、金利差も相対的に水準の高い金利の影響が大きくなるので、その意味では今後も米ドル/円の行方は米金利の見通しが最大の鍵を握る構図で変わりはないでしょう。では米金利は上がるのでしょうか、それとも下がるのでしょうか。

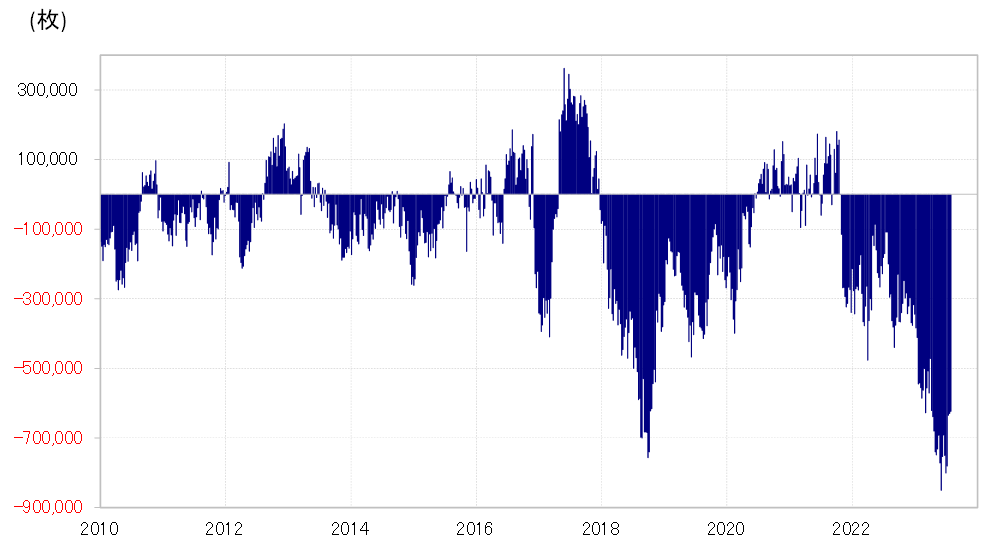

4~6月期のGDP成長率が前期比年率2.4%(速報値)となるなど、米景気回復傾向が続いているようです。ただし、CFTC統計の投機筋の米10年債ポジションは、一時は売り越しが80万枚以上に拡大するなど、空前の「売られ過ぎ」が懸念される状況となりました(図表9参照)。このような債券市場のポジション動向などを見る限り、債券売り拡大に伴う「債券価格下落=利回り上昇」には自ずと限度がありそうです。その上で、日本の金利も上限が緩和されたことにより、これまでより米金利上昇に伴う「日米金利差米ドル優位拡大=米ドル高」も限られる見通しとなりそうです。

以上を踏まえると、6月末に記録したこの間の米ドル高値である145円を更新する可能性は低いのではないでしょうか。一方で、すでに見てきたように、「円金利上昇=円高」にも自ずと限度はありそうなので、それらを踏まえると8月の米ドル/円の予想レンジは137~144円中心で想定したいと思います。