先週の動き:6月米インフレ指標の鈍化を受け米長期金利、ドル指数ともに下落、ニューヨーク金先物価格は1ヶ月ぶりの高値。一方、米ドル/円相場急落(円高)で円建てゴールドは週足100円超の下げに

先週のニューヨーク金先物価格(NY金)は、週間ベースで続伸となった。週末7月14日のNY金の終値(清算値)は1,964.40ドルと約1ヶ月ぶりの高値水準に上昇した。週足では31.90ドル、1.65%上昇と、上昇率としては4月6日終了週の2.02%以来の大きさとなった。

米連邦準備制度理事会(FRB)が重視する注目の2つの6月米インフレ指標がともに予想以上に鈍化したことを受け、金融引き締め局面の終わりが近づいているとの期待が台頭。米長期金利が低下し、金利を生まないゴールドの投資妙味が強まった。

また、前週7月7日発表の6月米雇用統計が予想比やや軟調な結果となったことをきっかけに始まっていた米ドル安の流れが、先週は週末にかけて加速したことも、ゴールドの押し上げ要因となった。

前週にADP民間雇用の大幅上振れに反応し、3月2日以来約4ヶ月ぶりの高水準となる4.085%を付けていた10年債利回りは、7月13日に一時3.756%まで急落し、7月14日は3.832%で終了した。

同様に一時5.145%と、2007年6月以来16年1ヶ月ぶりの水準まで上昇していた金融政策の方向に敏感なことで知られる2年債の利回りは4.603%まで急低下し、4.747%で週末の取引を終えた。

一方で、米ドルは週後半にかけて全面安状態となった。7月14日に一時1.1248と1年4ヶ月ぶりの高値を付け、米ドルは対スイス・フランでも8年ぶりの安値を付けた。対円では7月14日5月中旬以来、およそ1ヶ月半ぶりに137円台まで下落した。

これを受け、ドル指数(DXY)は急落状態となった。4月14日に付けていた取引時間中の年初来安値100.788を下回ると下げが加速し、節目の100ポイント割れとなり、一時2022年4月以来の安値となる99.578まで付け、99.914で週末の取引を終了した。

この間にNY金は概ね1,960ドル台半ばで推移しており、高値は7月13日の1,968.50ドルまで見たものの、DXYが急落した割には上値が重かった印象は否めない。結局先週のレンジは1,918.00~1,968.50ドルという結果になったが、先週のコラムでの想定レンジ1,920~1,960ドルにほぼ沿ったものとなった。

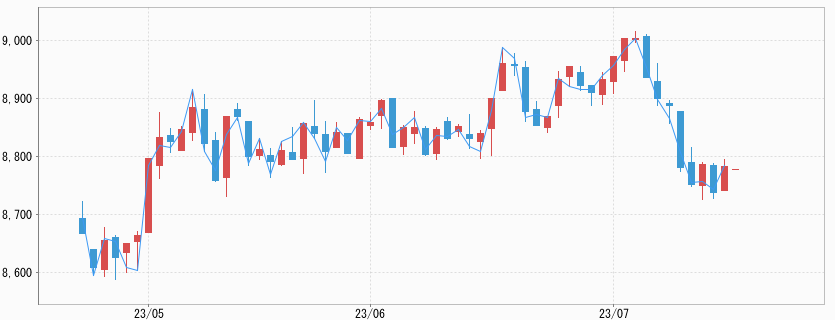

その一方、前週まで8,800円台の過去最高値近辺でのレンジ相場が続いていた国内金価格だが、前述のように米インフレ鈍化を手掛かりにした米ドル売りにより、米ドル/円相場でも積み上がっていた円売りポジションが巻き戻される形で円高が進み、押し下げ要因となった。円は7月13日までの7営業日で6円超の円高・ドル安が進んだ。

日銀が現在の大規模緩和策を修正するとの思惑も円買いを後押しし、7月14日の東京市場では一時137.27円と約2ヶ月ぶりの高値を付けた。この結果、国内金価格は一時8,661円まで下落、7月14日の日中取引終値は8,682円となった。週間ベースでは147円、1.67%安となった。NY金の上昇を為替要因(円高)で相殺することになった。

先週のコラムではレンジを8,780~8,900円と想定していたが、実際には8,661~8,844円と100円以上の下振れとなった。円売りポジションの巻き戻しが想定以上に進んだことが、安値見通しの想定違いとなった。

予想以上に鈍化した米インフレ指標、月末発表の6月PCEデフレーターの鈍化も示唆する内容に

7月12日に発表された6月の米消費者物価指数(CPI)は前年同月比の上昇率が3.0%と、5月(4.0%)から鈍化し、2021年3月以来の低い伸びとなった。市場予想の3.1%(ダウ・ジョーンズ調べ)も下回った。

変動の激しいエネルギーと食品を除くコア指数(コアCPI)も4.8%と前月の5.3%から鈍化し、2021年10月以来の小幅な伸びにとどまった。市場予想は5.0%だった。コアCPIは前月比でも0.2%上昇と、2021年8月以来の低い伸びとなった。また、前月比での伸びが0.4%を下回ったのは過去6ヶ月で初めてとなる。

さらに7月13日発表の米6月生産者物価指数(PPI)も前月比の伸びが0.1%と市場予想(0.2%)を下回った。前年同月比でも0.1%上昇で、2020年8月以来約3年ぶりの低い伸びにとどまった。代表的な物価指数がともに鈍化を強めたことで、インフレ高止まりやFRBの利上げ継続への警戒が一段と和らぎ、7月を最後に利上げを止めるとの見方が強まった。

PPIの項目では金融や医療サービス、航空運賃が、FRBが物価基調の判断に活用する個人消費支出(PCE)価格指数(デフレーター)の算出に組み入れられている。したがって、7月13日の結果を受けて7月28日に発表される6月のPCEデフレーターも前月比および前年同月比で伸びが低下する可能性がありそうだ。この点は要注目となる。

金市場のセンチメントに冷や水を浴びせたウォラー発言

FRB関連では、来週の米連邦公開市場委員会(FOMC)を前に今週からFRB高官が発言を控えるブラックアウト期間に入っている。

先週は連日多くの発言が見られたが、中でも7月13日ニューヨーク大学で開催の会合で講演したウォラーFRB理事の発言は市場への影響という点で目を引いた。同理事は2023年中に0.25%の利上げをあと2回行うことを支持するとした上で、来週のFOMCで利上げしない理由はないとした。

インフレ率の鈍化は好ましいことだが見通しを変えるには不十分だとし、「一指標がトレンドを作ることはない」と言明した。「インフレ率は2021年夏に一時的に鈍化し、その後かなり悪化した。インフレ減速を確信するには改善が持続するのを確認する必要がある」としている。この発言は、金市場のセンチメントに冷や水を浴びせる形になった。

今週の見通し:7月18日発表の6月小売売上高や決算発表が本格化する中、米地域銀行の決算内容と見通しにも注目。NY金は1,950~1,980ドル、国内金価格は8,600~8,790円を想定

まず、今週は円高の流れが続くのか、その点に注目したい。先週は、もっぱらFRBの政策転換を読む形で2023年春から続いた円安・ドル高の流れが急速に巻き戻され、円高・ドル安が加速した。

日銀が7月27~28 日の金融政策決定会合でYCC(イールドカーブ・コントロール)政策を修正し、日米金利差が縮小するとの思惑が円高に繋がっている。日本では7月21日に6月全国消費者物価指数が発表される。インフレの基調的な上昇が続くのか、今後の金融政策を推し量る上で注目したい。

米国経済がリセッションを回避し、ソフトランディング(軟着陸)となる期待が高まっているが、米国景気の持続性を占う上で、足元の景況感や個人消費動向、持ち直しの兆しが指摘される住宅市場の回復度合いにも注目が集まる。

まず7月18日に発表される6月小売売上高に注目したい。さらに今週以降は米国企業の四半期決算発表が本格化するが、中でも地域銀行の決算内容と見通しにも注目したい。貸し倒れ引当金の積み増しが想定以上に増加傾向を示すと、米ドル相場への影響も考えられ、内外金価格の手掛かり材料になる可能性がある。

今週のNY金は1,950~1,980ドル、国内金価格は8,600~8,790円のレンジを見込んでいる。