先週の振り返り=「タカ派FOMC」受け米ドル高値更新

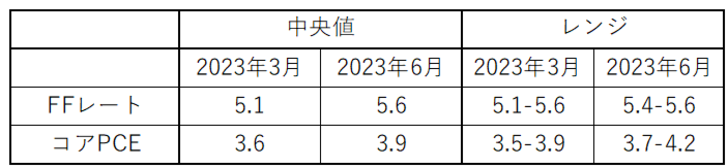

先週の米ドル/円は、注目されたFOMC(米連邦公開市場委員会)の後から一段高に向かい、この間の米ドル高値を更新しました(図表1参照)。きっかけは、更新されたメンバーの経済見通しである「ドット・チャート」で、2023年末のFFレートの予想値が0.5%と予想以上に上方修正されたことでした(図表2参照)。

これをそのまま受け止めると、FOMCは現在5~5.25%となっているFFレートの誘導目標を、さらに5.5~5.75%まで引き上げる可能性があることを想定していると見られます。米2年債利回りなどの短中期の米金利はFFレートの影響を強く受けるので、さらなる利上げが現実味を帯びるようなら、短中期の米金利も一段と上昇する可能性があります(図表3参照)。

米ドル/円は米2年債利回りとこれまで高い相関関係が続いてきました。この関係がこの先も続いた場合、FFレートの誘導目標上限が実際に5.75%まで引き上げられるとして、米2年債利回りと米ドル/円もそれに追随したなら、2022年10月に記録したこの間の米ドル高値である151円の更新も視野に入る見通しとなります(図表4参照)。

「円キャリー」取引が拡大、円の「売られ過ぎ」はどこまで続くのか

以上のように、FOMCが予想以上に「タカ派」だったとして、「米金利上昇=米ドル高・円安」が広がりましたが、その動きを後押しするようになったのが6月16日(金)の日銀金融政策決定会合でした。ここでは、事前の予想通りに現行の金融緩和の継続が確認されましたが、それを受けて改めて円売りが強まるところとなりました。

このところ世界的な株高、リスクオンの動きが広がる中で、低金利の円資金を安く調達し、それを売ってより高い利回りの先へ投資する「円キャリー」と呼ばれる取引が拡大していると見られています。こうしたことから、円の低金利継続を確認した上で円売りを再開するといった流れになっている可能性はあるでしょう。

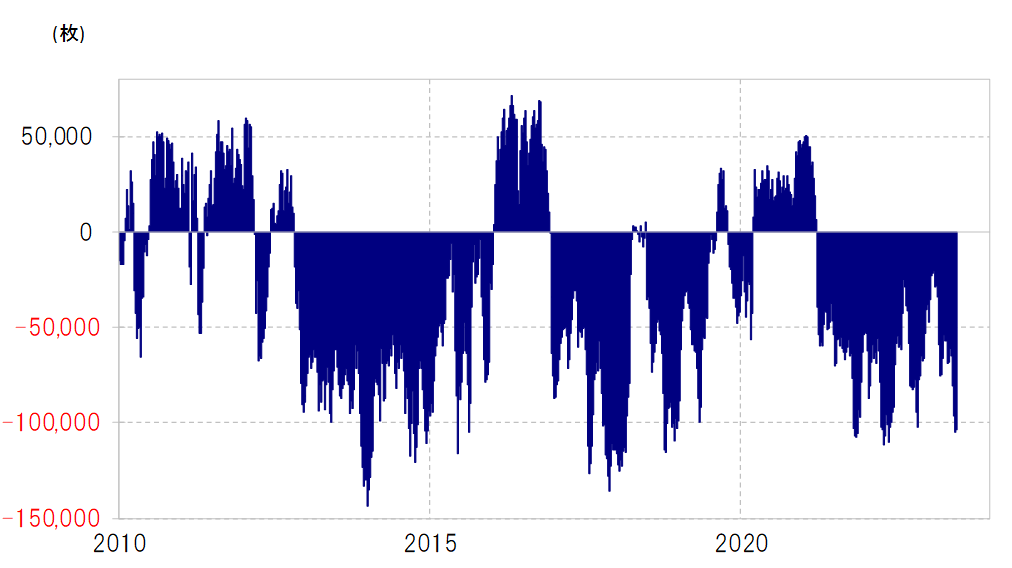

ただそうした中で、一部のデータを見る限り、円の「売られ過ぎ」懸念も徐々に拡大しているようです。CFTC(米商品先物取引委員会)統計の投機筋の円売り越しは10万枚以上となり、ここ数年の最高水準まで拡大してきました(図表5参照)。円は米ドル以外の通貨に対しても下落、全面安の様相となっていることから、この円「売られ過ぎ」がどこまで続くかも今後の注目ポイントの1つとなりそうです。

今週の注目点=円安阻止介入再開は?

かつてないほど行き過ぎた米ドル高・円安、いつ介入が再開してもおかしくない

米ドル/円が140円を大きく超えて米ドル高・円安が広がり出したこと、また上述のように円全面安が広がってきたことなどから、日本の通貨当局による円安阻止の為替介入が再開される可能性も一部で注目されているようです。そこで介入再開の可能性について改めて考えてみたいと思います。

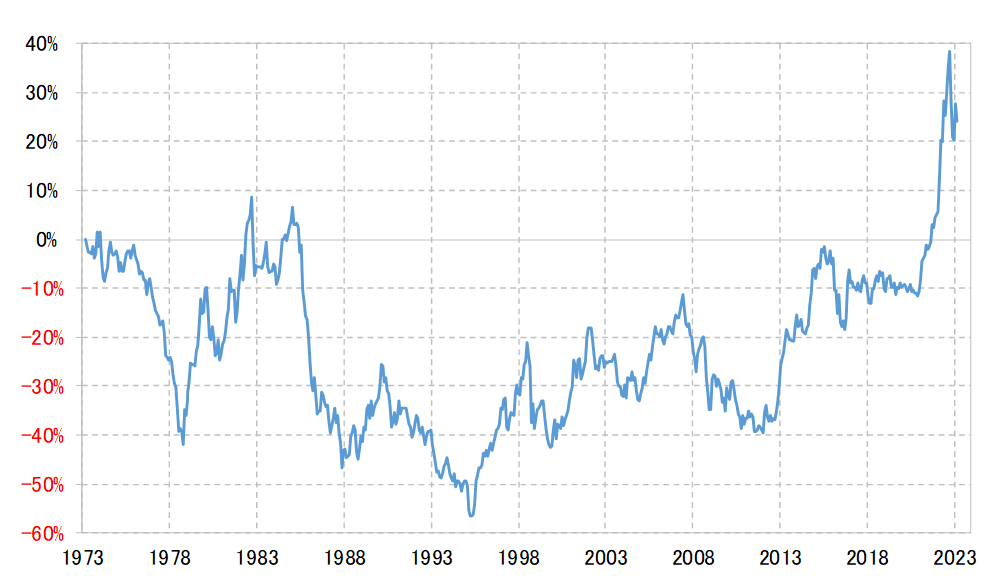

経験的には、円安阻止の米ドル売り・円買い介入はいつ再開してもおかしくないでしょう。140円を越えてきたことにより、米ドル/円は過去5年の平均値である5年MA(移動平均線)を2割以上上回ってきましたが、1990年以降で同じように5年MAかい離率が±2割以上に拡大した5回のうち4回は介入が開始されました(図表6参照)。その意味では、さらに米ドル高・円安が広がるようなら、行き過ぎた円安をけん制する意味から為替介入が再開する可能性はあるでしょう。

そもそも、現在の米ドル高・円安は購買力平価との関係で見ると「異常」です。日米の消費者物価で計算した購買力平価は足元で110円を少し下回った水準なので、140円以上なら消費者物価の購買力平価を約3割も上回るといった具合に、かつてなかったほど行き過ぎた米ドル高・円安と言えます(図表7参照)。

日本経済全体への円安の評価という意味では「悪い円安」への不満は強くない状況

これは、例えば海外からの日本での消費がかつてなかったほど有利になっている一方で、日本からの海外での消費は逆にかつてなかったほど不利になっているといった意味になります。円安にはメリット、デメリットともにありますが、異常なほどのデメリットが生じている面もあるということです。

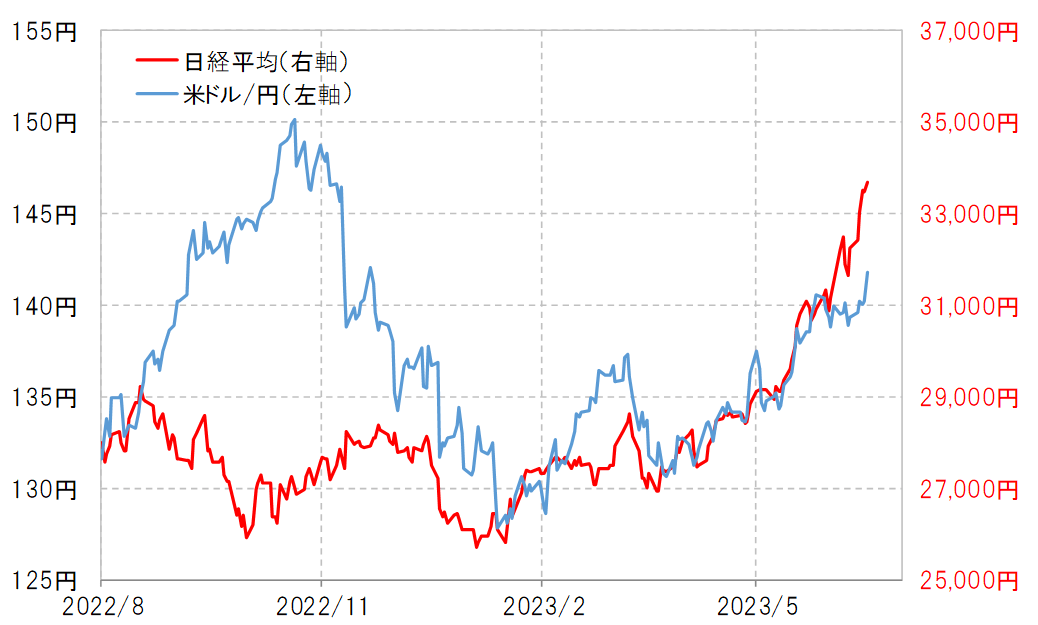

ただし、メリット、デメリットを総合した日本経済全体への円安の評価と言う意味では、最近の猛烈な株高などを見る限り、2022年のような「悪い円安」への不満は強くなさそうです。例えば、2022年9~10月に、日本の通貨当局は円安阻止介入を断続的に行いましたが、当時は円安を尻目に株価は下落傾向にありました。最近のように円安と株高が基本的に連動している状況とはかなり対照的だったと言えそうです(図表8参照)。

以上のような中でも円安阻止介入が再開するかは、今後の米ドル/円の行方を考える上での1つの焦点でしょう。また、6月21、22日にパウエルFRB(米連邦準備制度理事会)議長の議会証言が予定されていることから、先週の「タカ派」FOMCを受けての発言に注目が集まりそうです。

以上を踏まえると、今週の米ドル/円は高値波乱含みで、139~144円を中心としたレンジでの展開を想定したいと思います。