高い知名度を誇る世界第2位の炭酸飲料メーカー

ペプシコ[PEP]は、世界第2位の炭酸飲料メーカーであり、最大の加工食品メーカーです。清涼飲料からスナック、シリアルまで多くの製品カテゴリを展開しており、500を超えるブランドで200以上の国・地域で事業を展開しています。

ブランドには、同社の顔とも言える「ペプシコーラ」をはじめ、「Lay's(レイズ)」や「Doritos(ドリトス)」、「Cheetos(チートス)」などのスナック菓子、スポーツドリンクの「Gatorade(ゲータレード)」、オートミールやシリアルの「Quaker(クエーカー)」、「SodaStream(ソーダストリーム)」など、10億ドル超えの年間小売売上高を誇るブランドも多数揃っています。2022年度には世界で864億ドルを売り上げました。

売上の内訳は、スナック菓子やシリアルなどの食品が58%、飲料製品が42%となっています。一方、報告セグメントは、フリトレー・北米(2022年売上構成比27%)、クエーカー・フーズ・北米(4%)、飲料・北米(30%)、ラテンアメリカ(11%)、ヨーロッパ(15%)、アフリカ、中東、南アジアから成る「AMESA」(7%)、アジア太平洋、オーストラリア、ニュージーランド、中国から成る「APAC」(6%)と地域別で構成されています。

強力な事業基盤を保有する事業セグメント

最も重要なセグメントは、「フリトレー・北米」と「飲料・北米」です。「フリトレー・北米」は、売上の27%を構成する同社最大の事業であり、営業利益の44%を構成する利益ドライバーです。特に近年は健康志向の高まりを背景に商品の高付加価値化が進められており、利益率を高めることに成功しています。世界中で認知度が高く、価格決定力がある製品展開が勝因となっています。

「飲料・北米」の営業利益構成比は19%と食品セグメントに比べると利益率が劣ります。飲料セグメントでは、健康志向の高まりによって、従来の甘い炭酸飲料が売れにくくなりつつあり、やはり、健康ニーズに沿った商品開発に注力しています。

各セグメントの概要です。

1.フリトレー

ポテトチップス「Lay's」やトルティーヤチップスの「Doritos」、チーズ味のスナック「Cheetos」などスナック菓子を展開しています。

2.クエーカー・フーズ

シリアルや米、パスタ、乳製品を展開する同社の食品部門で、Quakerのオートミールなどが人気商品として展開されています。

3.ペプシコベバリッジ

米国とカナダのすべての飲料事業が含まれます。濃縮飲料やファウンテンシロップ、各種炭酸ソフトドリンク (CSD) および非炭酸飲料 (NCB) を製造販売しています。また、ユニリーバやスターバックスとの合弁事業(JV)を通じて、クラッシュやドクターペッパーなどのブランドとともに、インスタント紅茶やインスタントコーヒーも販売しています。

この他、地域別で報告される海外地域セグメントには、各々すべての飲料、食品、スナック事業が含まれます。ヨーロッパではまた、ユニリーバとの国際合弁事業を通じて(リプトンのブランド名で)インスタントの紅茶や乳製品も販売しています。海外売上が43%を構成することから地域別での報告となっています。

近年の健康志向の高まりを受け、同社ではゼロシュガー製品や脂質オフ製品など健康志向に沿った製品開発、また買収も含めて投資を続けています。

健康志向にシフトした商品開発に注力

取り組みによる変化は、製品ポートフォリオに現れており、穀物、果物、野菜、タンパク質など栄養素や、水や無糖のお茶などによる売上は、売上全体の28%を占めます。また、これらに、ダイエット飲料や12オンス(約350ml)あたり70キロカロリー未満の飲料や塩分・トランス脂肪酸の少ないスナックなども含めた「ギルトフリー」製品は、売上全体の45%を占めるまでになっています。

実際、飲料ポートフォリオはより「健康的な」飲料にシフトしており、現在、40%の飲料製品が100キロカロリー未満の商品です。同社は、この比率を3分の2まで高めることを目指し、商品開発を進めています。

この他、ポテトチップスの脂質を20%カットする独自のフライ技術革新など製造技術開発にも注力しています。同社によると、2006年からの10年間で1食品中の塩分量は11%減っているそうです。

商品で言えば、従来品より65%資質をカットした「ベイクド」シリーズが成功しています。ベイクドシリーズはBaked Laysにはじまり、Baked Doritos、Tostitos、Cheetosとブランドを横断して展開しています。この他にもスナックでは天然原料のみを使用した「SIMPLY(シンプリー)」シリーズなど、健康志向に沿った商品開発が進展しています。

健康路線の高付加価値化により利益率上昇を見込む

健康路線へのシフトは商品の高付加価値化を意味するところもあるので、利益率の上昇が見込めます。

2023年12月期第1四半期(1月~3月)の業績は、販売数量は2%減となったものの、値上げ効果によって、売上高は前年同期比10.2%増の178億4600万ドルと大幅増となりました。

同社は2022年だけで3回の値上げを実施しました。第1四半期に10%、第2四半期に12%、第4四半期に7%という具合で、一年で商品価格は30%も上がりました。

第1四半期においては実効正味価格が16%上昇し、これにより販売量が2%減となったにも関わらず大幅増収を達成することができたわけです。

予想を上回る第1四半期の業績を踏まえ、同社は、売上成長率を従来の6%から8%に、EPS成長率を6%から9%に引き上げました(為替の影響を除いたオーガニックベース)。EPSは7.27ドル(従来予想は7.20~7.26ドル)と予想しており、中間地での前年比成長率は7%となる見通しです。

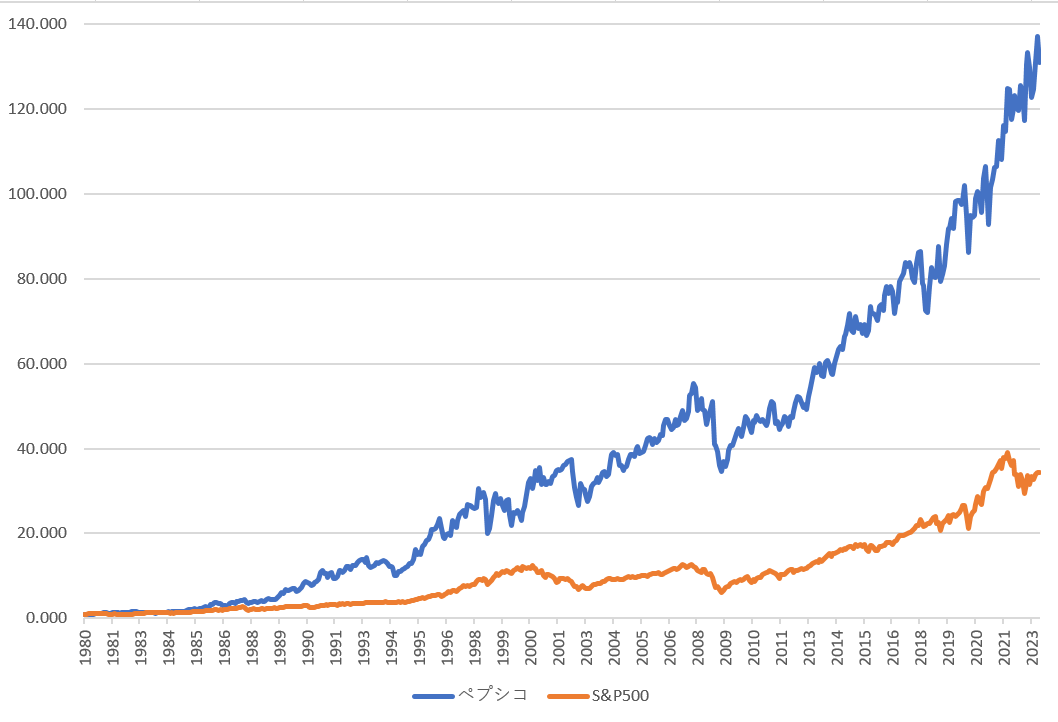

堅実な事業収益基盤を構築、長期保有を見込んだ高い株主還元も魅力

足元の業績は、前年に実施した30%もの値上げ効果によって大幅成長を達成することができました。販売数量は少し減少しましたが、清涼飲料やスナック菓子、シリアルという成熟市場で事業を長年展開していることを考えると、問題ではありません。

ここで注目すべきなのは、1年で値上げを3回も(それも30%という幅で)実施できる「価格決定力を持っているということ」です。それだけの値上げをしても大きく販売量が減らないのはそれが許容されるだけの強いブランド力を持っているということで、この点は高く評価すべきだと思います。

また、合わせてコスト削減策も継続して行っており、今期もさらに10億ドル超の削減が見込まれています。堅実な事業収益基盤と相まって利益改善が期待されます。

中長期での成長ポテンシャルも健康路線へのシフトによって高まっていると言え、高付加価値化による利益改善と合わせて今後の展開が注目されます。

堅調な事業により、営業キャッシュフロー、フリーキャッシュフローいずれもプラスで推移しており、2022年度には58億ドルのフリーキャッシュフローが残されました。

利益は、設備投資と同時に増配や自社株買いを通じた株主還元に回されており、2022年度には配当に61.7億ドルが、自社株買い15億ドルが使われました。2023年には77億ドル(配当67億ドルと自社株買い10億ドル)の株主還元を計画しています。(2026年2月までに最大100億ドル相当の買い戻しが承認されています)

利益還元率が高く、過去5年の平均配当成長率は6.4%、過去5年の平均配当性向は71.1%、過去5年平均フリーキャッシュフロー配当性向は92.2%となっています。

配当利回りは米国人にとっては特に高い利回りではありませんが、これまでの増配実績(5年間+6.4%で増配)で計算してみると、5年後にはかなり高まっていることになり、長期保有を想定すると魅力的だと思います。特に不況に強いビジネスモデルであることも考慮すると、調整時に仕込んでおきたい銘柄の1つに数えられるかと思います。