主力事業は「医薬品」「医薬機器」「コンシューマーヘルス」。2022年度の売上高は949億ドル

ジョンソン・エンド・ジョンソン(JNJ)は、医療・ヘルスケア製品を提供する米国の持株会社。最大の特徴は、その多様なビジネスモデルです。世界60ヶ国以上に250以上のグループ企業を有し、医薬品、医療機器、そしてドラッグストアで売っているような日用品を展開しています。

事業構造は、医薬品セグメントが売上高526億ドルを誇る最大事業で、これを274億ドルの医療機器セグメントと150億ドルの消費者向け健康(コンシューマーヘルス)セグメントが補う形となっています。2022年度の売上949億ドルに対する割合は、各々55.4%、28.9%、15.7%でした。

医薬品部門はヤンセンファーマが担っており、「がん」「免疫疾患」「精神・神経疾患(中枢神経・疼痛)」「感染症・ワクチン」「代謝・循環器疾患」「肺高血圧症」の6つの疾患領域に注力し、研究開発を進めています。数百万ドル規模の医薬品をいくつか保有しています。2022年の医薬品売上高は526億ドル(前年比1.7%増)でした。

医療機器部門は手術全般で用いられる創閉鎖・創傷管理関連製品、不整脈診断治療支援システム、整形外科領域、脳神経外科領域に向けた機器などを提供しています。2022年の売上高は274億ドル(前年比1.4%増)でした。2022年にアビオメッドを買収したことで事業強化が図られました。

コンシューマーヘルス部門はバンドエイドなどの衛生用品や、リステリンなどのオーラルケア、スキンケア、薬局・ドラッグストアで購入できるOTC医薬品(一般用医薬品)など幅広い製品を提供しています。2022年の売上高は149億5000万ドル(前年比0.5%減)でした。コンシューマー事業は、2023年5月にKenvue(KVUE)として分離上場しました。

製薬業界の中でも世界第2位の研究開発費を抱える企業

さらに同社は製薬業界でも最大規模の研究開発費を抱える企業としても知られており、2022年度も売上(949億ドル)の15%に相当する150億ドルを研究開発に費やしました。これは世界で第2位の資金規模だそうです。

同社の医薬品開発の重点分野は、免疫学、感染症とワクチン、神経科学、心臓血管と代謝、腫瘍学、PAH(肺動脈高血圧症)で、現在、102種類の医薬品が治験段階にあります。このうち45がフェーズ3の段階にあり、2025年度までに50 件で新規承認を得られる計画です。ちなみに2022年には6件の承認を獲得しました。

2023年も、すでに「エルリーダ」(アパルタミド)が米国で承認を獲得したほか、3件が申請済みとなっています。パイプラインには、ピーク売上が50億ドルを超えるとされているものが5つあり、これらが上市に向かうことで、ステラーラやシンポニなど、近く特許切れを迎える薬の穴を埋めることができます。パイプラインが非常に豊かで、安定的に承認を獲得することが出来ています。

最近の動きで言えば、2023年4月、「TAR-200」という膀胱がん治療のための同社のゲムシタビン薬物送達システムが、第2相試験で良好な結果が得られたことが発表されています。同社ではTAR-200はBCG に代わって標準治療となる可能性があると考えており、ピーク売上は50億ドル以上と見ています。

膀胱内カルメット・ゲラン菌(BCG)に反応しない高リスク非筋層浸潤性膀胱がん(NMIBC)については、2023年末から2024年初めまでに登録が完了し、2025年初めまでに申請が完了すると予想されています。

業績安定の秘訣は多角化された製品展開。ROEはヘルスケア業界の平均の3倍以上

2023年12月期第1四半期(1~3月)の業績はすべてのセグメントが伸長したことで、売上高は前年同期比5.6%増の247億4600万ドルとなりました。なお、買収や売却の影響を除いた本質的な売上高は7.6%の増加となりました。

為替の逆風や、レミケードやザイティガなど一部の主要医薬品の売上に対するバイオシミラーやジェネリック医薬品の競争の影響にも関わらず、好調な業績を達成しています。

多角化された製品展開は業績を安定化させており、医薬品部門の売上高は、大ヒット薬であるダーザレックスとステラーラをけん引役に、コロナ禍でも本業ベースで2020年に8.4%、2021年に13.6%、2022年に6.8%と成長を維持しました。

利益面も安定しており、税金が多かった2017年(EPSは0.47ドル)とコロナ特需のあった2021年(EPSは7.81ドル)を除いて、EPSは安定しています。自己資本利益率 (ROE)も同様で、コロナワクチンによる一時的な利益増の影響を除けば24~26%程度で推移しています。ヘルスケア業界の平均ROEは約7.1%ですので業界の3倍以上となっています。

強力なフリーキャッシュフローも強み。株主還元も手厚く、配当は60年連続増額

多様な製品から生み出されるキャッシュフローも強力で、過去5年間、毎年200億ドル以上の営業キャッシュフローが生み出され、180億ドル以上がフリーキャッシュフローとして残されています。

そして、このフリーキャッシュフローは成長投資と株主還元に充てられてきました。過去5年においては、フリーキャッシュフローの60%以上が株主還元に回されています。株主還元は自社株買いと配当を通じて行われており、配当は60年連続で増額されています。今期については年間 4.76 ドルとする予定で、前年からの増配率は6.6%となります。配当利回りは3%と高くはありませんが、毎年平均して約5%以上増額されてきた実績を考慮すると悪くないレベルです。

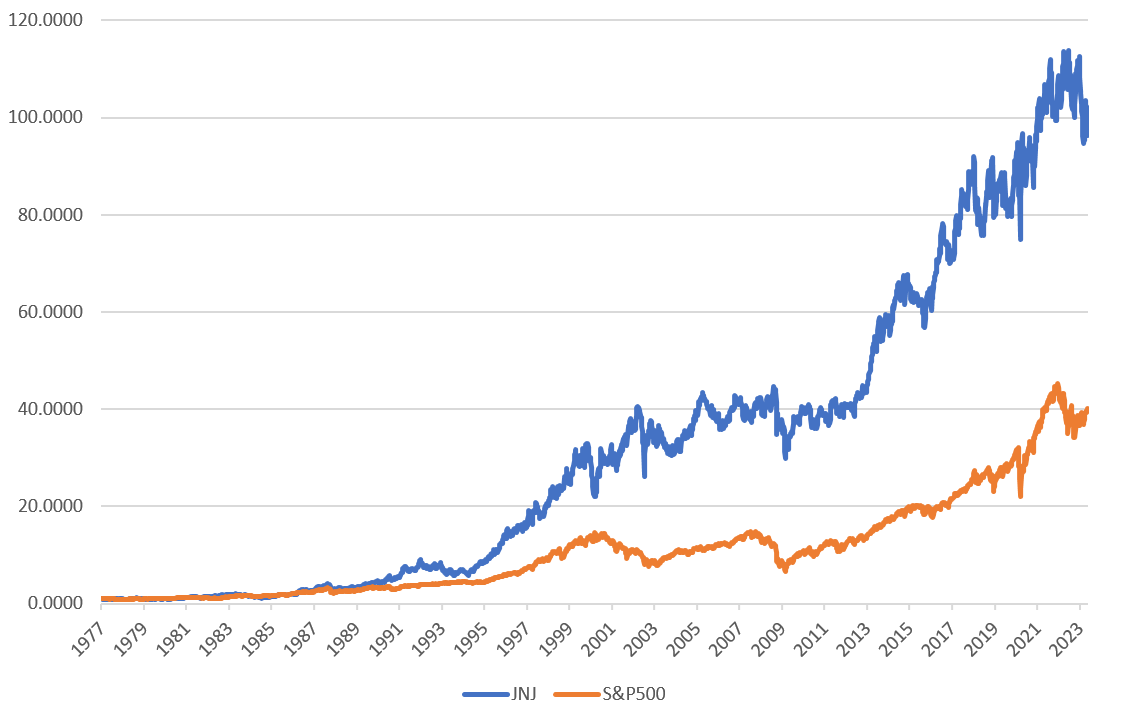

株価は年初来11%下落と、コロナワクチン売上の剥落や大型薬の特許切れ、またタルク訴訟問題による利益圧迫といった悪材料を反映するような動きとなっています。

ただし、長期間に渡っては10年間で2倍になるまで安定して上昇していました。売上、利益、EPS、ROEなどファンダメンタルズが安定していることを反映した株価推移と言えます。2023年に入ってからの調整によってPER(予想)は14倍まで低下しており、長期保有投資家にとって買いのチャンスと考えることもできると思います。