先週の動き:米労働指標が軒並み減速し、ニューヨーク金先物価格(NY金)は終値で過去最高値に接近、3営業日で最高値更新が続いた国内金価格

先週のニューヨーク金先物価格(NY金)は、6週連続の上昇となった。週明け早々に発表された米製造業の景況感指数が市場予想を上回る悪化を示したことで、米連邦準備制度理事会(FRB)の利上げ打ち止めが意識され、米ドルと米長期金利が下落したことから、4月3日は終値(清算値)ベースで約1年1ヶ月ぶりに2,000ドルを上回った。

その後も週末4月7日に発表予定の3月米雇用統計を前に、発表された先行指標が軒並み米労働市場の減速を示唆する内容となった。景気に陰りが出始めた兆候と受け止められ、NY金は週を通し、終値ベースで2,000ドル超を維持した。

4月4日の終値は2,038.20ドルと2022年3月8日以来の高値となった。終値ベースの過去最高値は2020年8月6日の2,069.40ドルだが、約30ドルと更新が視野に入るところまで水準を切り上げた。イースター(復活祭)前の連休に入ることから、高値警戒感もあって利益確定の売りが出るものの、2,020~2,040ドルをコアレンジとする底堅さを感じさせる取引が続いた。

4月7日がイースター前のグッド・フライデーで休場となった関係で最終日となった4月6日の終値が2,026.40ドル。NY金の週足は40.20ドル、2.02%高で6週連続の上昇となった。

先週のコラムでは想定レンジを1,950~2,005ドルとしていたが、実際には1,965.90~2,049.20ドルとなった。想定より上振れとなったのは、前述したように発表された米労働市場の指標が軒並み予想以上に減速を示したことから、FRBの利上げサイクル終了が強く意識されたことによる。

ここまで過熱が指摘されてきた米労働市場は、景気の底堅さを意味することから、2022年来のFRBによる歴史的な利上げ(金融引き締め)の背景というよりも、むしろ拠り所となってきた。雇用が非常に強いので安心してインフレ抑制(歴史的利上げ策)に注力できたわけだ。

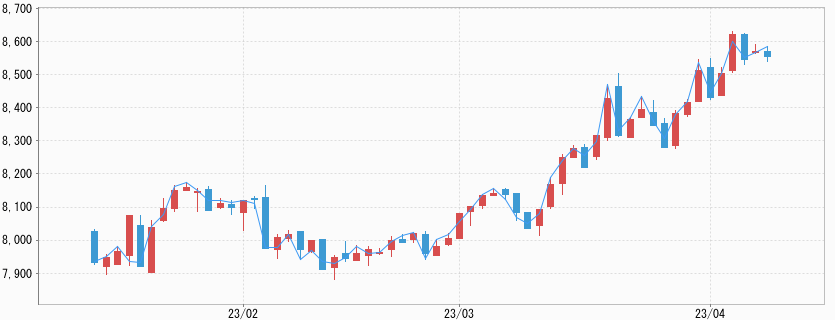

一方、国内金価格は、NY金の上値追いをそのまま反映する形で、5営業日中3営業日で過去最高値を更新することになった。4月7日の日中取引の終値(清算値)は8,512円で、週足は75円、0.89%高で4週連続の上昇となった。

4月6日に付けた8,556円が取引時間中の過去最高値であり、終値ベースでは4月5日の8,541円が過去最高値となった。先週のコラムでは想定レンジを8,250~8,500円としたが、実際には8,344~8,556円となった。NY金が想定したより強めに推移したことで、円建てレンジもやや上方に振れることになった。

NY金の静かなる2,000ドル突破、その背景に「OPECプラス」による減産発表

新たな四半期の初日となった4月3日の取引で、2022年3月以来の2,000ドル超で取引を終えたNY金。その背景の1つが石油輸出機構(OPEC)と非加盟のロシアなど主要産油国で構成する「OPECプラス」が、予想外の原油追加減産を表明したことだった。

サウジアラビアなどが5月から年末まで自主的に減産すると発表した。日量110万バレル超の追加減産は世界需要のおよそ1%に相当するとされる。

この発表は市場にとってサプライズだった。国際エネルギー機関(IEA)は2023年の広範囲は需要が急増すると見込んでいたことによる。発表を受け、3月20日には一時1バレル65ドル割れまで売られていた米国産原油WTIは80ドル台を回復。インフレ率を上昇させかねない動きであり、米国の個人消費に対してはネガティブとなる。

この動きを受けて4月3日にセントルイス地区連銀のブラード総裁は、原油価格の上昇はインフレ抑制を目指す米金融当局の仕事を一段と難しくする可能性があると発言している。

米銀破綻の影響で、すでに融資の削減や回収という金融収縮が伝えられており、今後の景気への影響が懸念され、リッセッション(景気後退)の可能性も高まっている。その中でインフレ環境も続くことが考えられ、景気減速・後退とインフレが並立するいわゆるスタグフレーション環境が想定されることになる。

ゴールドはインフレに強い資産とされるが、実はスタグフレーション環境下で上昇傾向を強めることが経験則から指摘できる。明らかに景気に陰りが出る中で中央銀行はインフレ対応の利上げが出来ず、景気の落ち込み度合いによっては利下げも視野に入れる必要が起きる。

ブラード総裁が、原油価格の上昇をFRBの仕事を一段と難しくする可能性があるとするのは、そのためだ。ゴールドが上昇傾向を強めるのが、このスタグフレーション環境と言える。1970年代後半がその時代だった。NY金が先週初めに静かに2,000ドル超に浮上したのは、そうした環境の到来を先読みしたものと言えそうだ。

進む信用収縮、貸し出しを厳格化している銀行

銀行による融資の削減や回収(貸し渋り・貸しはがし)という融資態度の厳格化について、4月5日にFRB傘下の地区連銀の1つであるダラス地区連銀が管轄地区の金融機関による融資態度の調査結果を発表した。

なお、管轄地域は南部テキサス州全域と、ルイジアナ州とニューメキシコ州のそれぞれ一部となっている。今回の調査の集計期間は3月21〜29日としている。貸し出し態度を「厳しくした」との回答割合から「緩めた」を引いた値は35.9と、2020年の新型コロナ禍に入った直後の水準に悪化した。

ダラス連銀は「融資の条件は大幅に厳しくなり、銀行業務の見通しは悪化し続けている」としている。過去6週間の融資額についても、同様に「減った」から「増えた」を引いた値が18.3となり、新型コロナ禍以来の引き締め状況となった。

また、4月7日にFRBが発表したデータによれば、商業銀行の貸し出しは3月29日終了週に450億ドル(約5兆9500億円)余り減少した。前週は596億ドル減少していた。2週間で1050億ドルもの減少は1973年の統計開始以来の記録的な落ち込みとされる。FRBの歴史的利上げによる借り入れコストの上昇で、圧迫されている米経済に一段の重しとなり得ることを示唆する結果と言える。

今週の展望:3月米CPI、PPIに注目。NY金は1,995~2,045ドル、国内金価格は8,400~8,550円を想定

4月7日に発表された注目の米雇用統計は、非農業部門雇用者数は23万6,000人増と市場予想(23万8,000人、ダウジョーンズ)を下回ったものの、堅調なペースを維持した。失業率は2月の3.6%から3.5%に低下し、労働市場の逼迫を示し、市場ではFRBの追加利上げ観測が高まった。

平均時給が前年同月比で4.2%と2021年6月以来の低い伸びとなり、軟化の兆しが見られている。内容としては、リセッション(景気後退)リスクについて懸念を抱かせるものは何もなかったと言えるものだった。

先週発表された先行指標で2月の雇用動態調査(JOLTS求人件数)が予想外に2021年以来の1000万件割れとなった他、ADP全米民間雇用報告も前月比雇用者増加数が予想21万人に対し14.5万人に、ISM製造業や非製造業の雇用指数も前月から低下していた。3月雇用統計も予想比下振れも想定できたことから、そうなった場合、NY金には買い圧力が高まるとみられたものの雇用の安定を示したことから、やや売り圧力が高まることになる。

注意したいのは、雇用統計は遅行指標であってピークアウトしている可能性があることだ。銀行不安の高まりを経て、一時のように堅調な雇用がFRBの強気スタンスを連想させることはなくなっており、金市場での売り圧力は限定的なものとなりそうだ。

今週は4月12日に3月の米消費者物価指数(CPI)が発表される。引き続き鈍化が見込まれているが、市場の関心は食品とエネルギーを除いたコア指数の、さらに財(goods)ではなくコア・サービス指数に向けられている。

賃金関連の指標が鈍化していることから、こちらも鈍化となるとNY金の足上げ手掛かりとなりそうだ。4月13日には生産者物価指数(PPI)の発表も控える。3月の米連邦公開市場委員会(FOMC)の議事要旨も4月12日に発表される。

このような中で今週のNY金のレンジは1,995~2,045ドル、国内金価格は8,400~8,550円を想定している。