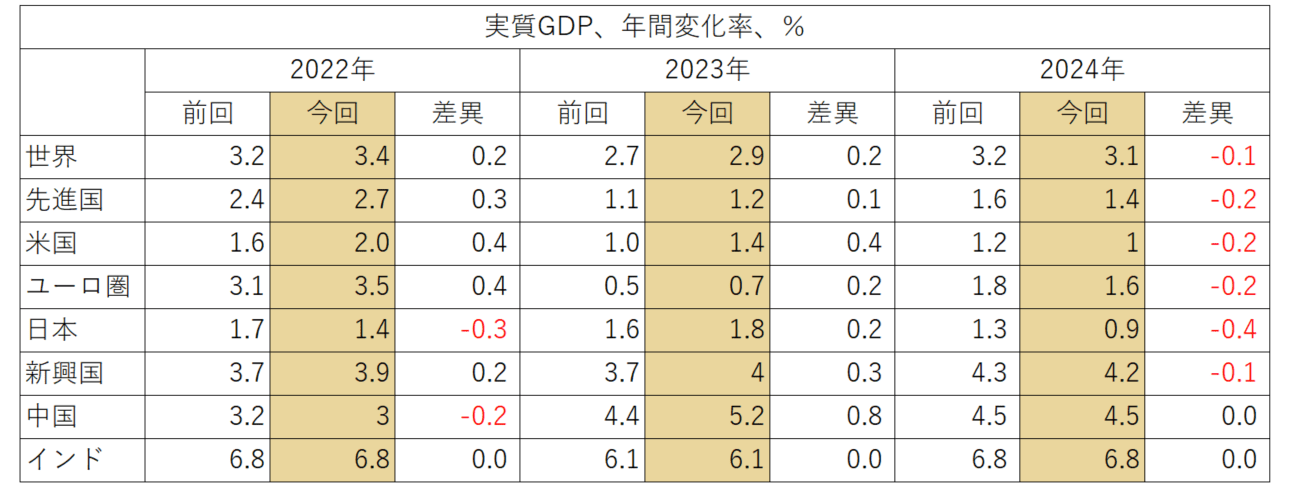

世界経済見通しは上方修正、2023年に2.9%鈍化するも2024年には3.1%に加速

国際通貨基金(IMF)は四半期ごとに世界経済見通しを公表しており、2023年1月31日に最新の見通しが示されました。世界経済は2022年の3.4%成長から2023年に2.9%へ鈍化も、2024年には3.1%へ加速するとの見通しです。これまで下方修正が3回続いておりましたが今回は上方修正されており、「グッドニュース」(IMFチーフエコノミスト)であるものの2000年‐2019年の平均3.8%を下回ります。

一方インフレ率はピークアウトが見込まれており、見通しのタイトルは「緩慢な経済成長下でインフレはピーク」とされました。

2023年、欧米の成長率は鈍化、新興国は内需が底堅い

多くの国で予想を上回る回復力が見られていることで2023年発表の予想が上方修正されましたが、鈍化基調には先進国を中心に金融引締めが続く事とウクライナでの戦争が反映されており、欧米の成長率は2023年鈍化します。一方で新興国は主に内需の底固さから、成長が2022年に底を打ったと推定されています。

米国の成長は金融引き締めにより減速が続き、2024年の下半期から成長軌道へ回復を予想しています。日本は金融・財政政策の継続的な支援のもと2023年に成長が加速しますが、2024年は景気刺激策効果の剥落による鈍化が予想されています。中国では2023年経済が完全に再開され、成長が加速すると予想されています。

優先課題は、引き続き物価の安定の達成

世界のインフレ率は2022年の8.8%から2023年に6.6%、2024年に4.3%と鈍化見込みですが高水準にあり、大半の国で優先課題は引き続き持続的な物価の安定を達成する事です。新型コロナ再燃を阻止し、金融の安定性を確保し債務の持続可能性を回復させること、供給力・多国間協力を強化するなど、コロナやウクライナでの戦争によって生じた課題は引き続き多く、見通しに対するリスクのバランスは前回より和らいだものの依然として下振れ方向に傾いています。

依然インフレは高位かつ上振れリスクがある

今回の上方修正は先日の世界経済フォーラムの年次総会でも示唆されていました。中国の再開や暖冬の恩恵を受ける欧州の経済指標好転など金融市場でも好感されており、世界株はIMFにより前回見通しが下方修正された2022年10月から反転基調にあります。さりとてIMFチーフエコノミストは2023年を厳しい年とみており、またインフレ率が依然高止まりする中で利上げ路線を堅持すべきとしています。

今回の見通しでは巻末にて金融安定性リスクについて言及されています。これは、前回の2022年10月以来市場が今後の金融緩和を期待し、金利低下・企業スプレッド縮小・株価反発につながるなど金融環境が緩和しているとの指摘です。依然インフレは高位かつ上振れリスクがあります。リスク資産は企業利益がさらに縮小した場合、または中央銀行のコミュニケーションを踏まえて投資家が金融政策の見通しを再評価した場合、大幅に値下がりする可能性があること、今後景気後退リスクや金融政策の不確実性から金融市場のボラティリティの高止まりリスクに注意、というものです。

株式等リスク資産は緩慢な成長下で短期的な変動が継続するものと想定(覚悟)しつつ、中期的な目線で世界の成長を享受しうる投資先との捉え方が良さそうです。