ちょっと、間違ったかな、という気になっている。気持ちは半々だ。ということは、メインシナリオはもうメインシナリオではなく、サブシナリオも、もうサブではない、ということである。

メインシナリオは、米国株の底入れはまだ先、というものだった(10月21日のストラテジーレポート『不景気の株高の前にもう一段の下落を覚悟』ご参照)。長期金利と予想EPSの状況から、もう一段の下落余地があると主張した。兎にも角にも、長期金利がピークアウトしない限り、米国株の底入れはないという見方だ。一方で、サブシナリオは「金利のほうが間違っている」というものだった。株式市場がそう考えるならば、将来の金利のピークアウトを見越して(まだピークアウトを確認する前に)株価が反転上昇することもあるかもしれない、と「少しだけ、そのシナリオを頭の隅に入れておこう」と述べたのだった。

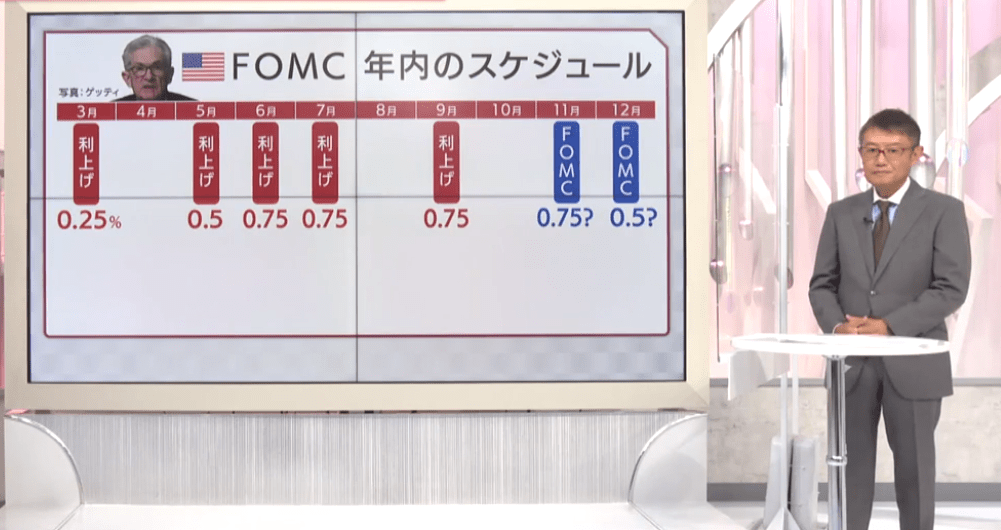

状況は一変した。FRBの「影のスポークスマン」と言われるWSJ紙のNick Timiraos氏が「11月のFOMCでは、12月会合で利上げペースを減速させるか、その場合には市場にどう伝えていくかが議論の焦点になるとみられる」という記事を書いた。これで市場では12月のFOMCでの利上げ幅がそれまでの0.75% から0.50%へと縮小するとの観測が一気に高まった。

ただ、これは僕のそもそもの見立て通りではある。17日に出演したBSテレビ東京「日経プラス9」では、「早ければ12月のFOMCで利上げ幅が0.50%になることもあり得る」と発言している。

FRBの利上げ幅縮小観測を受けて一時、4.3%台をつけた長期金利は3.92%まで下がってきた。いかにもピークアウトのように見えるが…。まだ判断はつきかねる。

結局、『もうすぐ「不景気の株高」が始まる』で書いた通りなのだろうと思う。

では、いつ長期金利は天井をつけるか?もう、そろそろだろう。CPIの上振れで跳ね上がったが、その後低下したのは、FEDの引き締めで景気が減速することを長期金利が織り込み始めたからだろう。あとは労働市場の減速感が鮮明になれば、そこで長期金利はピークアウトするだろう。

(10月14日のストラテジーレポート『もうすぐ「不景気の株高」が始まる』より抜粋)

「労働市場の減速感が鮮明になれば、そこで長期金利はピークアウトするだろう」ではなく、ピークアウトが確認される、という言い方に修正させていただく。11月はまだ雇用統計は強いだろうしFOMCも利上げは75bpsだろう。12月が勝負である。

12月までは、まだ1月以上ある。何度か揺り戻しもくるだろう。その際に、何回かに分けて小刻みに押し目を拾っていくスタンスがよいだろう。

金利上昇が止まったとしても、今度は企業業績のほうがいつ下げ止まるのかというのが問題になってくる。

落ち方が激しいNASDAQの業績は、足元のGAFAMの決算を受けて悪材料出尽くしとなるか、今後の予想EPSの動向を注視したい。