二度あることは三度ある、という。昨日のNYの寄付きを見た時点では、3度目のCPIショックかと誰もが覚悟したことだろう。取引開始前に発表となった9月のCPIは市場予想を上回った。ダウ平均は大幅安で始まり、僕がテレビ東京のWBSを見ていた時は、▲500ドルを越えて推移していた。ダメだな、これは、と思ってテレビを消して寝た。朝起きて、モーサテを見てびっくり。827ドル高と大幅高で引けていた。

この急反発の背景について、納得的な解説は聞かれない。売り方の買い戻し、というような、答えになっていないようなことしか語られていない。

僕が見る背景はシンプルだ。従前から「金利がすべて」と述べてきた通り、長期金利に連動した動きである。CPIの上振れに反応して長期金利は4.075%まで跳ね上がった。株式市場のオープニングは、この金利水準を見ていた。ところが、その後、長期金利はずるずると低下し、4%を割り込む。株価はこの金利低下を受けて右肩上がりに上昇した。グラフ2がすべてを雄弁に語っている。これが、すべて。結局、金利がすべて、である。

年初からのS&P500と10年債利回りの推移を再掲しておこう。この逆相関のチャートをみれば明らかなように、長期金利の上昇に打ち止め感が出ない限り、米国株の底入れはない。

では、いつ長期金利は天井をつけるか?もう、そろそろだろう。CPIの上振れで跳ね上がったが、その後低下したのは、FEDの引き締めで景気が減速することを長期金利が織り込み始めたからだろう。

あとは労働市場の減速感が鮮明になれば、そこで長期金利はピークアウトするだろう。長期金利はFEDの利上げの最終局面の少し前か、ほぼ同時に天井に達してきた。

そしてFEDの利上げがピークに達すると失業率も底をつけてきた。

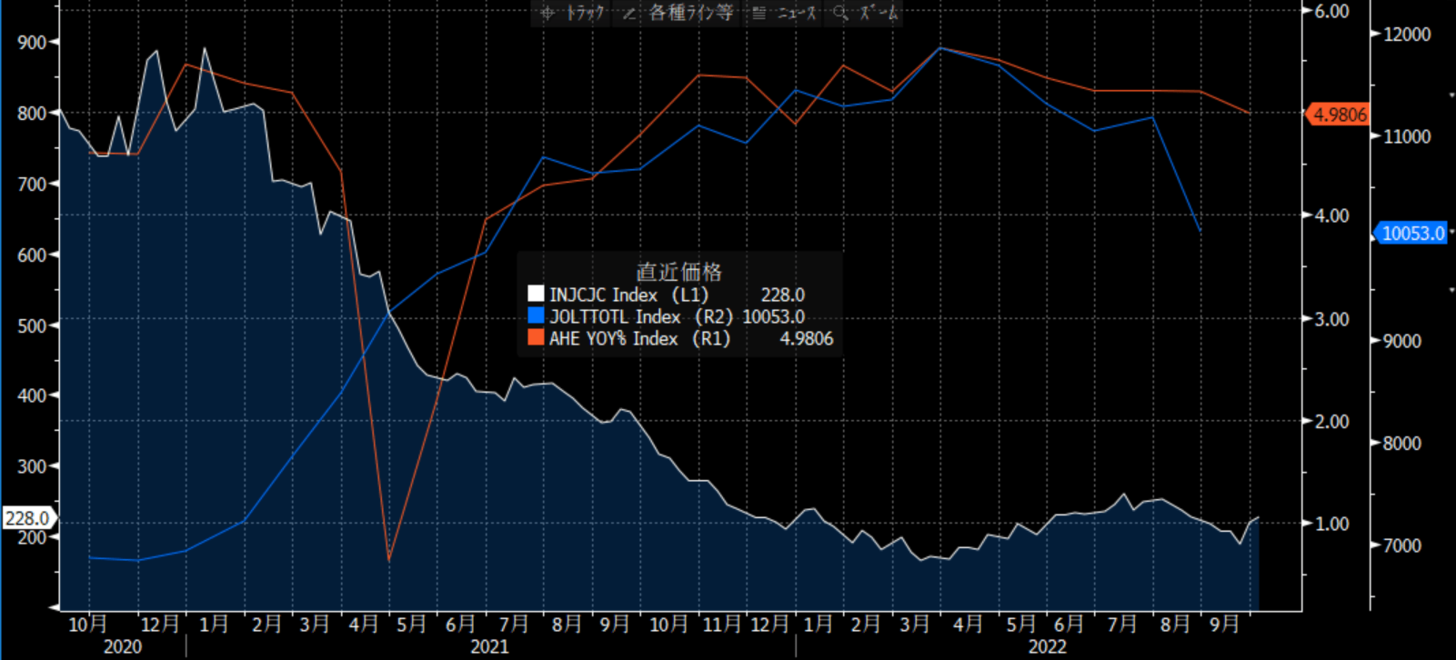

9月の雇用統計で失業率は再び3.5%に低下。コロナ前に記録した半世紀ぶりの低水準だ。これを見ると依然として労働市場はひっ迫しているように思われるが、実際のところは確実に減速している。非農業部門雇用者数は前月比26万3000人増だが2ヶ月連続で伸びが鈍化、増加数は21年4月以来の低水準である。

前回のレポート(10月7日付け 金融引き締めと景気減速によるポジティブな作用)でも伝えた通り、8月の雇用動態調査(JOLTS)によると非農業部門の求人件数は単月で111万7000件も減った。求人件数のピークは今年3月。時間当たり賃金の前年同月比伸び率のピークも3月、イニシャル・クレイムの最低件数も3月。こう見ると、労働市場の過熱のピークは3月だったと考えられる。そこから大幅利上げが続いて既に半年が経過した。ここからはいよいよ雇用の統計にも減速感がより鮮明に出てくるだろう。

それを受けて長期金利が明確にピークアウトすれば、それは上記で見た通り、FEDの利上げ打ち止め期待の台頭、米国株の底打ち~反転上昇につながる。いわゆる「不景気の株高」の始まりである。