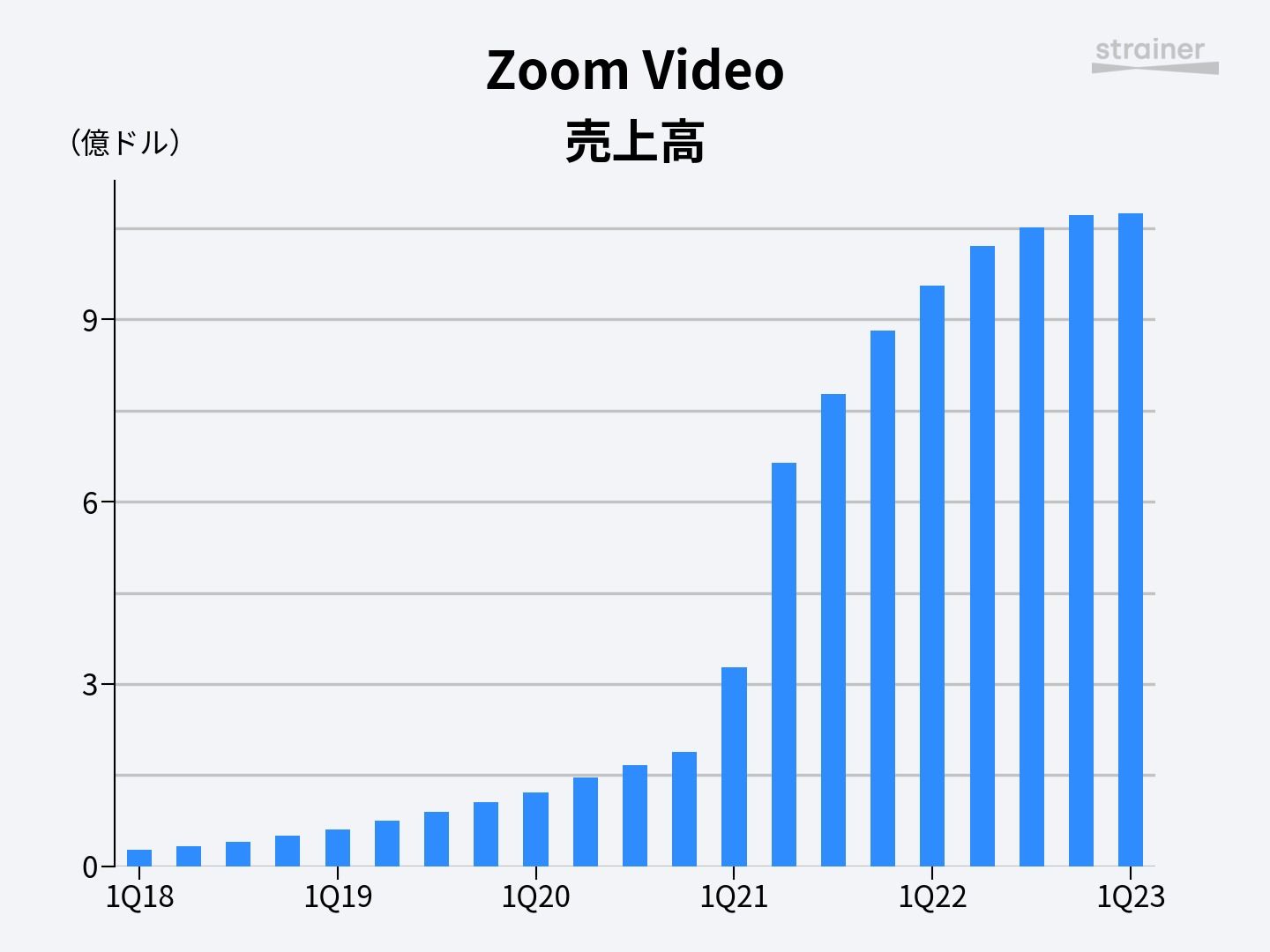

動画会議ツールの提供で知られる米Zoomが5月23日、2022年2〜4月期決算を発表した。売上10.7億ドル(前年比12%増)と成長鈍化が著しいが、時間外株価は一時20%近く高騰。その後はやや落ち着いている。

ストレイナーでは新規上場時からZoomの動向を追い続けてきた。前回決算では、エンタープライズ市場を攻略するための「3つの戦略」について紹介したが、ここにきて同社の動きはより具体性を増してきた。

今回の記事では、Zoomが開始した3つの新プロダクト(クラウドコンタクトセンター、ホワイトボード、営業支援ツール)について確認する。そして、これらの製品からどのような狙いが垣間見えるかを考察する。

クラウドコンタクトセンター事業

1つ目の大きな打ち手が、クラウドコンタクトセンター事業への進出だ。2021年7月に同事業を展開する「Five9」の買収に向けて合意したが、先方の株主から賛同を得られず、自前でのサービス立ち上げを余儀なくされた。

こうして彼らは、既に展開していたZoom Video Engagement CenterをZoom Contact Centerとして刷新。2022年2月より、「カテゴリを再定義するような」(同社)クラウドコンタクトセンターの提供開始を宣言した。

比較的スイッチされやすい「オンライン動画ツール」で急成長したZoomは、Zoom PhoneやZoom Roomsといった大企業向けのソリューションを強化してきた。クラウドコンタクトセンターへの参入もその1つだ。

デジタル産業では、何らか「ネットワーク効果」を生み出せればスイッチングコストが上がり、競争優位が高まる。コンタクトセンターは、顧客がその顧客と対話するダイレクトなチャネルであり、実現できればZoom自身の優位をさらに高められると考えたわけだ。

(実現しなかった)Five9買収発表時のプレゼン資料によれば、Zoom自身の市場機会(TAM)は620億ドルなのに対し、Five9は240億ドルだ。それに加えて、自動化による340億ドルもの拡大余地があるとしていた。

「Solvvy」買収で会話型AI強化へ

上述の件に関してフィットしてきたのが、新たに買収を発表した「Solvvy」だ。同社が提供するのは、カスタマーサポートを自動化するAIソリューション。平たくいえばチャットボットである。

チャットボットは「会話型AI(Conversational AI)」として知られ、2026年までに184億ドルの市場機会があるとされる。SolvvyはSalesforceやメッセンジャー、Twitter、Instagramを含め幅広いチャネルと連携できるオムニチャネル型だ。

Zoomが考えるオムニチャネル型クラウドコンタクトセンターは、音声、テキスト、さらには動画までも網羅して顧客との関係性を強めるようなものだ。現時点では米国とカナダで利用可能で、2022年の後半にかけて海外へと展開していく。

クラウドコンタクトセンターによってカスタマーサポート担当者を物理オフィスの呪縛から解き放ち、よりスケーラブルな体制を作りやすくする。その上で、Solvvyのようなソリューションを使ってルーチン的な対応を自動化して顧客企業の負担をさらに減らす。これこそが、Zoomが同事業によって実現しようとしていることだ。

ホワイトボード機能「Zoom Whiteboard」

Zoomの本体サービスで掲げるのが、アプリケーション内でより多くのワークフローを実現できるようにする戦略だ。そこでの具体的打ち手が「Zoom Whiteboard」「Zoom IQ for Sales」という2つの新機能である。

Zoom Whiteboardは文字通りのデジタルホワイトボード機能で、ミーティングの前中後に書き込めるリアルタイム・コラボレーションの場を実現する。「DTEN D7」「Neat Board」のようなタッチ型デバイスとの連携にも対応、指やタッチペンで書き込むこともできる。

デジタルホワイトボードは、パンデミック下でその需要が大きく高まった領域の1つだ。代表的ソリューションでありスタートアップ企業の「Miro」は2022年の初め、シリーズCラウンドで4億ドルを調達したことを発表していた。評価額は175億ドルにのぼる。ユーザー数は3,000万人を数え、年間100万ドル超を払う超大型顧客が20社いたという。

営業支援ツール「Zoom IQ for Sales」

続く「Zoom IQ for Sales」は、セールスパーソンのための営業支援機能だ。オンライン会議の録画をもとに営業先とのやりとりを分析、どのような改善が図れるかをAIによって示す。

分析対象は、会話の数や長さ、話す・聞く時間の割合、話すスピードなど。顧客に適切な質問をすることができたか、明確なネクストアクションを提示できたかなど、営業活動において必要とされる項目が対話の中に入っていたかを可視化してくれる。

営業チーム全体のオンラインプレゼンを録画すれば、どのようなセールスパーソンのパフォーマンスが良いかなどを可視化することもできる。これまで暗黙知的になりがちだった営業のノウハウを、より効率よく組織全体に広げられるというわけだ。

オンライン会議ツールを土台とした営業支援ツールも、注目が集まる領域の1つだ。営業支援ツール全般は「セールスイネーブルメント」と呼ばれ、デジタル活用による改善余地が特に大きい領域として知られる。

この領域でも今年初めに2.48億ドル(シリーズFラウンド)を調達し、評価額が35億ドルに達した「Highspot」のようなプレイヤーが存在する。

Verified Market Research(米国)によると、セールスイネーブルメント・プラットフォームの市場規模は2020年時点で17億ドルにのぼり、2028年までに73億ドルまで拡大すると予想されている。

「会話型AI」への投資が今後の一大テーマか

クラウドコンタクトセンター、Zoom IQ for Salesという2つのソリューションについて注目されるのは、ともに「会話型AI」を内包していることだ。片方は実際に応答し、もう片方は分析が中心だが、人間の会話を人工知能によって解釈するという点で共通する。

Zoom上では毎日膨大な数のビジネスパーソンが会話を繰り広げている。創業者のエリック・ヤンCEOが「会話型AI」を根源的な優位性として強化しようと狙っても不思議ではない。とはいえ、勝手にユーザーの会話を機械学習に使うわけにもいかない。だからこそ、コンタクトセンターや営業支援ツールといったソリューションに展開していると見ることもできる。

実際にエリック・ヤンCEOは質疑応答で「(会話型AIは)差別化の鍵となる」と強調した。既存事業を強化するためにも、新たな優位性を生み出すためにも投資を拡大する考えだ。

今後について、ケリー・シュタッケルベルグCFOは「4Qにかけて売上成長が加速する」という見通しを示した。注力するエンタープライズ事業の成長が、オンライン型販売の低迷を上回る「変曲点」を迎える。結果として、通年でも前年比11%の売上成長を実現できるとする。

エリック・ヤン自身が強調してきたことからも分かるように、Zoomの今後の成長はエンタープライズ事業としての成功によって大きく左右される。しかし、そこにはMicrosoftという巨人がどっしり座っており、打ち崩すのは容易ではない。

2023年1月期、Zoomの一株あたり純利益(non-GAAP)予想は3.7〜3.77ドルで、足元の株価はその24倍前後だ。市況が悪化する中、Zoomへの評価がどのように変化していくか引き続き注目したい。