HP Inc.(HPQ)といえば、テクノロジー産業の礎を作った名門企業だ。その歴史はシリコンバレーそのものとすら言える。

そんな同社は、今なお優良企業の1つに数えられる。毎年数十億ドルというフリーキャッシュフローを安定して稼ぎ、コロナ禍での特需では株式市場での評価を大きく高めた。

2022年4月には、ウォーレン・バフェット率いるバークシャー・ハサウェイによる出資でも注目を集めた。総額42億ドルにものぼる大規模出資で、今も筆頭株主として名を連ねる。

ところが、その後は市場全体の軟調さもあり上り調子とはいかない。株価は取得価格である34.91ドルから24%ほど低い水準にとどまっている。単純計算で約10億ドルの「含み損」だ。

果たして、バークシャー・ハサウェイによる出資は失敗に終わってしまうのだろうか。それとも一時的な損失に過ぎないのか。もちろん、記事としてどちらかを断定することはできない。

今回の記事では、HP Inc.が進める「3年計画」について解説する。前述した問いに関する答えは、読者自身でぜひとも考えてみていただきたい。

HP Inc.の現状

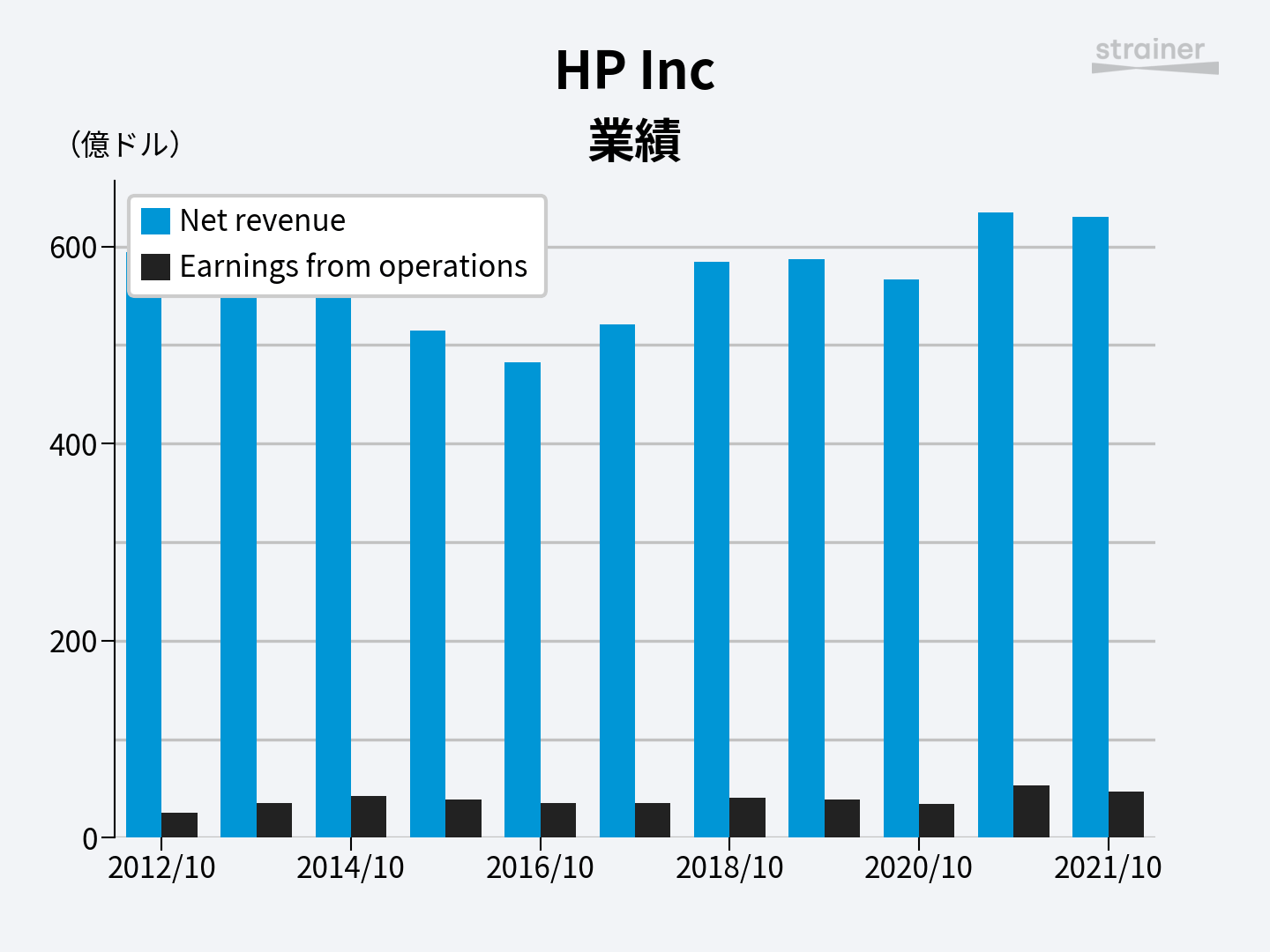

まずはHP Inc.という企業の全体像について押さえておこう。2022年10月期の通期売上高は630億ドル(前年比0.8%減)。コロナ禍で急増した売上規模を、かろうじて維持した。

ハードウェア中心で、利益率は高くない。グロスマージン(粗利率)は20%前後で、営業費用は販管費、研究開発費の順に大きい。年間の営業利益は30〜50億ドル水準。純利益は32億ドルに半減したが、2年前、3年前と比べると一段増えた水準を保つ。

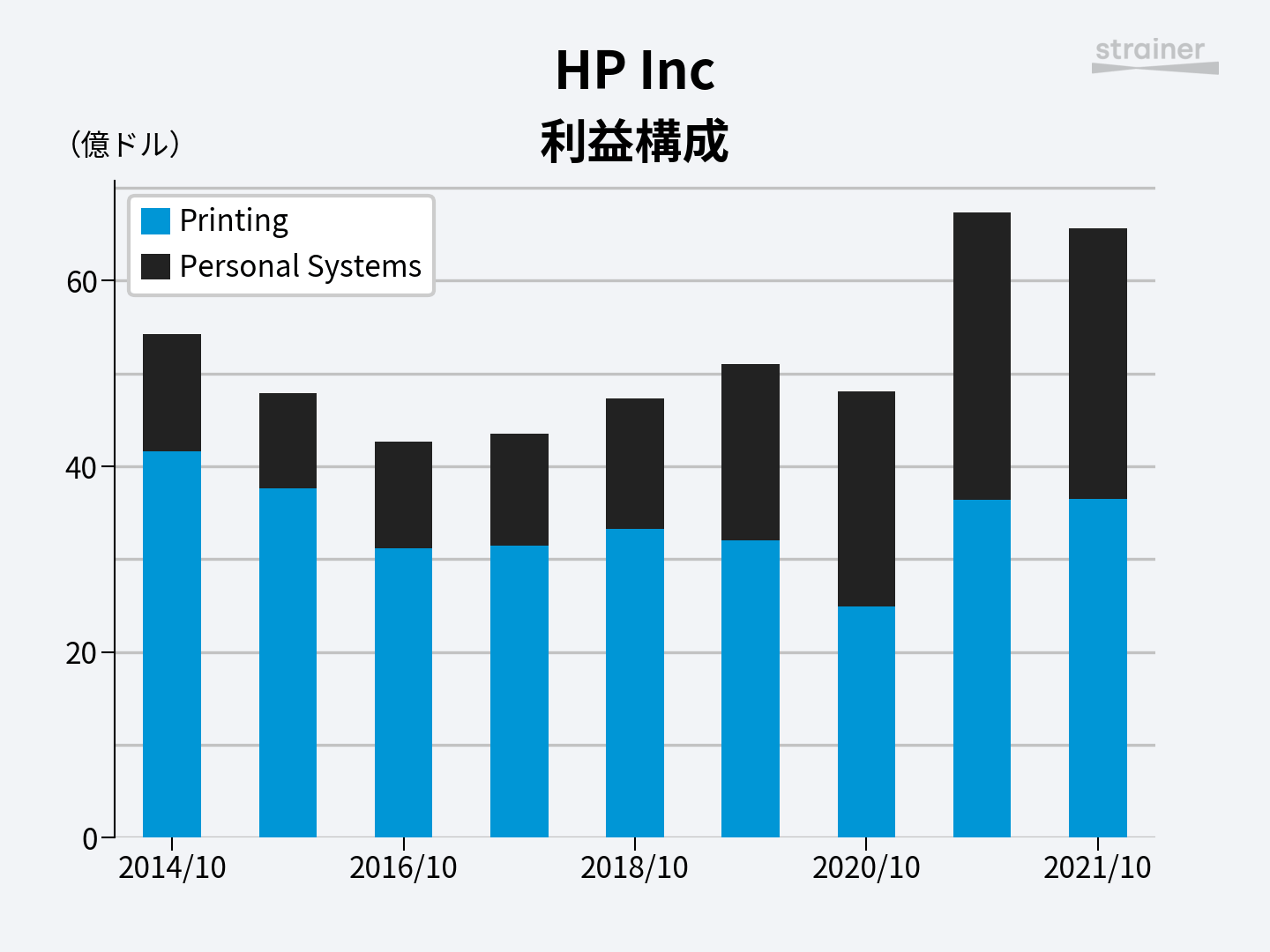

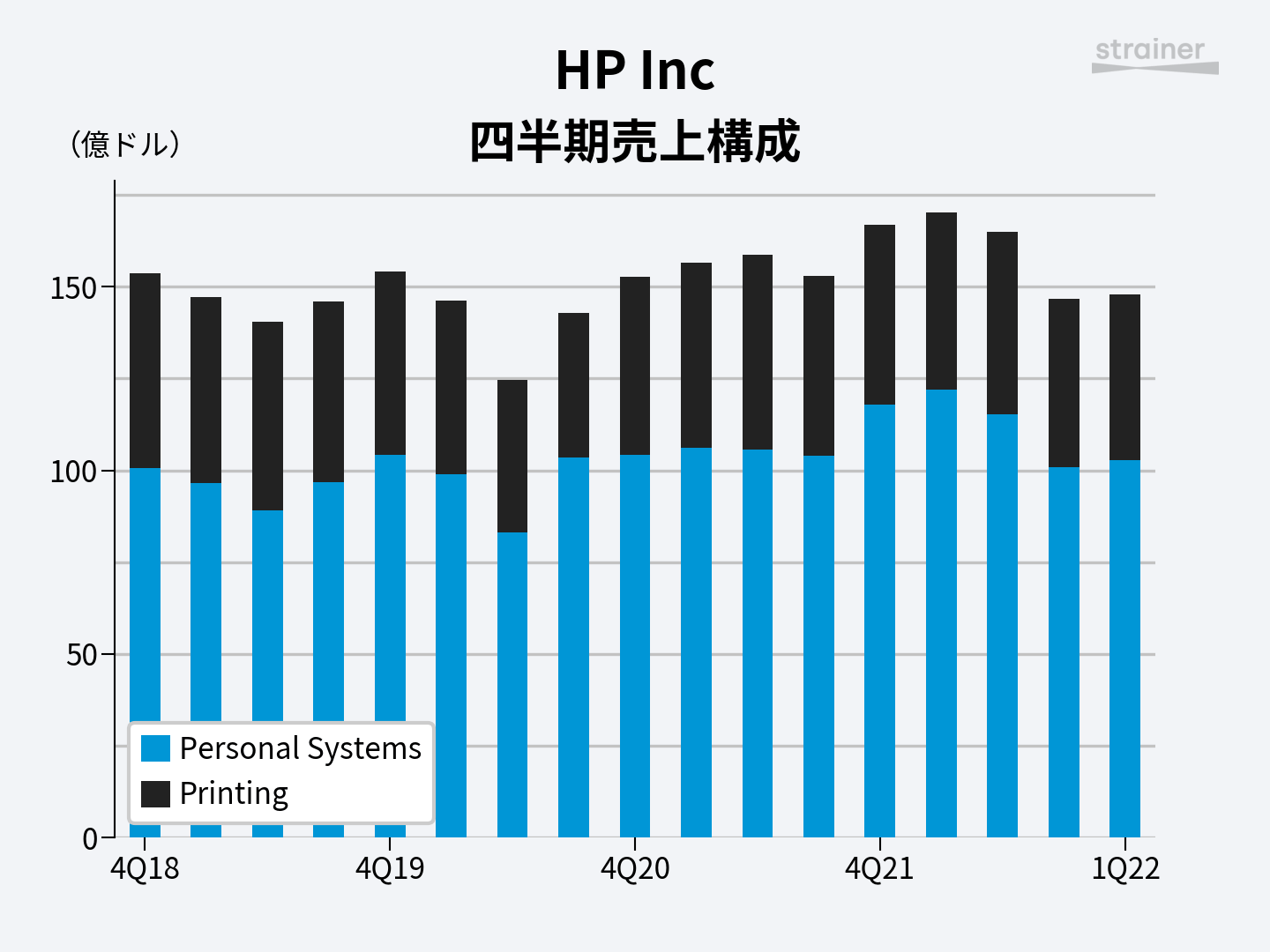

売上高の大半を占めるのはパーソナルシステム部門。ラップトップやデスクトップを販売するパソコン事業だ。残りはプリンタやインクなどを販売するプリンティング部門からなる。

売上規模はパーソナルシステム部門の方が大きいが、利益はプリンティング部門の方が大きい。コンピュータ事業で長年培ったブランドと、プリンティング部門から得る安定したキャッシュフロー。この2つが、HP Inc.が有する事業価値の源泉と言える。

成熟した収益企業として、株主還元も積極的に行ってきた。2021年度から2022年度にかけて還元したキャッシュは125億ドル。そのうち105億ドルあまりを自社株買いに充ててきた。

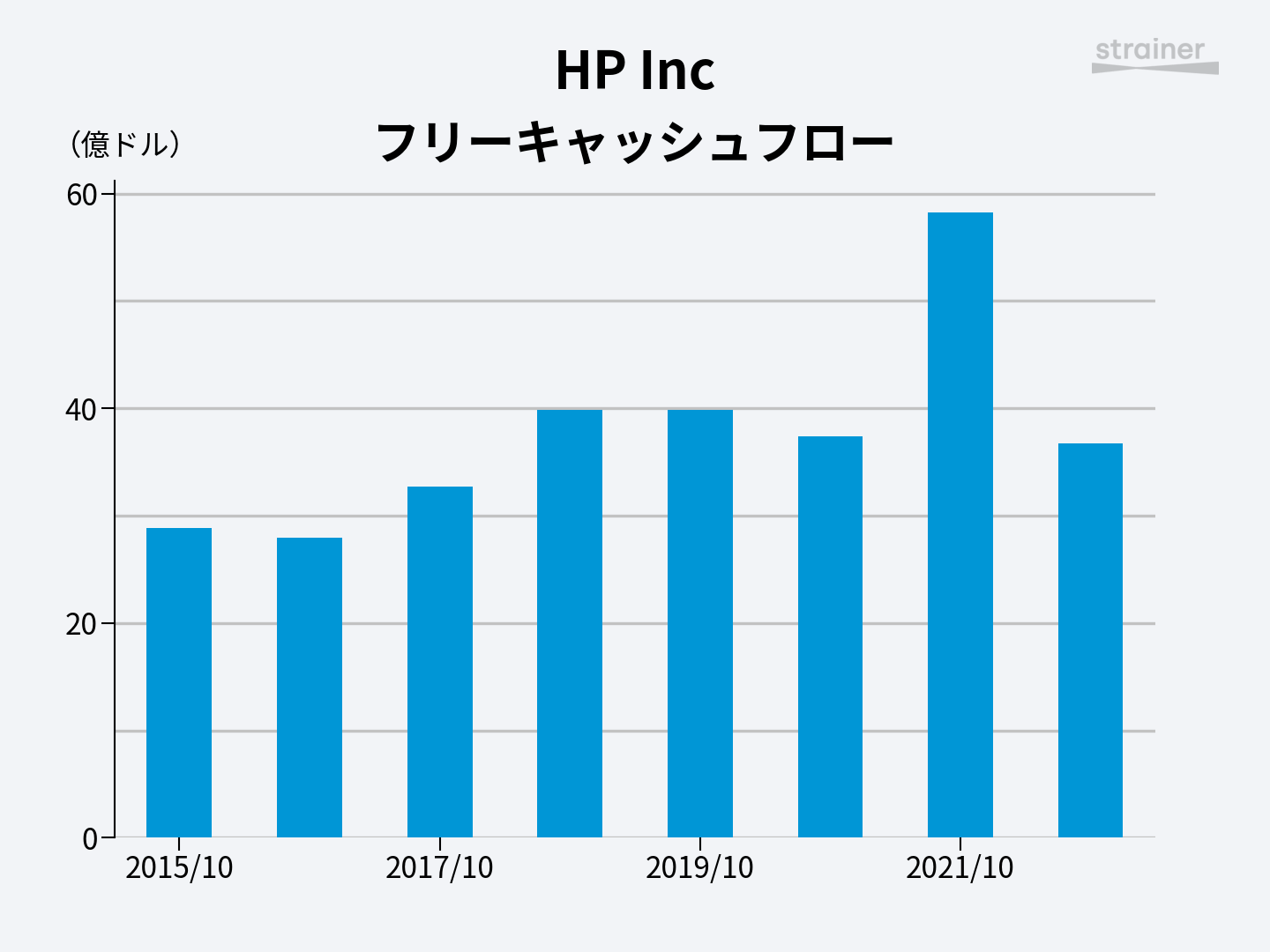

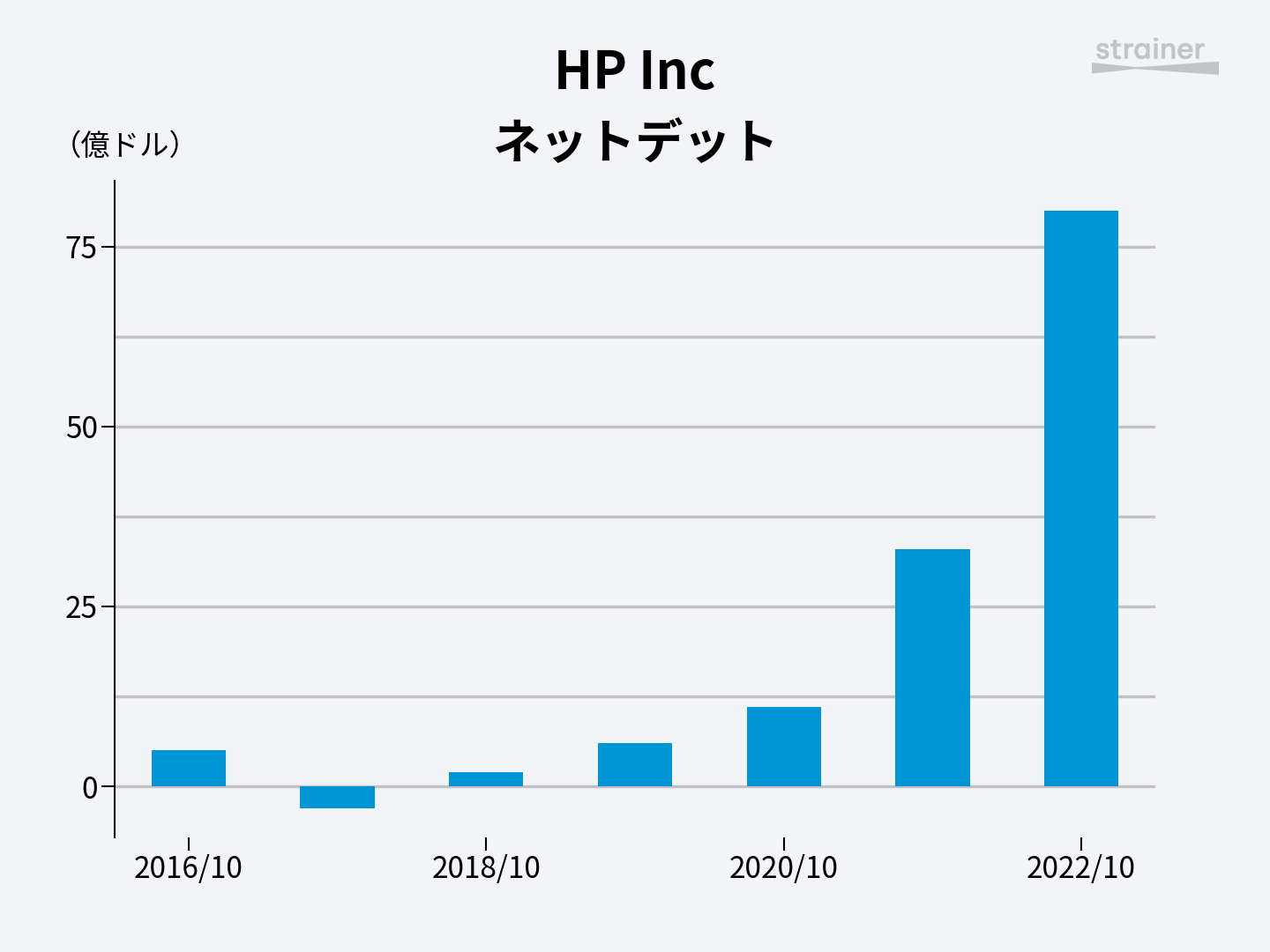

年間のフリーキャッシュフローは40億ドル前後。つまり、直近の株主還元は足元の稼ぎを超えている。稼ぎ出す額を超える株主還元を進める中、増えたのは借入金だ。ネットデット(借入総額から手元現金を引いたもの)は80億ドルへと急拡大した。

「成功に終わった」従前の3年プラン

HP Inc.の現状について、外部からの評価は賛否が分かれるだろう。特需が落ち着き売上・収益ともに軟化する中、巨額の借入をしてまでPoly買収や自社株買いに充てた。しかし、株価は低迷している。

Polyは周辺機器の企業。ヘッドセットや音声会議システム、ビジネスフォン、ビデオ会議デバイスなどを販売する。働き方の「ハイブリッド化」が進むとみたロレスCEOのもと、2022年8月に総額33億ドルでの買収を完了した。

現CEOのエンリケ・ロレスは就任して3年。これまでの取り組みは、大きく3つに集約される。社全体の効率を上げる構造改革、プリント事業の収益性を高める打ち手、それから成長領域への投資だ。ゲーム用など高付加価値な周辺機器(マウスやキーボード)がその代表例である。

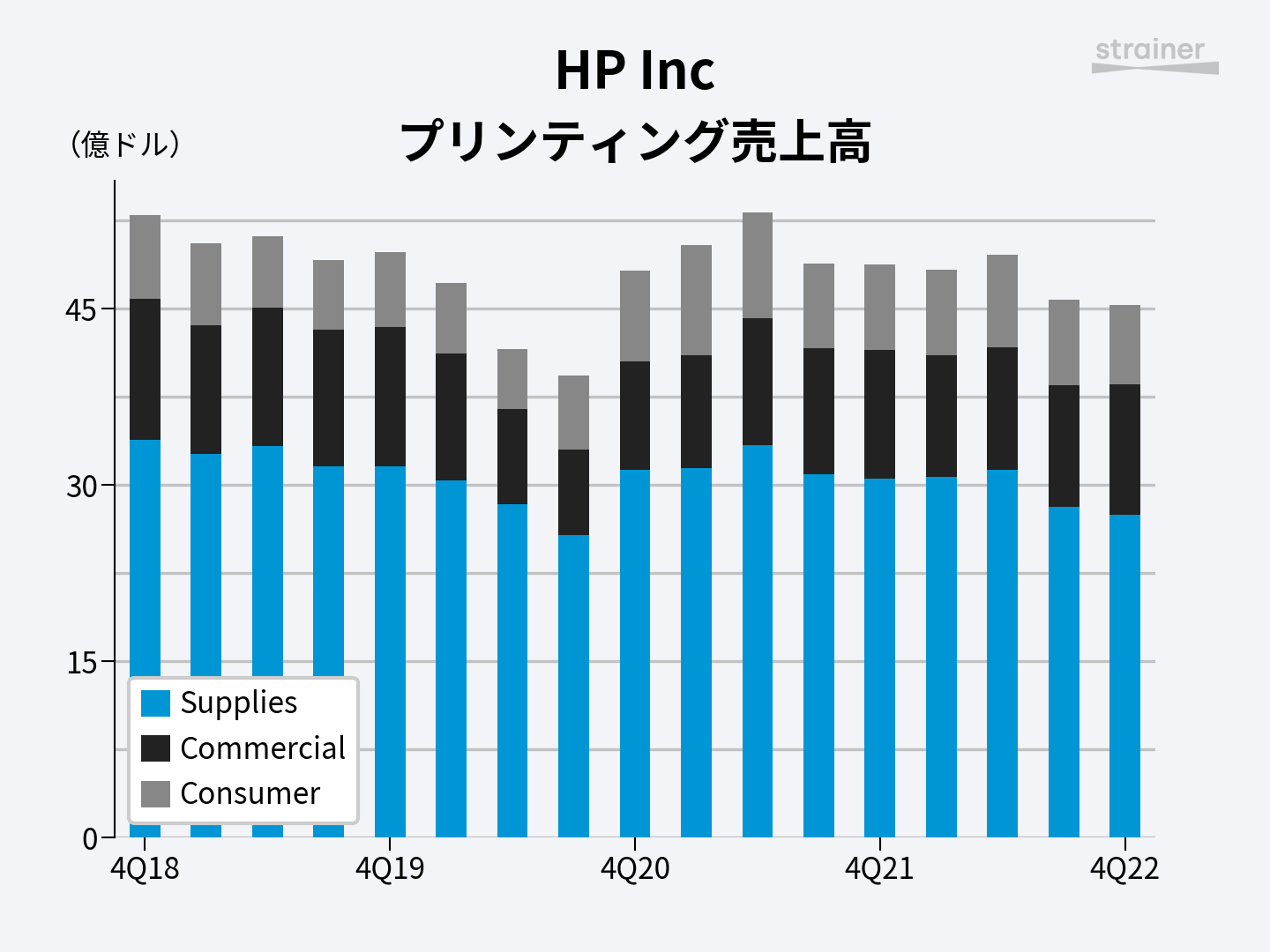

プリンタ事業を中心に、サブスクリプションやサービス型のソリューション提供にも力を入れる。直近では「HP+」「Big Tank」の存在感が高まっており、プリンタ出荷台数では55%を占めるに至った。

「HP+」は、企業が複数拠点で抱えるプリンタ群をスマートに管理するためのプリンタ内蔵型クラウドソリューションだ。トナーの状況やユーザー管理機能を備えている。サブスクリプション型というわけではないが、HP Inc.純正のプリンタ消耗品を使うことが必須とされる。

2022年の下期にかけて、HP Inc.全体の売上は軟化した。それでも成長領域は予定を10億ドル上回り、年間110億ドル超を売り上げた。増収率も前年比2桁%を記録している。そのグロスマージンは、企業全体よりも高いという。

2019年に掲げた当初の「3年プラン」は完遂、財務指標を含む全目標を達成できたと胸を張る。大きく見れば、ロレスCEOが進めてきたのはHP Inc.という巨大な企業体の中央集権化だ。意思決定のスピードを早めるために組織構造をシンプルにしてきた。その結果として効率性が高まり、コスト削減につなげる狙いだ。

歴史ある企業では、中央集権化と事業部への分権化が(ある種周期的に)繰り返されることが少なくない。どちらにもメリットデメリットがある。中央集権化が進みすぎるとイノベーションが起きづらく、分権化が過ぎると組織としての効率が下がりやすい。

次の3年計画は「Future Ready」がテーマ

次に掲げるのが、新たな3年プランである。ロレスCEOは究極の目標を「Future Ready」なHP Inc.を作ることだと言う。それはすなわち、持続的に成長できる事業ポートフォリオとオペレーション能力を実現すること。そして、さらにコストを削減することだ。

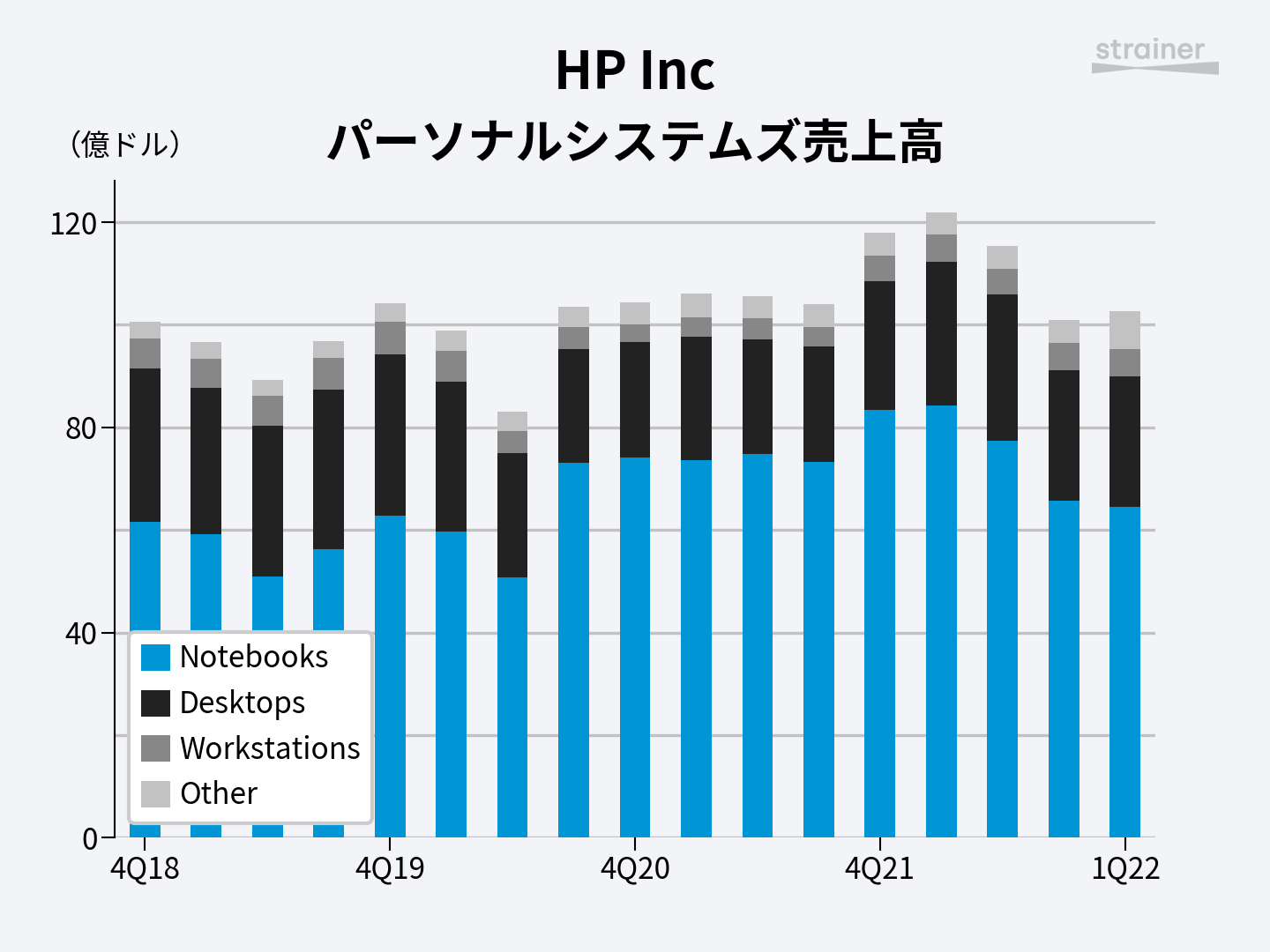

より具体的には、製品ポートフォリオの絞り込みを進める。成長性・収益性の高い製品群に注力し、特にパーソナルシステム部門ではSKUの大幅な削減を行う。オペレーションをシンプルにし、空いたリソースを成長領域に集中させる。

一連の取り組みによって削減するコスト目標は、少なくとも年間14億ドル。これを2025年10月期までに実現する。短期的な需要減による影響を和らげ、長期成長のために必要な投下資本を捻出する。

今後3年で4,000名から6,000名の従業員を減らす見込み。組織として辛い決定ではあるが、事業のためにやるべきことであると強調する。なお、2022年度の年次報告書によると、HP Inc.の従業員数は58,000人だった。

なお、従業員数の削減は純減目標ではないようだ。2019年からの3年計画でも7,000から9,000名の人員削減を掲げ、一連の取り組みで7,800人を削減したとする。しかし、従業員数は56,000人→58,000人へと増えている。コスト削減についても同様である。

短期的には逆風、2023年度も大幅復調は見込めず

2023年度の見通しは、全く良いとは言えない。ロレスCEOは、今後12ヶ月間について「財務面で大幅な復調は見込めない」と認める。下期にかけてコスト削減の効果が顕在化する計画だ。2023年度末時点でのコスト削減効果は5.6億ドル(目標の40%)を見込む。

マリー・マイヤーズCFOも、足元で消費者需要の低迷が著しいと説明。為替やインフレの影響も大きく、状況は不透明さを極める。8〜10月の売上高は前年比11%の減少に落ち込んだ。

消費者向けのハードウェア販売は、前年比25%の減収。製品種類別ではノートパソコンが23%減と足を引っ張った。低価格帯での価格低下圧力が増す中、市場シェアを失ったことも認める。

質疑応答では、「他社と同様、価格を下げるなどの対策を取っているのにシェアが低下した。まずいのでは?」と厳しい質問も飛んだ。これに対する、ロレスCEOの返答はこうだ。

「我々は、シェアの拡大だけを目的にはしない。目標は、あくまで収益の成長だ。消費者向けでは、特にEMEAで価格競争が著しかった。多くの場合、我々は(価格競争に)参加しないことを選んだ。一方、市場におけるリーダーシップを維持するために、市場シェアが重要であることも認める」

シェアを維持するには、価格競争力も重要。だからこそコスト削減に向けた構造改革が重要さを増している。2023年には、改めて市場シェアを取り戻すよう尽力すると宣言した。

稼ぎ頭のプリンティング部門においても、一般消費者向けを中心に需要が軟化した。コロナ禍からの反動がきているわけだが、それはオフィス側の復調にもつながる。商業向け(Commercial)は前年比で増収となっている。

キャッシュ逼迫し、自社株買いも一時減速

2022年8〜10月におけるフリーキャッシュフローは18億ドル。キャッシュコンバージョンサイクルはマイナス29日と優秀だ。

株主還元について、表面上は積極的な姿勢を崩さない。少なくともフリーキャッシュフローの100%を還元することを表明。ただし、事業上より良い投資機会が訪れない限り、との条件付きである。レバレッジレシオを2倍以下に保つことも重視するという。

重視する理由は、企業の格付けを高く保ち、大企業との取引に障害が出ることを避けるためだという。現実問題として、今後はより慎重に資本を配分することになりそうだ。

実際、自社株買いについては短期的に抑制する方針も明らかにした。どんな企業であれ、稼いだ以上のキャッシュを還元し続けることなどできない。金利環境が変化する中、株主還元にブレーキをかけるのは当然と言える。

2023年10月期、HP Inc.は30〜35億ドルのフリーキャッシュフローを稼ぐことを見込む。なお、リストラ費用4億ドルを加味した上でのフリーキャッシュフローであるという。

決算発表では、「過去の3年計画でも十億ドルを超えるコスト削減があった。まだ削減の余地があるのか?」と質問が飛んだ。これに対するロレスCEOの返答は次のようなものだ。

「世界は3年前と比べ大きく異なるものとなった。会社としてのポジショニングも3年前とは違う。実のところ、次の3年で可能となるコスト削減は、過去3年の取り組みを土台として実現するものだ」

その代表例がDXだという。過去3年にやったDXが有効なものだったからこそ、更なる効率化の余地が生まれる。年14億ドルの費用削減に必要な投資額は10億ドルほどで、非常に良い投資となることを強調した。

興味深いのは、これほど大規模な構造改革を、生え抜きの経営者が推進していることだ。ロレスCEOはいわゆるプロ経営者タイプではなく、2001年からHP Inc.でキャリアを積んできた。

今のHP Inc.が逆風に直面しているのは確かだ。収益の反動減が著しい中、肥大化した借入金が重く、財務上の選択肢は限られた。当面は派手な打ち手を避け、粛々とコスト改善に取り組むこととなりそうだ。