米ドル/円

週間予想レンジ:113.50~116.50

メインストラテジー:レンジ取引

・ロシア制裁の影響を見極める

・変動幅の拡大が避けられない

・リスクオン/オフのみで測れない

アナリシス:

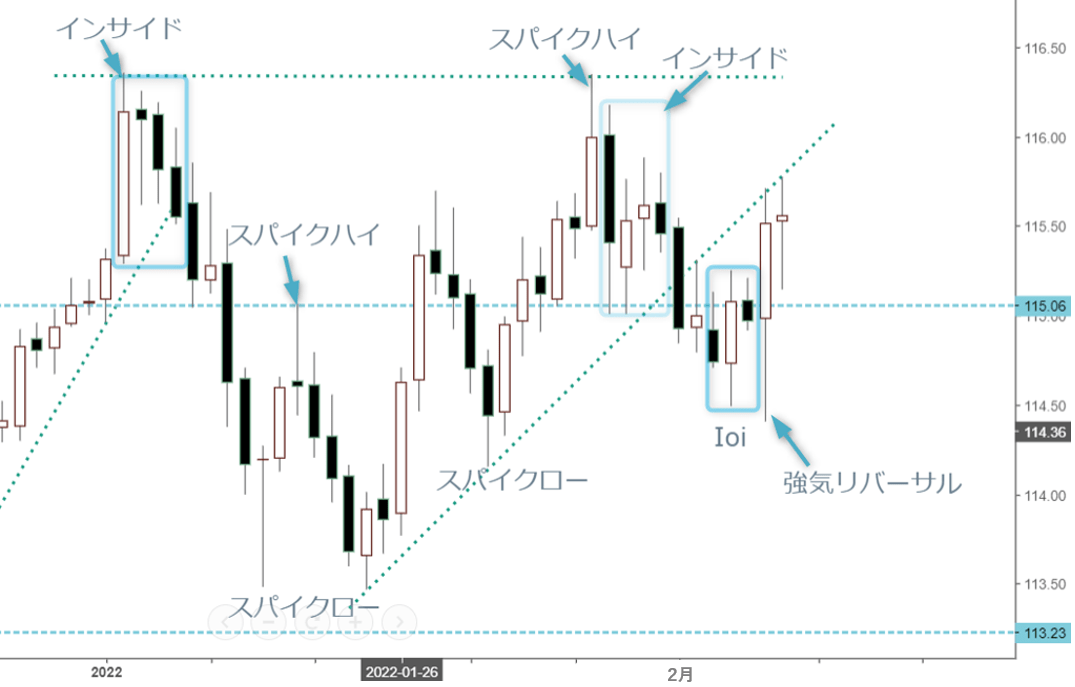

米ドル/円相場は先週114.40円をトライしてから一転して切り返し、週足では「スパイクロー」の陽線を形成した。ロシアによるウクライナ侵攻を受けたリスクオフの値動きは、米ドル全面高をもって米ドル/円の下値余地を限定させ、2月24日から米国株の反騰とともに米ドルが買われ、日足では「強気リバーサル&アウトサイド」を形成、基調の好転をもたらした。

もっとも、ロシアがもたらしたリスクが継続され、欧米によるロシア制裁(国際決済網SWIFTからロシアを排除)の影響をこれから見極めなければならないため、単純にリスクオン/オフの視点では把握できない恐れが大きい。そのため、市況を丁寧にフォローし、また先入観を持たず、臨機応変な対応が望ましい。

というのは、ウクライナ情勢が流動的であり、またロシア制裁がもたらした連鎖が現時点では読めないところが多い。ロシア制裁で一段と「有事の米ドル高」の蓋然性が高まり、米ドル全面高の一環として米ドル/円の上昇が想定できるものの、資源輸出の停滞がもたらす影響やロシア銀行システムの不安が利権関係の深いEUの金融不安が連想されやすく、株式市場の波乱をもってユーロなど主要外貨の急落につながりやすい。

この場合、ユーロ/円経由の外貨安/円高の圧力も推測され、振れ幅の拡大も十分ありえる。この意味合いにおいて、テクニカルの視点のみでは把握しきれないリスクを十分警戒しておきたい。

そもそも中段保ち合いの位置付け自体は変わらない。先々週は一旦高値トライし、年初来高値に迫ったものの、同週金曜の反落で上昇幅を削り、週足では「スパイクハイ」の陽線をもって上値が重いことを示した。そのため、このままでは本来の高値更新を果たし、一段と上値余地を拡大してもおかしくなかった。一方、2月11日にてウクライナ情勢の緊迫化を受けて急反落し、高値圏にて波乱を示したため、先週の値動きをその視点でフォローすればわかりやすいかもしれない。

地政学リスクの高まりで円売りポジションの圧縮が見られたが、円はかつてのようにリスク回避先として選好されることはないと繰り返し解説してきた。だからこそ、先週114円前半における下値限定、またその後の大幅切り返しが同ロジックを再度証明し、いわゆるリスクオフの円高はこれからも見られにくいだろう。

先週のコラムで解説した通り、先々週の高値トライ自体が強気変動の流れと認識され、ここから反落があっても高値圏での波乱と見なせるだろう。114円関門割れなしでは想定より狭いレンジに留まる可能性があった。先週の値動きをその一環と見なした場合、なお現実性が高いと思う。

すなわち、米ドル全面高でも米ドル/円の上値余地が限定されるなら、先週の切り返しの過大評価も避けたいところである。もちろん、2月24日の強気サインに鑑み、このまま高値トライ、また年初来高値を再度更新していく可能性も否定できないが、素直に高値更新を達成できない場合、逆に上値の重さが意識される。この場合、2月24日のサイン自体が「ダマシ」となる可能性を示唆しており、再度114円関門のトライがあっても許容範囲内の出来事だろう。

ただし、レンジの拡大があっても、年初来安値の113.50円前後に留まる公算が高く、地政学リスクに振りまわされるとは限らない。根本的なところでは、「有事の米ドル高」が下支えとなり、対円の下値余地があってもたちまち拡大するとは限らない。つまり、リスクオフの円高が過去のロジックだったことに鑑み、ロシア発の金融危機があっても主体性をもった円買いが進められるとは考えにくい。

実際のところ、ロシアのプーチン大統領による核抑止部隊の高度警戒態勢命令が出されたと報道されたため、反射的に米ドル/円の一旦反落があってもおかしくないが、それでも底割れにつながる可能性は低いとみている。もちろん、核戦争が起こらないという前提条件付きである。

核戦争の脅威に晒されるなか、米ドルの真価が問われるだろう。状況が極めて流動的であるだけに、思考停止を避けることがもっとも重要なので、テクニカルのポイントに必要以上に拘らないことが大事だろう。とはいえ、結局市場参加者は過去の反応パターンを辿る習性をもち、また事態が深刻になればなるほど米ドルの全面高をもたらしやすいため、逆に円売りが進まない。すなわち、クロス円経由の「円高」が見られやすいため、引き続き注意が必要だ。

いずれにせよ、地政学リスクの高まりで不確実性が高く、また状況が流動的なので、しばらくテクニカルのみの視点では把握できない恐れが大きい。そのため、いわゆる「ダマシ」的な値動きが続くことを想定し、先週の値動き自体が一種の「ダマシ」であった可能性も念頭においておきたい。基本的にはレンジ取引のスタンスで臨みたいが、振れ幅の拡大を覚悟し、急落や急伸といった市況に振り回され狼狽売買しないように気をつけたい。

豪ドル/円

週間予想レンジ:80.50~84.00

メインストラテジー:レンジ取引

・商品相場の高騰が下支えに

・リスクオフなら豪ドル売り

・80円心理大台維持なら中立へ

アナリシス:

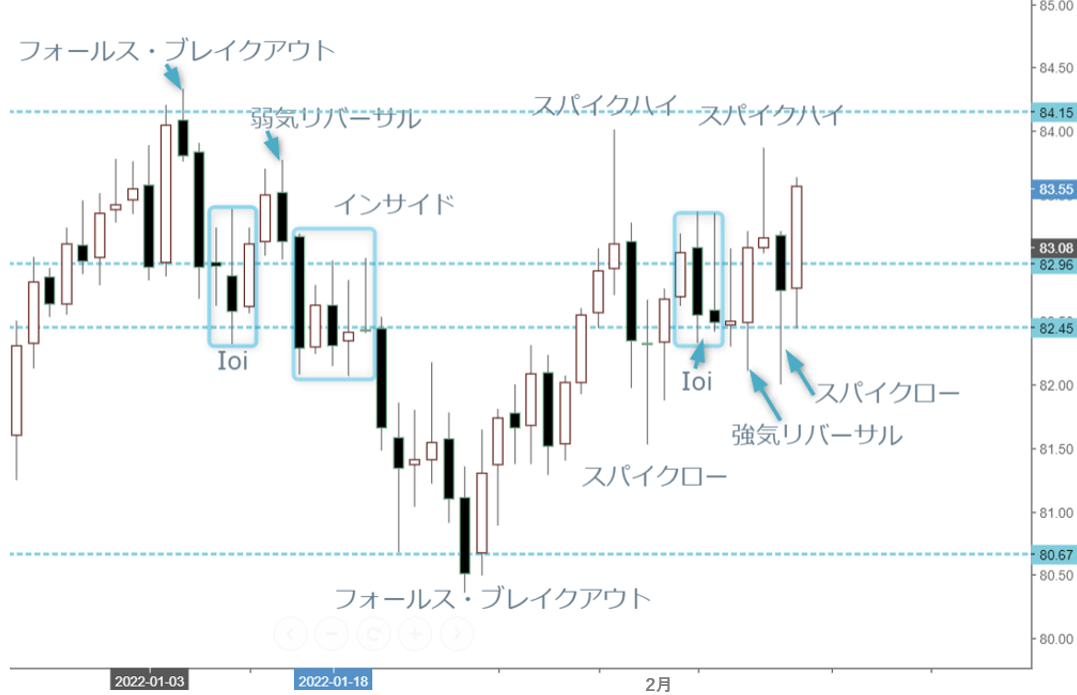

豪ドル/円相場は先週続伸し、意外にも底固かった。83~84円といった大まかのレンジに制限されたものの、83.57円の終値をもって週足の陽線引けを確立し、1月末からの強気変動を維持した。ロシアによるウクライナ侵攻が地政学リスクとして本来の豪ドルの売り圧力と化し、商品相場の高騰で資源国通貨として評価される側面も無視できず、豪ドルの堅調につながったとみている。

もっとも、先々週の値幅が限定的だったため、2月第2週の値幅に「はらまれた」形で「インサイド」のサインを点灯、また同週の「スパイクハイ」の形態もあって84円関門以上の抵抗が厚いとみている。ロシアが示唆する核戦争の可能性に鑑み、リスクオフの流れが定着しやすく、豪ドル買いが継続されにくいと想定する。

そのため、84円関門以上の高値打診や定着なしでは継続的な高値トライを想定しにくく、一旦ブレイクがあっても84円後半のトライに留まるだろう。そもそも先々週一旦84円関門をトライしたものの、82.35円まで大引けし、週足では大きな「スパイクハイ」のサインを点灯したことも明らかに地政学リスクを受けた反落であった。その上、日足において、2月11日の急落で2月10日までの切り返しを終焉させただけではなく、2月10日の日足が示した「スパイクハイ」のサインを証明し、しばらく頭打ちされたことを示したはずだ。

同週の切り返しが年初来から連続4週間の陰線引けの後に陽線を形成した、となると、調整波の一方として見られやすく、底割れのリスクを後退させたはずだ。この意味では、先々週陽線で大引けしたものの、基本的にはブルトレンドへの復帰を試した程度に留まっており、先週の強気変動が継続されたとはいえ、84円関門以上の定着なしでは性急な判断を避けたいところである。

1月末から2月10日までの切り返しは順調であった。このまま再度年初来高値へ接近するか、また高値更新してもおかしくなかったが、地政学リスクの急浮上でむしろ再度頭の重さを確認した形となった。先週までの保ちあいが2週間の期間をもって高値更新を果たせなかったことに鑑み、2月10日の罫線が示した「スパイクハイ」のサインがなお有効だと思われる。従って、地政学リスクの一段拡大を受けた判断は先週とあまり変わらない。

その半面、82円関門割れなしではリスクオフ云々があっても、テクニカル上の強含みは変わらない。なかなか82円関門割れなしでは、やはり84円関門の突破が再度試される余地がある。ただし、この場合は地政学リスクの一段後退が前提条件となるため、値動きのみをみた高値追いは避けたい。なにしろ、不確実性や流動性が高い足元、いわゆる「ダマシ」的な値動きがむしろ当然の成り行きなので、サインの点灯のみをトレードの根拠として取り上げることはできない。

いずれにせよ、米ドル/円と同様、大きなレンジ変動や振れ幅の拡大を覚悟し、先入観を持たず、臨機応変なスタンスで臨みたい。材料次第では、急落や急伸も十分想定されるため、安易な飛びつきは避けたほうが無難だ。2021年10月高値から形成されてきた「シンメトリカル・トライアングル」に対する本格的なブレイクが確認されていないうちは、いわゆる基調の認定を性急に行わないほうが良い。

もっとも、米ドル/円と同様、長期スパンにおける強気ラリーは終わっていないとみている。2020年のコロナショック後の安値を起点とした大型強気変動は、2021年5月から高値圏における大型レンジを形成してきたが、あくまで調整子波と数える。問題は調整子波の終焉に対して、目先としては性急な判断ができないため、慎重なスタンスは崩せない。