iDeCo(イデコ:個人型確定拠出年金)は、税制優遇のメリットを享受しながら自分年金を準備できる優れた制度ですが、不便な点もあります。それは、iDeCoで積み立てたお金は現状、60歳まで引き出すことができないところです。そこで、iDeCoと併用して活用したいのが、2024年1月からスタートした新NISAの「つみたて投資枠」。今回は「NISAのつみたて投資枠」について解説します。

NISAのつみたて投資枠とは

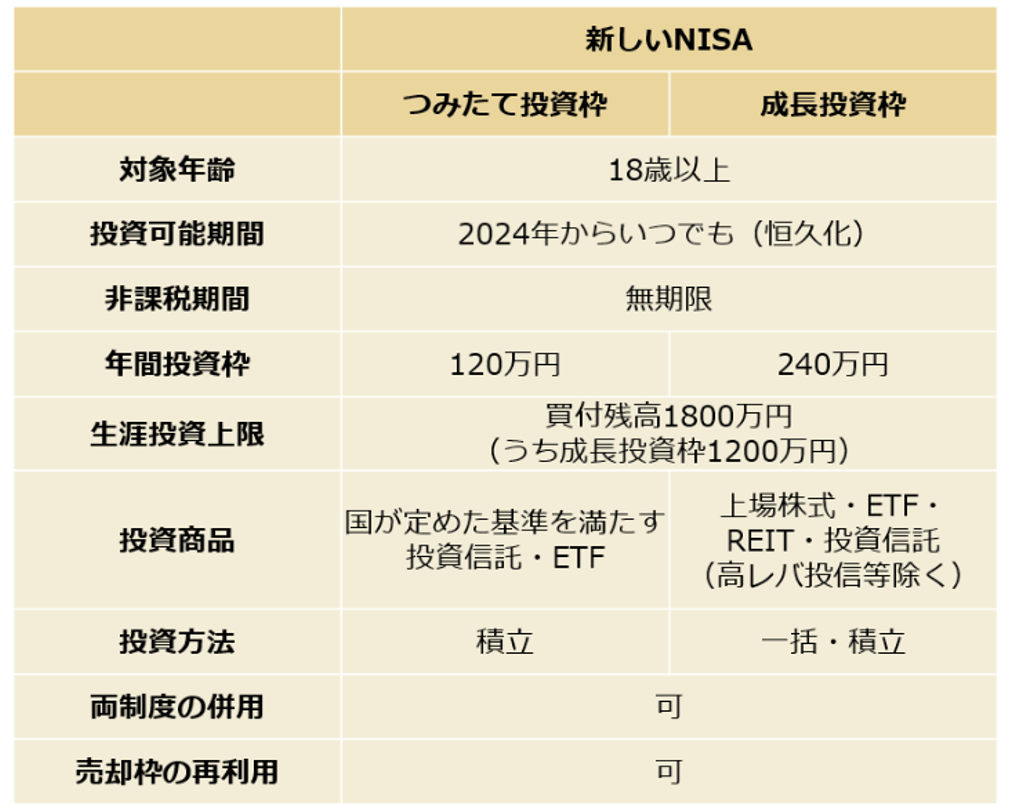

NISAのつみたて投資枠とは、2024年1月からスタートした新NISA(少額投資非課税制度)の一部です。NISA(ニーサ)という名が付いていることから、従来のNISA同様、投資によって得られた売却益(譲渡益)や分配金は非課税になるという制度です。

新NISAは、成長投資枠とつみたて投資枠でそれぞれ毎年投資できる限度額が定められており、併用すると年間で360万円まで投資することができます。また、1人が生涯に投資できる非課税限度額も決められており、1800万円となっています(成長投資枠はうち1200万円まで)。

NISAのつみたて投資枠では、毎年の非課税投資の上限金額は120万円で、年間120万円までの投資で得られた利益に対し、恒久的に非課税になります。また、NISAのつみたて投資枠で買える金融商品は、金融庁が定めた一定の基準を満たした投資信託・ETFになります。もちろん、基準を満たした金融商品がすべて値上がりするとは限りません。しかし、明らかに初心者に不向きなものや積み立て投資に適さないものは除かれるので、投資先を選びやすくなります。

NISAのつみたて投資枠のメリット

NISAのつみたて投資枠には多くのメリットがありますが、今回は8つご紹介します。

メリット1:運用益が非課税

通常、株式や投資信託等への投資で利益を得た場合、利益に対して現行では20.315%の税金がかかりますが、NISAのつみたて投資枠ではかかりません。「NISAのつみたて投資枠」を活用すれば、恒久的に非課税で投資することができるので、本来差し引かれるはずの税金分を含めて投資へ回すことができます。

メリット2:少額から始められる

ネット証券では、毎月100円から積み立てることができます。ただし、多くの金融機関では、毎月1,000円から始められるようです。「投資」と聞くと、お金をたくさん持っている人や、まとまったお金がある人がやるものというイメージがあるかもしれませんが、今の時代、お小遣い程度から始めることができます。無理のない金額で投資を実践しながら学び、余裕が出てきたら少しずつ投資金額を増やしていきましょう。

メリット3:売買タイミングの判断が不要

NISAのつみたて投資枠では一括投資は認められておらず、投資方法は「積立」のみです。積み立てる頻度は、毎日でも毎週でも毎月でも年に2回でもOKとなっています。金融機関によって、どの購入頻度が選べるかは変わってきますが、いずれの金融機関でも毎月の購入は可能です。

自分で指定した金額を、指定した日に自動的に引き落とします。売買タイミングを計って投資をするのはプロでも難しいですが、積立投資は、毎月淡々と買い付けて行くので、投資タイミングの判断がいらず、買い付ける手間がかかりません。

メリット4:低コストで長期投資が可能

NISAのつみたて投資枠でラインナップされている商品は、金融庁が「長期」「積立」「分散投資」に適していると判断した一定の投資信託です。具体的には、販売手数料が無料で、信託期間(投資信託の運用が行われる期間)が20年以上で、分配金の支払い頻度が毎月ではなく、信託報酬などのコストが低水準のもの、などといったルールがあります。

メリット5:いつでも資産を換金できる

「NISAのつみたて投資枠」では、積み立てた資産をいつでも自分のタイミングで自由に換金できます。「住宅資金」「教育資金」「老後資金」「余暇資金」など自分にあった用途で活用しやすいでしょう。

メリット6:年齢上限がなく投資できる

「NISAのつみたて投資枠」とよく比較されるiDeCo(イデコ)は、積み立てられる年齢が一定の条件を満たせば65歳までとなっています。仮に50歳の方が、節税しつつ長期投資をしたいと考えた場合、iDeCoでは、現状15年間しか積み立てられません。15年間も長いと言えば長いですが、NISAのつみたて投資枠は50歳以上の方でも、非課税のメリットを得ながら、長期で積立投資ができます。

メリット7:ドルコスト平均法によりリスク(リターンのブレ幅)を抑えられる

積立投資をすると、ドルコスト平均法の効果が期待できます。ドルコスト平均法は、定期的に一定額、金融商品(NISAのつみたて投資枠は、投資信託)を購入しつづける投資手法です。

投資信託の基準価額(投資信託の値段のこと)は上がったり下がったりしますので、基準価額が低いときにはたくさん買い、高いときには少ししか買わないことになるため、平均購入単価を下げることができます。平均購入単価を下げておけば、再び上昇したときに、利益を出しやすくなるのです。

メリット8:売却すれば翌年に生涯投資枠が復活する

新NISAの生涯投資枠は、投資していた商品を売却すると、投資元本ベースにはなりますが、翌年に復活します。例えば、NISAつみたて投資枠で投資した元本500万円の商品が600万円になったので売却した場合、翌年に500万円が復活します。ただし、生涯投資枠が500万円復活したからといって翌年に投資できる金額は年間の投資上限金額の360万円までとなっています。生涯投資枠が復活することにより、資金が必要になり一度売却したとしても、また新たに投資できるのは、使い勝手が良いといえるでしょう。

NISAのつみたて投資枠のデメリットとは

魅力的なNISAのつみたて投資枠ですが、他の金融商品同様、デメリットもあります。デメリットも7つご紹介します。

デメリット1:元本割れの可能性がある

NISAのつみたて投資枠では運用商品を、金融庁が厳選した投資信託やETFから選ぶことになります。気をつけたいのがあくまでも、「厳選」であり、「元本保証」をしているわけではない点です。投資信託やETFは、定期預金や保険などの「元本確保型商品」ではなく、元本が変動する商品です。元本が変動するということは、運用中に元本割れする可能性があります。

デメリット2:投資信託の商品数が限定される

NISAのつみたて投資枠で購入できるのは、金融庁の厳しい条件をクリアした投資信託・ETFのみ。いずれも手数料が安く、難しい投資手法を使わないものになっている点はメリットですが、これらの投資信託だから必ず儲かる、というわけではありません。

デメリット3:個別株やREITでの運用ができない

NISAのつみたて投資枠では、個別株式やREIT(不動産投資信託)は対象ではありません。NISAのつみたて投資枠と成長投資枠は併用できるので、国内・海外の個別株式やREITへ投資したい方は、非課税枠の中で成長投資枠を使った方が良いでしょう。但し、成長投資枠においても高レバレッジ投資信託などには投資できません。

デメリット4:損益通算できない

複数の口座で取引をしていると、たとえば「口座Aでは50万円の利益、口座Bでは20万円の損失」という具合に、利益と損失の両方が出ることがあります。このとき、利益と損失を相殺したトータルの利益をもとに税金を計算することを「損益通算」といいます。

この例では、50万円から20万円を引いた30万円がトータルの利益です。損益通算することにより、50万円の利益に税金がかかるのではなく、この30万円をもとに税金を計算するので、税金の負担を軽くすることができるのです(損益通算には確定申告が必要となります)。

しかし、NISA口座における損失は損益通算の対象外となります。上の例で口座Bがもし、NISA口座だったとしたら、損益通算はできませんので、口座Aでの50万円の利益をもとに税金を計算することになります。したがって、利益と損失を相殺した場合に比べ、税負担額は多く生じることとなります。

デメリット5:損失の繰越控除ができない

損益通算で損失を控除しきれない損失がある場合、確定申告をすることにより残った損失分を3年間にわたって繰り越し、翌年以降の利益から差し引くことができます。これを「繰越控除」といいます。繰越控除も税金の負担を軽くするための制度なのですが、そもそも損益通算の対象となっていないNISAのつみたて投資枠は、繰越控除手続きをすることができません。

デメリット6:所得控除の対象ではない

節税しつつ長期投資ができる制度と言えば、「iDeCo」があり、NISAのつみたて投資枠とよく比べられます。iDeCoでは、積み立てた金額は全額、所得控除になりますので、所得税・住民税が軽減できます。NISAのつみたて投資枠では、積み立てた金額は所得控除の対象にはなりませんので、iDeCoと比較した際にはデメリットといえるでしょう。

デメリット7:年間投資枠は翌年以降持ち越せない

NISAのつみたて投資枠では、余った年間投資枠を翌年に持ち越すことはできません。例えば、2024年の投資金額が20万円とすると、年間投資枠100万円分残りますが、翌年の2025年にその100万円を持ち越して、220万円分投資するということはできません。つみたて設定できる月額は10万円が上限です。たとえ年途中の3月からNISAのつみたて投資枠を設定する場合に月12万円ずつ10ヶ月分を積み立てて年総額120万円とはできないので、注意しましょう。

以上、NISAのつみたて投資枠のメリット、デメリットについてご説明しました。一般の方が安定的に資産を形成していくためには、「長期、分散、積立投資」を実践していくことです。NISAのつみたて投資枠は、投資の経験がなくても「長期・分散・積立投資」を有利にスタートでき、かつ、税制優遇も味方につけることができる制度です。少額から投資をすることができるので、ぜひ、トライしてみてくださいね。

本記事は、2020年4月9日掲載の記事を2024年6月20日に修正・再構成したものです。