iDeCo(イデコ・個人型確定拠出年金)は、税制優遇を受けながら公的年金の上乗せを自分で作れる制度です。

2025年の税制改正大綱にはiDeCoの掛金額上限の大幅引き上げが盛り込まれました。これによって、iDeCoの所得控除の節税効果をより高めることができます。また、iDeCoは運用中の利益にかかる税金がゼロなので、掛金が増やせればよりまとまった資産を築ける可能性が高まります。

しかし、良い面ばかりではありません。なぜなら、iDeCoは資産を受け取るとき、つまり「出口」で税金が取られる制度だからです。

一時金で受け取るときには「退職所得控除」、年金で受け取るときには「公的年金等控除」が適用できるため、税負担をある程度軽くする仕組みはあるものの、運用して築いた資産額が大きければ、相応に税金を支払うことになります。

今回は、改正後を見据えた「新iDeCo」戦略を考えてみましょう。

iDeCoの掛金上限が大幅アップ

iDeCoの掛金は毎月5,000円からで、1,000円単位で増やせます。掛金上限額は公的年金の種類や企業年金の有無によって変わります。税制改正大綱には、この掛金上限額の引き上げが盛り込まれています。

会社員は月2万円・2万3000円から、月6万2000円と大きく引き上げられています。これは、企業年金の制度のひとつ「企業型確定拠出年金(企業型DC)」と同じ水準に揃えるためです。

公務員も2024年12月に1万2000円から2万円へ引き上げられたばかりですが、さらに、月5万4000円に大幅に引き上げられています。自営業者・フリーランス・学生といった上限が多かった人も7,000円増の月7万5000円となります。

掛金が増えれば所得控除が増え、所得税・住民税が安くなる

iDeCoでは掛金全額が「小規模企業共済等掛金控除」という所得控除の対象になるため、毎年の所得税や住民税が軽くなります。

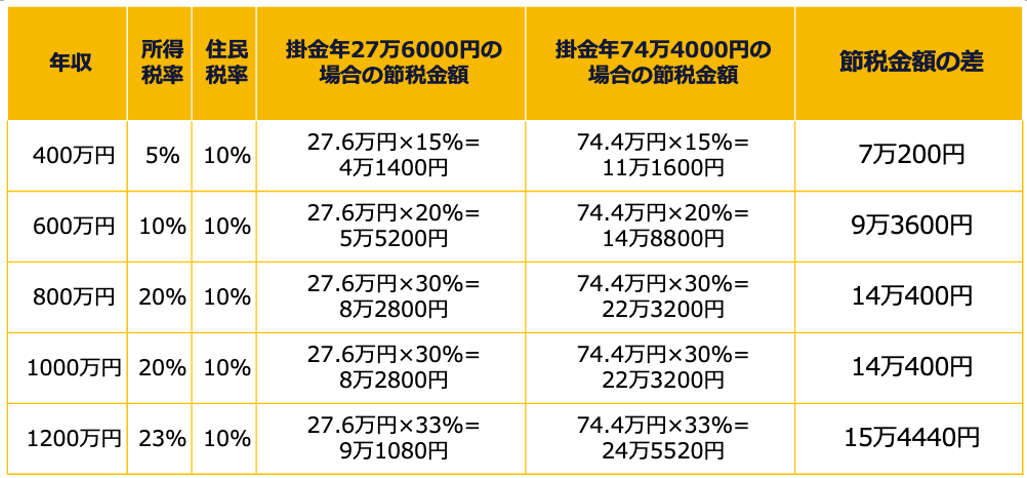

以下の条件で所得控除の効果と節税額を比較してみました(図表2参照)。

試算の条件

・企業年金のない会社員

・年収400万円、600万円、800万円、1000万円、1200万円

・iDeCo以外の所得控除は基礎控除と社会保険料控除のみ

所得控除の金額は年収に関わらず27万6000円・74万4000円です。年収増加とともに所得税率が10%、20%、23%とアップすると、節税できる金額も大きくなっていくことがわかります。iDeCoは年収が高い人ほど節税の恩恵が大きくなるのです。

なお、現行制度ではiDeCoに加入して掛金を拠出できる人は最長で「65歳未満」。65歳未満まで加入できるのは、会社員・公務員といった厚生年金の加入者と、国民年金保険料の納付期間を増やして年金額を増やすために60歳以降も国民年金に加入している「任意加入被保険者」です。自営業やフリーランス、専業主婦(夫)などは60歳未満までです。

改正案では、60歳以上70歳未満でiDeCoに加入できなかった人のうち、「iDeCoの加入者・運用指図者だった」または「私的年金の財産をiDeCoに移換できる」人は70歳未満までiDeCoに加入できるようになります。

iDeCoは「出口=資産を受け取るとき」に税金がかかる制度

iDeCoは資産を受け取るとき、つまり「出口」で税金がかかる仕組みとなっています。とはいえ、受け取る資産全額に対して税率がかかるわけではなく、一時金で受け取るときには「退職所得控除」、年金で受け取るときには「公的年金等控除」が適用できるため、税負担をある程度軽くする仕組みがあります。

税負担を軽くしたいなら、一時金で受け取った方がよいでしょう。退職所得控除が一時金よりも多い場合には、税金はかかりません。また、一時金が退職所得控除より多い場合には、一時金から退職所得控除の金額を引き、さらに「2分の1」をかけた金額が退職所得となります(2分の1課税)。この退職所得をもとに所定の税率をかけ、所得税や住民税の金額が算出されます。

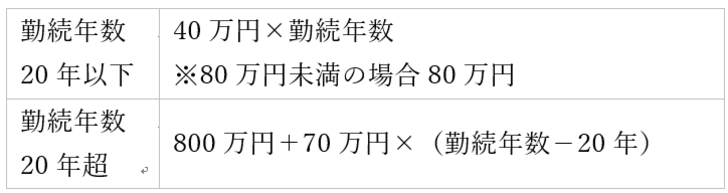

退職所得控除の金額は、勤続年数が20年以下なら年40万円ずつ増え、21年目以降は年70万円ずつ増えます。iDeCoの場合は、勤続年数ではなく「加入年数」で算出します。

iDeCoの加入年数25年、資産が2000万円のとき、一時金で引き出す際の税金は次のとおりです。

所得税:425万円×20%−42万7500円=42万2500円

住民税:425万円×10%=42万5000円

納める税金:84万7500円

ところで、「加入年数25年間・2000万円」として試算しましたが、その実現性について触れておくと、図表4にある通り、年3%で運用できた場合、毎月4万5000円を積み立てれば2000万円を達成できる計算です。年5%で運用できた場合は、毎月3万4000円を積み立てれば達成できます。

掛金上限額が改正されれば、その分積立金額を増やすことができるため、iDeCoで無理な運用をしなくても、まとまった資産を築ける可能性が高くなります。

話を戻しますが、iDeCoの加入年数25年、資産が2000万円のときに一時金で受け取ると、税金は84万7500円でした。

この税金をどう捉えるかというのが、iDeCo活用時のポイントになってきます。時間軸は違いますが、所得控除の効果と合わせて考えるというのが一つの方法です。

仮に、毎月4万5000円を25年間続けた場合、掛金総額は1350万円です。所得控除による節税効果は、所得税率が5%であれば、住民税率10%(一律)と合わせて、1350万円×15%=202万5000円です。「所得控除による節税効果」から「出口でかかる税金」を差し引きすると、117万7500円なので、出口で税金がかかったとしても、それを上回る節税効果が得られることがわかります。

この場合は、iDeCoを活用した方がベターですね。ただし、退職金を別途受け取れる場合には要注意です。

退職金とiDeCo、両方もらう場合の税金

退職金とiDeCoを両方もらえる場合の退職所得控除の扱いは少々複雑です。退職所得控除は退職金とiDeCoを合算した金額に適用します。このとき、iDeCoを先に受け取るか、退職金を先に受け取るかで合算の対象になる年数が異なります。

退職金を先に受け取り、iDeCoを後から受け取る場合

「前年から19年以内」に受け取った一時金が退職所得控除の合算の対象

iDeCoを先に受け取り、会社の退職金を後から受け取る場合

・現行:「前年から4年以内」に受け取った一時金が退職所得控除の合算の対象

・改正案:(2026年1月1日以降)>「前年から9年以内」に受け取った一時金が退職所得控除の合算の対象

退職金とiDeCoそれぞれの退職所得控除を利用することは実質不可となっています。合算の対象期間中に両者を受け取る場合、退職所得控除に適用する年数は長い方が採用されます。

では、退職金とiDeCo、両方もらう場合の税金を計算してみましょう。

勤続年数35年・退職金2000万円、iDeCoの加入年数25年・資産2000万円を60歳で受け取る場合を考えてみます。計算結果は次のとおりです。

所得税:1075万円×33%―153万6000円=201万1500円

住民税:1075万円×10%=107万5000円

納める税金:308万6500円

iDeCoで25年間、月4万5000円を積み立てた場合、所得税率が5%であれば、住民税率10%(一律)と合わせて、1350万円×15%=202万5000円が所得控除による節税効果でした。所得税率が10%の場合でも、支払う税金の方が多いということになります。

なお、退職金とiDeCoは同時に受け取らないといけないルールではないので、60歳で退職金、61歳以降にiDeCoを受け取るという方法を取ることが可能です。退職金受け取り時に退職所得控除を使い切っていても、iDeCoを受け取り時に、iDeCoの60歳以降の加入年数に基づいて退職所得控除が活用できます。退職所得控除が80万円に満たない場合には、80万円となります。

受け取りのタイミングをずらせば所得税率が下がり、所得税が少なくできる場合があります。60歳で退職金を受け取り、61歳でiDeCoを一時金で受け取る場合で税金を計算してみます。勤続年数35年・退職金2000万円、iDeCoの加入年数26年・2060万円です。

退職所得:(2000万円―1850万円)×1/2=75万円

所得税:75万円×5%=3万7500円

住民税: 75万円×10%=7万5000円

納める税金:11万2500円

退職所得:(2060万円―80万円)×1/2=990万円

所得税:990万円×33%―153万6000円=173万1000円

住民税: 990万円×10%=99万円

納める税金:272万1000円

上記ケースでは同時に受け取るよりは、税金が25万円安くなります。

しかし、いずれにしろ、どちらの場合でも所得控除の節税効果を打ち消して、税金を多く払う可能性があることには変わりません。

この点、新NISAであれば、出口で税金がかかることはありません。仮に投資元本1800万円が1億円になったとしても全額を非課税で受け取れる仕組みです。iDeCoの所得控除の効果は魅力的ですが、資産を受け取るときの出口を考えて、新NISAとの兼ね合いを考えるべきなのです。

iDeCoとNISA、積立金額配分の指針は?

まず押さえておきたいのが、投資成果に関わらず確実に節税金額が得られるのがiDeCoであり、65歳未満(改正案では70歳未満)でしか積み立てられない期間限定の制度であることです。また、iDeCoの節税で浮いた金額をNISAの投資に回すという考えも取り入れると、やはりiDeCoは積極的に活用したい制度と言えます。

一方、NISAは出口で税金がかからず、年齢上限がなく、運用しながら取り崩す際に活用しやすい制度です。

退職金の有無、年収の高低、積立金額の設定、ライフイベントの有無によって戦略は変わってきますが、iDeCoとNISAは「併用」を前提とした戦略がベターです。

退職金がない場合は、iDeCoの出口での税負担は少ないので、積立金額はiDeCoが多めでも良いかもしれません。年収が高い(所得税率20%以上)ならば尚更です。

退職金がある場合は、iDeCoの出口での税負担を考慮し、NISAを多めにしてもいいかもしれません。年収が高い(所得税率20%以上)ならば、所得控除による節税効果を享受し、節税で浮いた金額をNISAの投資に回すという戦略もありです。

最後に、退職所得控除は今後変更される可能性があります。退職所得控除の見直し案は、勤続年数20年超も年40万円に変更するというもので、見直されれば、iDeCoの出口での税負担が増すことになります。

また、iDeCoだけでなく、NISAについても税制改正が行われる可能性は残っていますし、金融所得課税の話もたびたび出てきます。そうした先の話も踏まえると、どちらかの制度だけ利用するというのはリスクが大きいので、やはりiDeCoとNISAはハイブリッド活用がベターです。