円安150円超を正当化する金利差拡大の可能性低下

日本の長期金利、10年債利回りは1月初めの1%程度から、最近にかけて1.5%以上に上昇した。特に、1月末頃からは米金利からかい離する異例のパターンで上昇が勢いづくところとなった(図表1参照)。このように日本の金利水準が大きく上方修正されたことで、金利差の見通しもこれまでからかなり変わりそうだ。それは、円相場にも大きく影響することになるだろう。

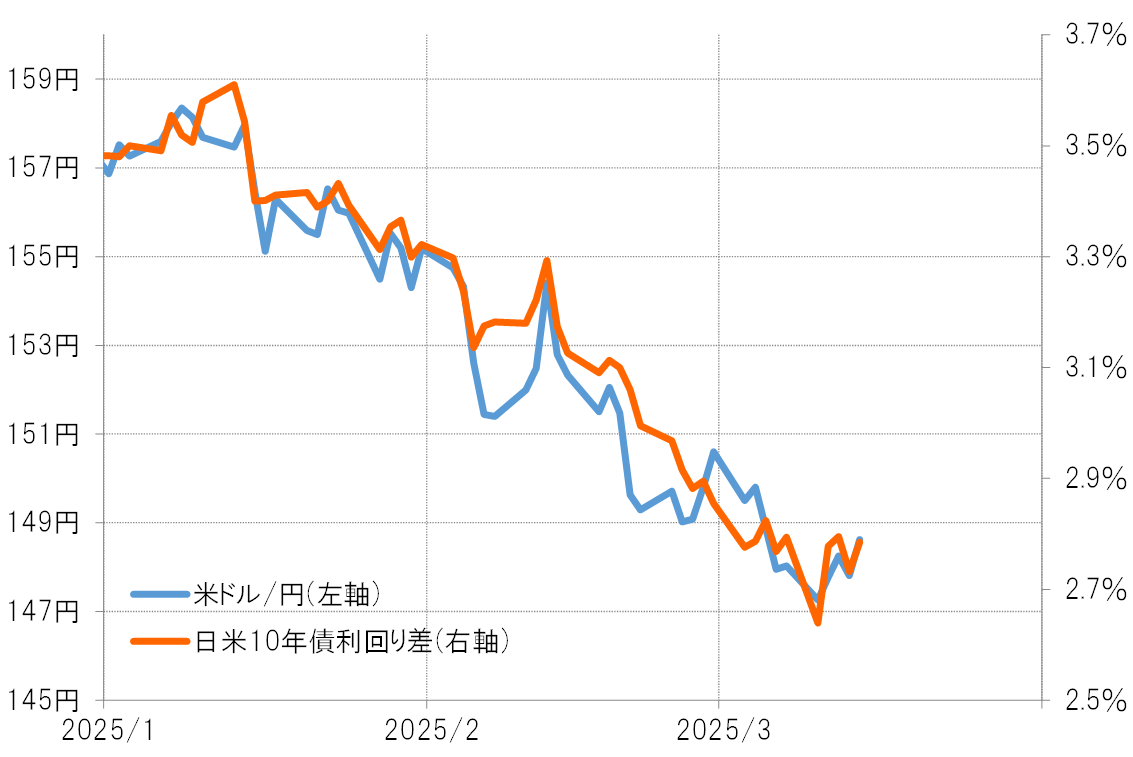

最近の米ドル/円と日米10年債利回り差の関係を前提にすると、米ドル/円が150円を大きく上回るためには、日米10年債利回り差(米ドル優位・円劣位)は3%以上への拡大、さらに155円を上回るためには、金利差は3.3%以上への拡大が必要になる見通しだ(図表2参照)。

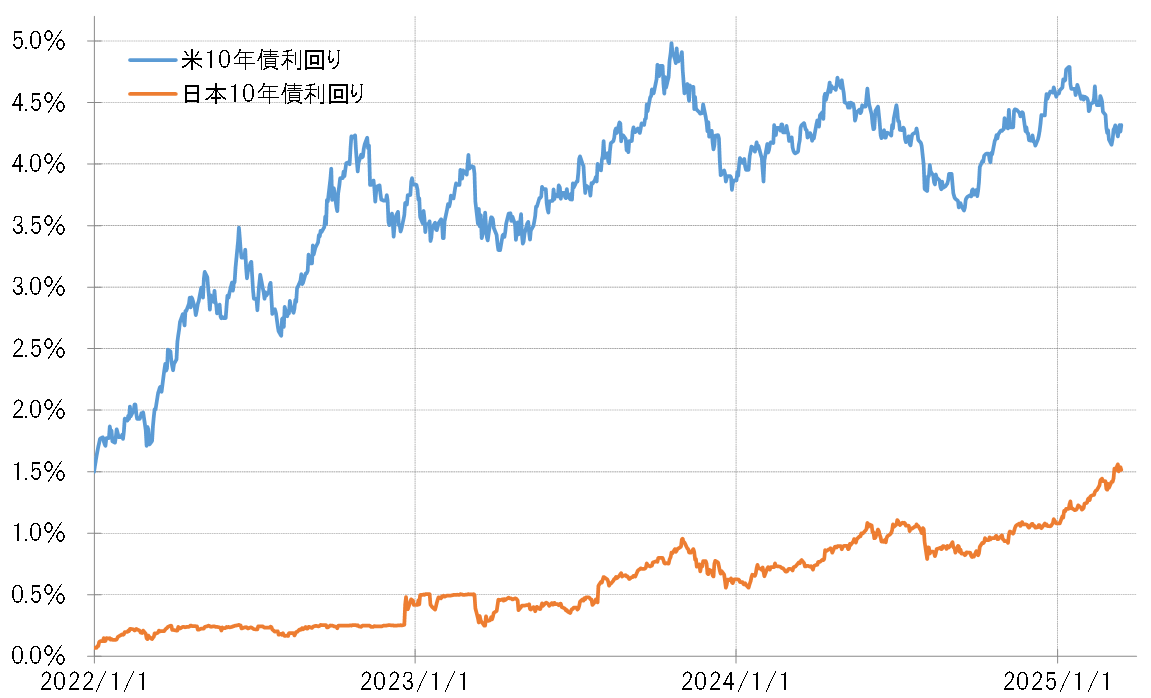

仮に、日本の10年債利回りを1.5%すると、金利差が3%以上に拡大するためには米10年債利回りは4.5%以上の上昇が必要になる。そして金利差が3.3%以上に拡大するためには、米10年債利回りは4.8%までの上昇が必要になる。実際には、日米の10年債利回りは連動する傾向が強いため、米10年債利回りが上昇する中で日本の10年債利回りが1.5%でとどまる可能性は低いだろう。そうなると、上述の金利差を達成するための米金利上昇はより大きくなる必要が出てきそうだ。

日米金利差の状況は、日本の金利の大幅上昇により大きく変化

ここ数年で見ても、米10年債利回りが4.5%以上の水準で推移したのは限られたものだった(図表3参照)。それに加えて、最近は米景気に減速の兆しも出てきた。以上のことから、日米金利差が150円を大きく上回り、米ドル高・円安を正当化するまで拡大する可能性は低下しており、ましてや155円以上の米ドル高・円安を正当化できるほどに金利差が拡大するのは極めて難しくなってきたのではないか。

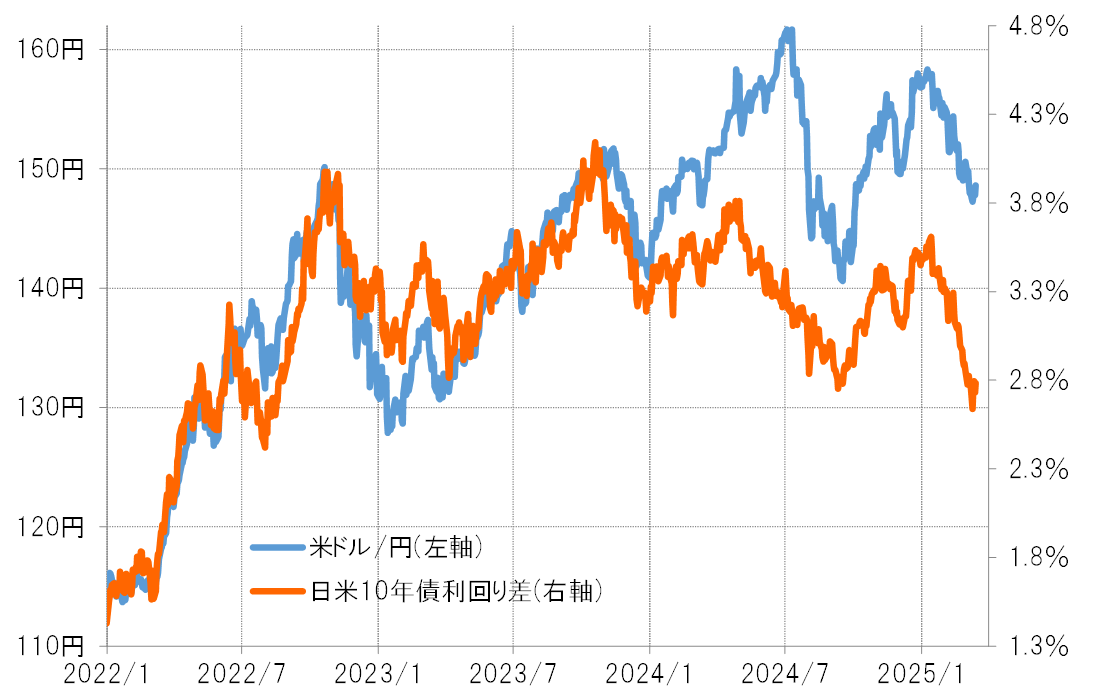

2022年以降、150円を超える米ドル高・円安が繰り返された主因は、日米10年債利回り差が3%以上と大幅な状況が続き、一時は4%以上にまで拡大したことだっただろう(図表4参照)。そうした日米金利差の状況は、最近にかけての日本の金利の大幅上昇により大きく変わったようだ。日本の金利上昇の流れが変わらないなら、大幅な金利差がもたらす円安リスクは大きく後退するのではないか。