米株価下落に伴うマイナスのインパクトほど実態は悪くない

前回のコラム「ユーロ/ドルには一段の下値余地もポジション管理は厳格に」で、米・日株価について「連続上げの後の“当然の調整”であったとしても、ひとたび株価が下落に転じるとなれば、その事実をひとつのきっかけとして一気に悲観の嵐が市場に吹き荒れ始める」ということの可能性について触れました。

そして案の定、先週の国際金融相場は米国株の急落をひとつのきっかけとして大いに荒れる展開となりました。NYダウ平均に至っては10月1日と2日で計800ドル超の下げを演じることとなり、挙句は市場で米追加利下げの観測が一気に盛り上がる事態となったのです。

先週見られた米国株の下げは、ひとつに8月半ばから9月半ばにかけての大幅上昇の反動に伴う当然の調整という側面もありました。

そこに、いくつかの米経済指標の弱めの結果が発表されたことや米欧航空機紛争が関税合戦に発展したことなど、複数の悪材料が重なりました。それらを受けて恐怖(VIX)指数が急上昇したことで、主に海外ファンド筋の売買プログラムを司っているアルゴリズムが過剰に売りで反応した結果でもあると思われます。

つまり、月初めに見られた米株価下落に伴うマイナスのインパクトほど実態は悪くないと見ることができます。その実、先週末4日に発表された9月の米雇用統計の結果も失業率が3.5%に低下するなど、それなりにポジティブなものであったと考えられます。

米失業率の低さを考えれば、非農業部門雇用者数の伸びが予想を下回ったことや平均時給の伸びが少々鈍化したことも許容範囲と考えることができるのではないでしょうか。

追加利下げへの期待が再び

ともあれ、いくつかの米経済指標が振るわない結果となったことで、市場における米追加利下げ期待が再び盛り上がってきたことも事実です。

その結果、先週10月3日と4日でNYダウ平均が計500ドルほど値を戻したこともまた事実で、それに連れて週明けの東京市場でも日本株が大きく持ち直すこととなれば、あらためて市場におけるリスクオフのムードも大きく後退することが期待されます。

もちろん、10月29~30日に予定される米連邦公開市場委員会(FOMC)までには、まだかなりの日数があり、それまでに米株価が十分に持ち直して一段と市場のムードが好転すれば、追加利下げは見送られる可能性も十分にありそうです。

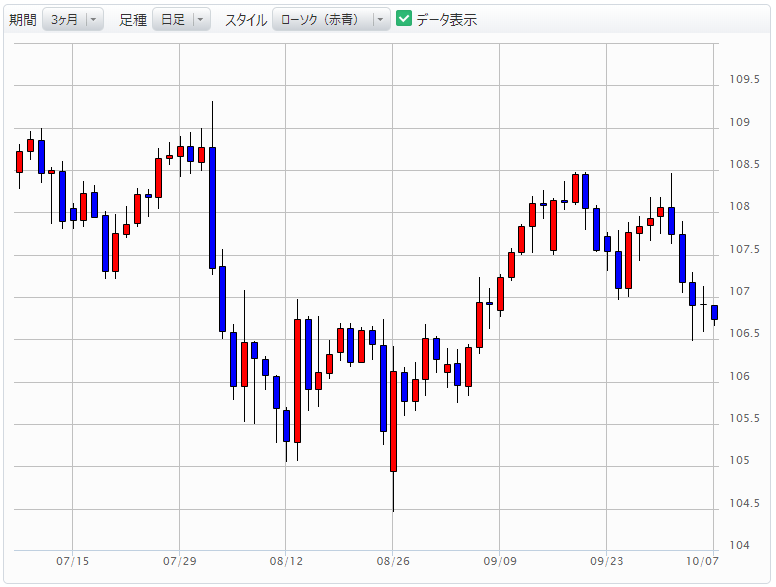

米ドル/円は米中協議の結果次第で107円台回復へ

その重要な鍵を握っているのが、ひとつに今週10月10日から米中間で行われる閣僚級の貿易協議の結果であることは言うまでもありません。さすがに、誰もが最終合意に至るとまでは見込んでいないものの、これまでのように関税合戦を繰り返す“貿易戦争”については「一時休戦」の方向が示される可能性も十分にあると見られ、そうなれば市場は素直に好感するでしょう。

難しいのは、たとえ米中協議の末に先行きの不確実性がある程度低下するとしても、それ以前の状況を反映した過去の経済指標・景気データがこれから発表されることで、それを米連邦準備理事会(FRB)がどのように政策に反映するかが読みづらいことです。

それは当然、米ドル/円やユーロ/米ドルの行方にも大きく影響するわけで、基本的には月末に向けて非常に動きづらい状況が続くと見られます。

米ドル/円については目先、一目均衡表の日足「雲」が下値を支えるような格好となり、米中協議の結果次第によっては107円台回復から108円処を意識した展開となる可能性もあると見ます。

一方のユーロ/米ドルについては、目先的に21日移動平均線が位置するところや1.1000ドル処に上値の抵抗が感じられますが、米中協議の結果がポジティブならば一旦は1.1050ドルあたりまで上値余地を拡げる可能性もあると見ます。