結局のところ、7月のドル/円の月足・終値は31カ月移動平均線(31カ月線)を6月に続いて2カ月連続で上抜けることとなりました。これは2017年1月にトランプ氏が米大統領に就任して以来初のことであり、その点には一応留意しておく必要があると思われます。31カ月線自体がその水準をだいぶ切り下げてきていることは事実ですが、それにも拘らず長らく上抜けることができずにきたということもまた事実です。

あえて理屈を言うと、トランプ氏が大統領に就任して以来、長らく同氏の保護主義に偏った姿勢や発言に対して市場は「基本的に先行き不透明であるが故にリスク警戒で円買い」との判断を下すことが多かったわけですが、最近はトランプ政権が保護主義強化のもと厳しい輸入規制措置を講じることで「米国以外の国や地域へのダメージの方が大きくなるため素直にドル買い」との判断に変化してきているということになるでしょうか。

もちろん、今週9日に初会合が行われる日米貿易協議(FFR)の行方なども大いに気に掛かるところではありますが、なおも基本ドル高の流れが続くようであれば、8月以降のドル/円の月足が一目均衡表の月足「雲」上限の水準をクリアに上抜けるかどうかという点も非常に注目されるところとなってきます。仮にそうなった場合には、やはり月足チャート上から得られる印象というのも大きく変わってくることとなるでしょう。

今秋に行われる米中間選挙の日程が迫るほど、トランプ米大統領が対外的な強硬姿勢を一層強めてくることは間違いなさそうで、その結果、あらためて米金利上昇やドル高をけん制する姿勢も強まる可能性は大いにあります。しかし、同時に選挙が近づくほどトランプ氏が掲げる複数の政策方針が、そこに所謂「トリレンマ」を孕んでいるという事実も再びクローズアップされやすくなるはずです。

言うまでもないことですが「3.5%~4%の経済成長」と「低金利」、「ドル安」が同時に満たされるわけはありません。英フィナンシャル・タイムズ紙のマーティン・ウルフ氏も日本経済新聞に掲載されたコラムのなかで「ほぼ完全雇用の状態の国で貿易赤字を縮小するには景気後退が効果的であるということは、経済学者なら誰でも知っている」などと皮肉交じりに述べていました。もちろん、より優先されやすいのは景気拡大の方であり、その結果は普通に考えれば「金利上昇」、「ドル高」でしょう。

先ごろ日銀が初のフォワードガイダンスを導入し、当分の間、緩和継続とする方針をはっきりと示したことは基本的にドル買い・円売り要因でしょう。一方、ここにきて成長の勢いに陰りが見えはじめているユーロ圏の実情を考えると、対ユーロでもドル高の傾向は強まりやすくなるものと見られます。先に4-6月期のユーロ圏のGDP・速報値が発表されましたが、かねて一部で期待されていた1-3月期の落ち込みからの反動といった力強い動きは見られませんでした。

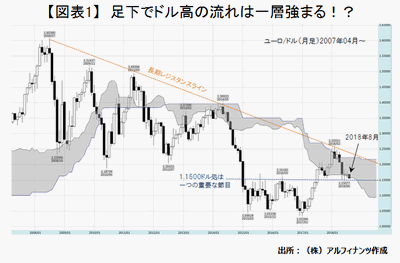

ここで、あらためてユーロ/ドルの月足チャートを見ておくと、下図でも確認できるとおり、5月以降の月足・終値は辛うじて月足「雲」下限の水準でサポートされ続けてきました。ともすると、終値ベースで月足「雲」下限を下抜けかねない状況が続いており、この8月の終値の行方も大いに注目されるところです。ちなみに、週足チャートで見ても現在のユーロ/ドルは週足「雲」下限付近に位置しており、場合によっては今後一気に弱くなるムードが強まる可能性もあるものと見られます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役