先週9日、10日あたりから、俄かにドル安の流れが強まっています。周知のとおり、きっかけの一つは9日の東京時間に日銀が残存期間10~25年を対象とした国債買い入れオペのオファー額を前回よりも減額したことでした。「減額」と言ってもそれは率にして僅か0.5%に過ぎないものでした。それにも拘らず、市場では「日銀の政策変更が1年以内に実現することを示唆している可能性」などという声も一部に聞かれ、かなり先走り的に円が買われるという状況となったわけです。

また、11日の欧州時間には12月に開催された欧州中央銀行(ECB)理事会の議事要旨が公開され、その内容を受けて市場は一気にユーロ買いの動きが加速し始めることとなりました。本日付の日本経済新聞(朝刊)でもこのことには触れていましたが、まさに「議事要旨でユーロは一変した」ということになります。

この議事要旨には「2018年の早い時期にガイダンスの段階的なシフトについて検討(することが必要)」、「リフレが継続すれば市場とのコミュニケーションに変化が必要」などといった文言が記されており、市場にとってみれば「想定していた以上に出口戦略に向けての突っ込んだ話題が取り沙汰されていたのだなぁ」という印象。とはいえ、理事会メンバーらのなかには様々に異なる見解があることも事実であり、ECBが出口戦略を前倒しするとの見方に傾き過ぎることにも慎重でありたいところです。

これまでも、ECBの政策方針について外国為替市場の投資家は幾度も"勇み足"を踏んできました。換言すると、市場の出口期待は幾度も裏切られてきたのです。もちろん、常に期待が先行し過ぎることに十分注意しておかねばならないわけであり、今回も来週25日に行われるECB理事会の声明やドラギ総裁発言の内容によっては、足下のユーロ買い・ドル売りの流れが急反転する可能性もなくはないと見ておく必要があります。

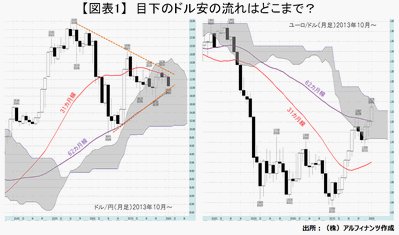

それにしましても、目下のドル安の流れは一体どこまで続くというのでしょう。ここでドル/円とユーロ/ドルについて、其々当面の目安と考えられる水準を確認しておきたいと思います。まずドル/円に関しては、やはり長らく形成されている三角保ち合い(トライアングル)の下辺(下図・左参照)というのが一つの目安になるものと考えられます。

実のところ、このトライアングル下辺の水準は62カ月移動平均線(62カ月線)が位置しているところに近く、現在は109円ちょうどぐらいの水準にあります。もちろん、同水準を目指して今後も円高・ドル安が進むというのではなく、どんなにドル/円が下押しても「せいぜい109円あたりまで」という見方をしておけばよいのではないかと思われます。

すでに重々ご承知のこととは思いますが、2016年6月のブレグジット・ショック時とその後しばらくのドル/円の安値が62カ月線にガッチリと下支えされたことは、あらためて確認しておきたい事実です。いずれにしても、足下の円高は目の前に積み上がった円売りポジションを一旦解消しておこうとする調整的な流れの一環であると見ます。

一方のユーロ/ドルは、上図(右)に見るように今月(1月)の月足ロウソクが62カ月線を上抜ける格好となっており、すでに一目均衡表の月足「雲」上限(現在は1.2424ドル)が視野に入ってきているものと思われます。そして、この月足「雲」上限は過去に幾度もユーロ/ドルの強烈な上値抵抗として機能してきた経緯があります。当面、やはりその点は念頭に置いて臨むことが必要でしょう。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役