ついに米大統領選の投開票がスタートしました。ニューヨーク・タイムズ紙の分析によりますと、一つの山場は日本時間の9日午前11時(米国東部時間の午後9時)とされていますが、本稿はスケジュールの都合により、勝敗の結果が判明する前の時間帯での執筆となっておりますことをご了承いただきたいと思います。

周知のとおり、日本時間の今週7日の朝方に米連邦捜査局(FBI)がクリントン候補のメール問題を巡って「訴追を求めない方針を米議会に伝えた」と報じられ、以降はドル買いや日本株買い、米株買いが進む場面もあり、選挙結果を待ちきれないフライング買いの動きも見られることとなりました。

思えば、6月下旬に英国で行われた国民投票の投開票前にも"フライング"的な動きが見られたものの、結局は英国の欧州連合(EU)離脱という結果になり、後に大きくドル安や株安が進みました。当時の"悪夢"が蘇るというわけではないのですが、やはり最終的な選挙結果が判明するまでは予断を許さない状況が続くと言わざるを得ないでしょう。

振り返りますと、6月の英国民投票前の本欄更新分(6月22日更新分)で、筆者は「なかには『たとえ英EU残留が決まっても、円の先高観が強い状況は続く』と見る向きもあります。(中略)果たしてどう見て行けばいいのでしょう」といった話題を、日本の貿易収支の推移に絡めて取り上げました。今回の米大統領選に関しても、なかには「どちらの候補が勝利しても円高方向」と見る向きがありますが、果たして本当にそうなのであろうかという点についてあらためて考えてみたいと思います。

昨日(8日)の日本経済新聞・夕刊の『マネー底流潮流』というコラムに「需給が育む円安の芽」という非常に興味深い記述がありました。そこには「足下で乱高下する円相場の陰で、中長期的な相場に影響する需給構造の変化が進んでおり、そこから見えるのは円安第2幕の胎動だ」といった指摘があったのです。

構造変化の一つは、日銀によるマイナス金利導入を背景に生命保険会社などが過去20年で最大規模となる外国債券(外債)投資に舵を切っており、これまでは先物での円買いを組み合わせた投資スタイルがメインとなっていたものの、いずれ相応の円売り需要が発生するというものです。これが一つの"円安の芽"というわけです。

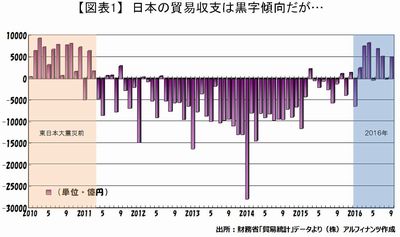

いま一つは、やはり日本の貿易収支に絡むものです。下図でも確認できるように、2016年に入ってから日本の貿易収支は黒字の傾向を続けており、東日本大震災前の水準に匹敵する規模になってきたことで、結果として円高傾向が10月初旬まで長らく続いてきました。しかし、黒字の中身は震災前とは一変しており、基本的に足下の黒字は原油相場に左右される脆い基盤の上にあるという指摘でした。

思えば、2011年から2014年半ばあたりまでの原油先物価格は1バレル=100ドルを超えることも少なくない状況が続いていましたが、2014年の秋口以降は原油価格が急落することとなりました。原油安のお陰で徐々に赤字が縮小し、今では黒字傾向となっているわけですが、今後、原油価格が強含みで推移する方向へと向かえば、そのぶん黒字は縮小しやすく、ともすれば再び赤字に転落する可能性も十分にあるということになります。これも一つの"円安の芽"であるということは一応念頭に置いておきたいと思います。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役