中国が新しい戦争を仕掛けた。その名も「青空防衛戦」だ。中国国務院は7月上旬に、「青空防衛戦勝利のための三年行動計画」(青空防衛計画)と銘打った新たな環境規制の骨子を発表。中国にとって、青空を維持することは、もはや戦争ということだ。

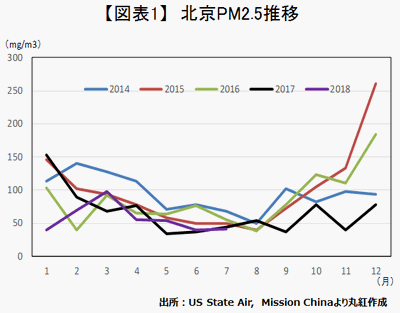

中国の環境規制は2017年から2018年の冬季にも大々的に施行され、大きな成果を得た。図表1の通り、北京における2015年、2016年の微小粒子状物質(PM2.5)の量は、暖房用石炭の使用が増える11月を境に急激に上昇する傾向があったが、2017年は2014年の水準を下回るまで減少した。

中国政府は2013年に始めた5ヵ年「大気汚染防止行動計画」の最終年として、暖房期にあたる2017年11月15日~2018年3月31日の期間、「史上最も厳しい環境規制」を発動。この計画では、「26+2」と呼ばれた、工業が集約する河北省、山西省、山東省、河南省の4省26都市に加え、北京市と天津市の2直轄市における鉄鋼、非鉄、建材企業に対し、大幅な減産措置を強いた。また建築工事にも一部制限を設けた。この結果、北京在住の方からは、「北京に青空が戻った」との喜びの声が多く聞かれるようになった。今回の「青空防衛計画」でも、大目標の1つとして「人民の青空幸福感の大幅な引き上げ」が掲げられており、中国政府は昨年の環境規制の成功により、人民の支持が向上したと、確実に手応えを感じているのではないだろうか。

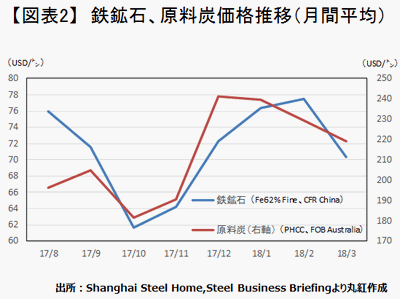

中国は世界の約半分の鉄鋼生産を占める。昨年の規制対象地域は中国の主要鉄鋼生産地域であったことに加え、折からの余剰生産能力淘汰の政策も相まって、当初は大幅な鉄鋼生産減となり、鉄鋼原料の価格も弱含むと予想された。こうした予想により、図表2の通り、鉄鋼原料である輸入鉄鉱石と輸入原料炭の価格は、規制が開始される11月にかけて軟調推移。鉄鉱石と原料炭で生産する銑鉄生産量は、11月より前年同月比減となり、予想通り鉄鋼生産は減少した。しかし規制が開始された12月には意外にも価格が急上昇した。このからくりは何だろうか。

まず1つは鉄鋼生産への制限が、鉄鋼消費(建設)に対する制限より強かったため、鉄鋼需給がタイトとなり、鋼材価格が上昇したことがあげられる。鋼材価格が上昇すれば、稼動可能な鉄鋼会社は、生産効率を出来るだけ高め、収益向上を目指す。2つには、短期的に鉄鋼生産の効率を上げるには、高品位な原材料を使用することが最も容易かつ効果的であり、高品位な原料を中心に鉄鋼会社からの需要が高まった。3つには、粉塵対策として、中国国内での鉄鉱石及び石炭の生産も制限され、輸入原料への需要が高まったことが考えられる。結果として中国政府の期待通り、冬季の北京には青空が戻っただけではなく、規制対象にならなかった鉄鋼会社の利益向上にもつながった。一見、重工業の足かせになるとみられた環境規制が、部分的に鉄鋼企業の利益に寄与したことになった。

新たに開始される「青空防衛計画」については、今後の地域自治体が公表するであろう、具体的な取締基準をみる必要があるが、前回の成功体験を十分に活かし、環境と企業収益のバランスを考えた施策になると思われる。同計画のなかでは、2017年前半に大幅な摘発が行われた違法小規模電炉(地条鋼)の再稼動を厳しく取り締まる事や、河北省の鉄鋼生産能力を2億トン以内に抑える事が既に掲げられており、前回同様、生産への制限が厳しくなることが予想される。

中国の新たな戦争が再び鉄鋼原料市況の押し上げ材料となるのか、今年の冬も注目される。

コラム執筆:阿部 賢介/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。