振り返れば、この2月初旬まで一貫して続いていた円安進行のペースが一段と加速したのは、昨年11月14日に行われた党首討論の場において当時の野田首相が衆院の解散を宣言したときからでした。その後、ドル/円、クロス円はともに大幅な値上がりを見ることとなったわけですが、少々意外なことに解散宣言前の安値から直近高値までの値上がり率を比較してみると、豪ドル/円のパフォーマンスの方がドル/円のそれよりも劣っていることがわかります。それは、米国と豪州の間に見られる景況感の差が一因と思われ、実際に豪ドルの対ドルレートは今年の年初以来、その水準を大幅に切り下げています。

去る2月に豪州統計局が発表した12年通年の貿易収支は、財とサービスを合わせて167.92億豪ドルの赤字で、過去最高の黒字だった11年から一転して過去5番目の大幅赤字となりました。赤字の要因として大きかったのは、資源価格の下落によって財の輸出額で1位の鉄鉱石・鉱物が前年比11.1%減、2位の石炭が前年比10.8%減になったことです。このようなデータを目の当たりにすると、直感で「ああ、やはり中国の景気が停滞し、成長が鈍化しているからだな」などと考えてしまいがちですが、実のところ12年の豪州から中国に向けた財の輸出は前年比で2.6%伸びており、収支は288億豪ドルを超える大幅な黒字なのです。また、豪州から日本に向けた財の輸出は前年比で4.8%減少しましたが、収支は289億豪ドルを超える大幅な黒字となっています。

結局、12年に豪州の貿易収支が通年で赤字となったのは、米国やEUとの間における収支が大幅な赤字となったことが大きく、その意味では米欧の景気の立ち直りが豪州経済にとって重要ということができます。もちろん、もともと豪州が大幅な貿易黒字を稼ぎ上げている中国と日本の景気の立ち直りが大きく影響するということも間違いのないところでしょう。では果たして、今後の豪州経済ならびに豪ドルの行方に明るい兆しはあるのでしょうか。

まず、このところ発表される米国の経済指標には比較的強い内容を示すものが多くなっており、景気回復への期待が強まっています。また、中国は5日に開幕した全国人民代表大会(全人代)から新たな国家主席、首相が率いる新体制のスタートを切ることで、いよいよ本格的な景気テコ入れが図られる公算が大きくなっています。そして、言うまでもなく日本はアベノミクスの推進によって経済再生への道を今ひた走っています。豪州は日本経済が立ち直り、これまで以上に日本向け輸出が盛んになることを待ち望んでいます。そう考えれば、今後の豪ドル/円には十分な上値余地があり、さほど遠くない将来において07年10月につけた高値=107.87円を超えてくるような展開となることが大いに期待できるものと思われます。

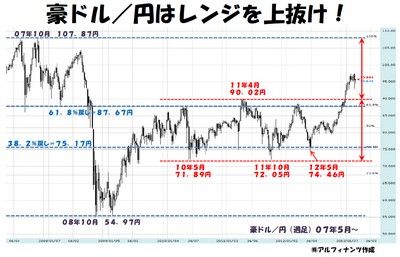

上の図にあるように、豪ドル/円は07年10月の高値から08年10月の安値まで大幅に下落した後、その下落幅の38.2%戻しから61.8%戻しの水準あたりで長らく推移していたことがわかります。注目したいのは、その間に形成されたボックス・レンジ(上図の赤点線に挟まれた部分)の上限を今年の年初にハッキリと上抜けたことです。セオリーに基づけば、今後はレンジが一段切り上がることとなり、当面の目標値はちょうど07年10月の高値あたりになると考えることができます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役