昨日(1月22日)まで開かれていた日銀政策決定会合の日程を通過し、市場には目先材料出尽くしで調整色の濃いムードが漂っています。昨年秋以来、ドル/円、クロス円の急ピッチな上昇が続いていたこともあり、このあたりで上げ一服となるのは致し方のないことで、むしろ当然の調整とも言えるでしょう。

ただし、大半の市場関係者は「長い目で見れば今後も円安傾向が長らく継続する」と見ており、足下の調整は一定の値幅・期間に限られるものと見ておいた方が良さそうです。それはひとつに、「デフレ克服・円高是正」を声高に叫ぶ安倍政権の政策に対する期待が今後も継続する見通しであることや、この3月、4月に日銀の正副総裁が交代の時期を迎えることに対する思惑というのもあるでしょう。また、テクニカル分析の観点から目下の円安トレンドが当面は継続するという見立てもあります。

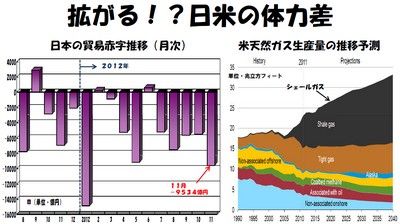

少し違った観点としては、日本と米国の経済に見られる相互の温度差=体力差のようなものが今後、円安・ドル高の支援材料になるとの見方もあります。ここで、一つ注目しておきたいのは、このところ赤字続きとなっている日本の貿易収支です。下左図を見ても分かるように、過去1年余りの貿易収支はほとんどの月で赤字となっており、2012年1~11月の累計赤字額は6兆2808億円にも上りました。ちなみに、昨年(2011年)は年間で2兆5647億円の赤字でした。

そして、明日(1月24日)は財務省から2012年12月分の貿易収支が発表される予定となっています。仮に、11月と同じように1兆円前後の赤字であったとすると、年間の累計では赤字が7兆円を超えることとなり、その数字のインパクトは決して小さくはないはずです。よって、発表後には目先調整含みのドル/円、クロス円が一時的にも反発する場面を目の当たりにする可能性があり、ここは注意深く見定めておきたいところです。

このように、日本が貿易赤字の累積に苦しんでいる一方で、これまで"万年(貿易)赤字"の状態にあった米国には今大きな変化が起こっています。そう、それは一口に言えば「シェールガス革命」。近年、米国では採掘技術の革新により、以前は効率的に回収できなかった頁岩(けつがん=シェール)層に含まれるガスの生産が飛躍的に伸びており、米国における天然ガス全体の生産も大幅に拡大しています(上右図参照)。

米国エネルギー省エネルギー情報局(EIA)の年間エネルギー予測2012年度版によれば、米国における天然ガス全体の生産量は、2012年の21兆5800億立法フィートから2035年には31兆4400億立法フィートへと拡大する見通しで、一部の専門家は2016年にも米国は天然ガスの純輸出国になると見通しています。つまり、シェールガス革命によって今後、米国の貿易赤字は徐々に縮小して行く可能性が高いというわけなのです。もちろん、ガスの生産拡大に伴う価格下落が米国の産業経済にもたらす恩恵も多大なものとなって行くことでしょう。

今後、貿易赤字の問題が一段と深刻化する可能性のある国と、長らく苦しんだ貿易赤字の問題が解消に向かう可能性のある国、双方の温度差=体力差は長い目で為替相場にも反映されて行くことになるものと思われます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役