米大統領選の結果を受けてからというもの、日米の株価は大きく下押し、ドル/円、クロス円は総じて弱含みの推移となっています。一部には「オバマ・ショック」などと囃したてる向きもあり、「オバマ再選」と上下院の「ねじれ」で「崖」の問題が警戒されていることによって市場がリスク回避ムードを強めているとの解釈が聞かれます。

しかし、市場関係者の間では「少々不可解」との感想を述べる向きが少なくないことも事実です。なにしろ、米大統領選の結果が明らかになるずっと前から、市場では「オバマ再選」、上下院は「ねじれ」がコンセンサスでした。そうなれば当然、年末に向けて「崖」の問題が関心を集めることもわかっていましたし、市場では「崖の問題は土壇場で回避される」というのが、もともとのコンセンサスとなっているのです。

もちろん、米議会における民主党・共和党の協力と調整がうまく行かず、そのままタイム・リミットを迎えてしまうという"不慮の事故"も考えられないわけではなく、一応は要警戒ということなのかもしれません。また、QE3などの押し上げ効果で長らく高止まりしていた米株価が、調整のきっかけを待っていたという見方もあります。

ただ、過去を振り返ってみますと、例年11月は米株価が調整安となりやすく、それに連れて日本株の値動きも弱含みになりやすいという事実が浮かび上がってくることも確かです。もちろん、日本株とドル/円の値動きに強い連動性があることはよく知られているところであり、日本株が弱含みとなればドル/円も下押ししやすくなります。

実のところ、こうした展開は「世界で主要なヘッジファンドの多くが11月に決算を迎えることと大いに関係している」との見方が、市場関係者の間では有力です。つまり、例年11月の決算期末に向けてヘッジファンドによる対策売りやポジション調整の動きが加速することにより、市場ではリスク回避のムードが拡がりやすくなるということなのです。そして、このヘッジファンドによる決算対策売りやポジション調整の動きは例年、米国が連邦法定休日に定める11月第4木曜日の「感謝祭」前後までに終息することが多いということも過去の事例で明らかとなっています。

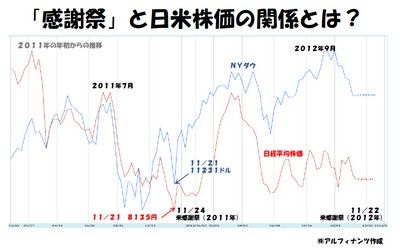

下の図は、昨年(2011年)の年初から現在に至るまでのNYダウと日経平均株価の値動きを示したもので、これを見れば昨年も米国の「感謝祭」に向けて日米株価の調整が進んだことを確認することができるでしょう。

そして、今年も米感謝祭の日程(11月22日)が間近となってきており、日米の株価はともに調整含みの展開となっています。結果、市場はリスク回避のムードに包まれ、ドル/円、クロス円も上値の重い展開を続けています。

昨年の例では、米感謝祭を境に日米の株価が持ち直しの動きを見せ始め、年明け以降に大きく上昇していることが確認できます。よって、今年も米感謝祭を境に市場のムードが一変する可能性は十分にあると言えるでしょう。もちろん、しばらくは米国の「崖」の問題が警戒されるところとなるでしょうが、徐々に問題回避の見通しが立ってくるようになれば、そこから一気に日米株価は反転上昇し、ドル/円、クロス円にも強い買いの手が伸びてくるようになるものと見られます。いまのうちから、変化の兆しを見逃さないように市場を注視しておきたいものです。