昨日(4日)発表された8月の米ISM製造業景況指数は49.6と、約3年ぶりの低水準に留まり、景気判断の分かれ目となる50を3カ月連続で下回りました。この結果を受けて市場では、あらためて追加緩和期待が高まりを見せ、7日に発表される8月の米雇用統計も弱めの結果なら「追加緩和のセンは堅い」などと見る向きもあるようです。 では、8月の米雇用統計が強めの結果なら、一体どうなるというのでしょう? 市場の一部には「非農業部門雇用者数(前月比)が+15万人以上なら追加緩和の可能性は消える」などとする向きもありますが、そもそも米国の金融政策というのは単月の指標結果だけで判断されるようなレベルのものでしょうか? もちろん、違います。

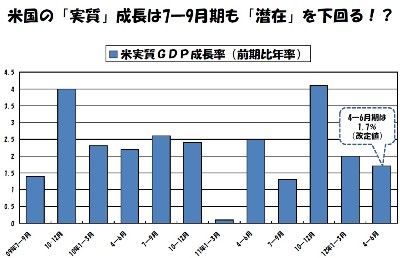

複合的・総合的な判断が求められるなかで、何より注目しておかねばならないのは、足下で米国経済が健全な成長を遂げているかどうかであり、それを確認するためには四半期ごとの米実質GDP成長率に目を向けることが極めて重要です。 下のグラフは、過去12四半期分の米実質GDP成長率(前期比年率)の推移を示したもので、直近の4-6月期は1.7%(改定値)の伸びに留まりました。米政権は米国の潜在成長率を+2.5%程度と見ている模様であり、そうであるならば足下の実質成長率は2四半期連続で潜在成長率を大きく下回っているということになります。 本来、前の四半期が低水準なら次の四半期は少々高めに出てもおかしくなさそうなものですが、実際に足下の状況はそうなっていません。さらに、既報の7月ならびに8月の月次データを個別に拾ってみると、どうやら現在進行形である7-9月期の実質成長率も潜在成長率には遠く及ばない見通しです。

当然、成長がなければ雇用や消費も伸びませんし、税収もなかなか増えませんから国の財政は厳しくなります。まして、米国は各種の減税策が今年の年末に失効するうえ、年明け1月から強制的な歳出削減も始まる「フィスカル・クリフ(財政の崖)」の問題に今後直面しようとしています。

この"崖"にまともに落ちるようなこととなれば、2013年の米経済はマイナス成長に陥る可能性が濃厚です。そうした事態を避けるためには、減税の再延長や歳出削減の緩和などといった策を労する必要がありますが、周知の通り、米国は11月に大統領選と議員改選を控えており、新議会の発足は年明け1月となりますから、現議会において具体策を講じるための議論が進まない...、俗に言う「不慮の事故」に遭う可能性も否定はできないという危うい状況です。

もともと、日本を含むどこの国でも潜在成長率を高めるのは政府(議会)の仕事であり責任ですが、実質成長率を潜在成長率にまで引き上げるのは中央銀行の仕事であり責任であるとされます。つまり、米国で言えば米連邦準備制度理事会(FRB)がその役割を担っており、具体的な政策に落としてゆく場が米連邦公開市場委員会(FOMC)です。

以上のことを踏まえ、9月12日-13日に行われるFOMCにおいて一体どのような政策方針が打ち出され、具体策が決定されるべきなのか。普通に考えれば、相当に大胆な追加の金融緩和策が発動されることと思われますが、諸々の事情により政策が"間違う"ということはままあります。いたずらな憶測に振り回されることなく、今は静かに"そのとき"を待ちたいところです。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役