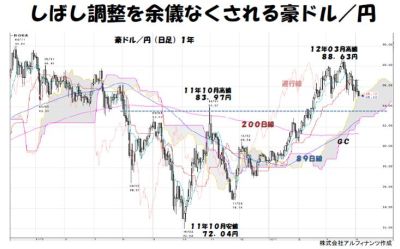

年初来~3月中旬あたりまで順調に上値を伸ばし続けていた豪ドル/円が、ここにきていささか調整色の強い展開となってきました。直近3月高値(88.63円)をつけるまでに至る上昇ピッチが相当に速かったことから、ここで一定のスピード&日柄調整を交えるのは当然のこととも言えます。

また、本欄の2012年2月29日更新分でも示した通り、3月半ばの時点で89日移動平均線(89日線)が200日移動平均線(200日線)を上抜けるゴールデン・クロス(GC)が示現したことで、中長期的に強気相場が継続するとの見方は今後も変わらないものと思われます。

ただ、目先のことを言うと、まず前述したGCが示現した後に相場が調整局面を迎えたこともあり、なかなか200日線が明確な上向きになってこないといった状態が続いています。これでは、一段の上値を追うにも迫力不足という印象です。

加えて、一目均衡表(日足)の遅行線が日々線を下抜けてきているうえ、目下は日足「雲」のなかに潜り込んでしまいかねない状況でもあります。おさらいになりますが、一目均衡表では遅行線が「最も重要」とされていますし、「雲」は相場のしこりを意味することから、ひとたび明確に潜り込むとしばらく上値の重い状態を余儀なくされます。

ただ、チャート上において非常に目立った存在である2011年10月高値(83.97円)というのは、ボトム形成時の重要な節目として強く意識される水準であり、その付近には日足「雲」下限も位置していることから、このあたりが当面の下値サポートとして十分にその役割を果たすと見ていいものと思われます。

このところ、豪ドル/円が調整含みの展開に終始しているのは、他でもなく豪州経済の成長度合いが一頃より鈍っているためであり、それはとりもなおさず豪州と関係の深い中国の景気減速傾向が強まっているためと見られます。

本日(4月4日)発表された2月の豪貿易収支は「4.80億豪ドルの赤字」と、市場が予想していた「11.00億豪ドルの黒字」という水準を大きく下回る結果。また、昨日(4月3日)行われた豪州準備銀行(RBA)理事会では、政策金利こそ据え置かれたものの、後に発せられた政策声明は市場関係者の予想以上に慎重な内容となりました。

一方、4月1日に中国物流購入連合会が発表した月の製造業購買担当者景気指数(PMI)は53.1と、拡大・縮小の判断の分かれ目となる50を上回り、4カ月連続の改善となりましたが、その少し前に英系金融大手HSBCが発表した3月の製造業PMIは48.3と、50を下回る結果となりました。

そこでいま、市場においてにわかに強まっているのが中国の追加緩和予測です。周知の通り、中国は今秋に5年に一度の共産党大会を控えており、それまでの間は景気浮揚や株価上昇を促すような政策を実施する可能性が高いとされています。市場関係者のなかには「4月中にも預金準備率の引き下げが実施される」と見る向きもあり、そうなれば中国経済や豪州経済の先行きに対する見方も大分変わってくるものと思われます。

つまり、中国が追加緩和策の実施に踏み切れば、豪ドル/円の調整局面も終わりのときを迎える可能性が高いものと見られます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役