2026年の日経平均株価、想定高値5万4,000円、想定安値4万9,000円と予想

クオンツ的な視点から試算を行い、2026年の相場水準の予想をしてみました。

結論を先に申し上げると、2026年の日経平均株価の想定高値は5万4,000円、想定安値は4万9,000円となります。近年、企業経営者と投資家の双方から注目を集めているROE(自己資本利益率)と、代表的な投資指標であるPBR(株価純資産倍率)の2つを用いて理論株価を算出し、その結果にもとづいて想定レンジを導き出しました。また、高値・安値の時期もあわせて、考察を加えています。

ROE8%は企業だけでなく市場全体の「分岐点」

ROEが大きな注目を集めるようになった契機は、2014年8月に経済産業省から公表された「持続的成長への競争力とインセンティブ」に関する報告書です。プロジェクトの座長が現在一橋大学の名誉教授である伊藤邦雄氏だったことから、この報告書は一般に「伊藤レポート」と呼ばれています。

この伊藤レポートでは、企業は「8%を上回るROEを最低ラインとし、さらに高い水準を目指すべきである」と明確に示しました。この提言をきっかけに、株主価値を測るうえでROEが広く重視されるようになり、ROE8%は企業がクリアすべき重要なハードルとして強く認識されるようになりました。

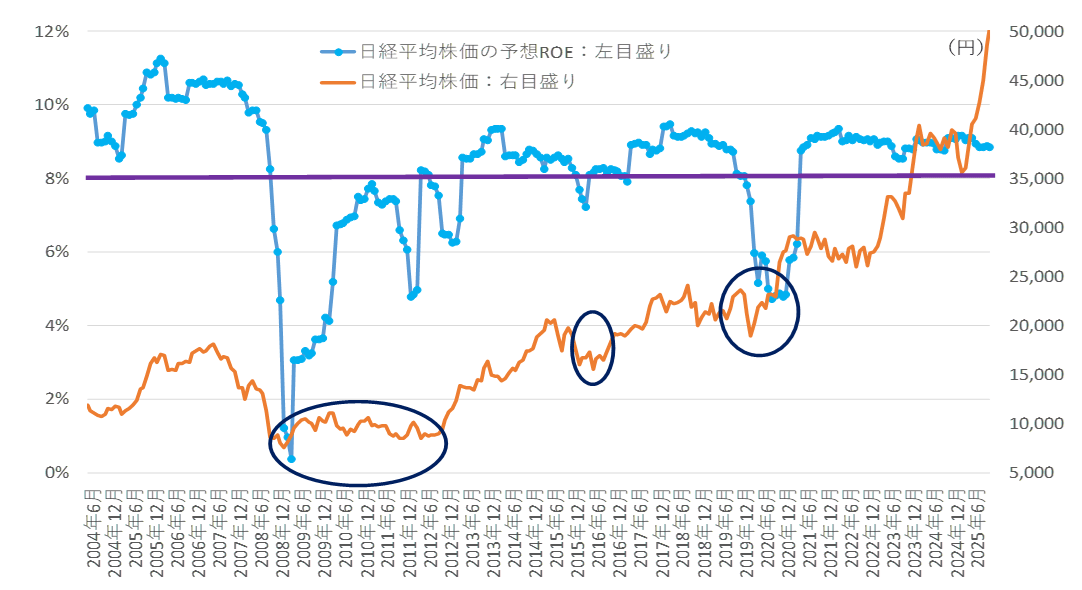

この「ROE8%のハードル」は、個別企業にとどまらず、日経平均株価といった市場全体の評価を見るうえでも大きな意味を持ちます。図表1は、日経平均株価の予想ROEと日経平均株価の推移を示したものです。11月末時点では予想ROEが8.86%と、図表中の紫線で示した目安の8%を明確に上回っています。 これに対応して日経平均株価はトレンドとして上昇しています。株価の基調的な強さはROEが8%を超える局面でより鮮明に表れています。

注2:日経平均株価と予想ROEは月末値。予想ROEは日経平均株価のPBR÷予想PERにより算出。データは日本経済新聞のウエブサイト(https://www.nikkei.com/markets/kabu/japanidx/)で提供されているものに基づいている

出所:QUICK Workstation Astra Managerを用いて、マネックス証券作成

一方、ROEが8%を下回っていた局面は、図表中の日経平均株価の3つの丸印が示すとおり、株価が調整したり横ばいにとどまったりと、株価が上昇しにくい局面とおおむね一致しています。

つまり、ROE8%は日経平均株価の動きを見極めるうえでも極めて重要な「分岐点」であることがわかります。

ROEとPBRの関係性、PBROEモデルとは?

そして、ROEはPBRとも密接に関係しています。PBRは、企業の自己資本(厳密には純資産)に対して、株価がどれだけ評価されているかを示す指標です。自己資本に対して高い利益を生み出せる、つまりROEが高い企業であれば、その分だけ株価が高く評価され、結果としてPBRも高くなる傾向があります。こうしたPBRとROEの関係性を理論株価の評価に応用したモデルについて、筆者は「PBROEモデル」と呼んでいます。

実際に、日経平均株価におけるPBRと予想ROEの関係を確認してみましょう。図表2は、2004年6月から2025年11月までの月次データを用いて、両者の関係をプロットしたものです。図中のピンクの三角印は最新である11月末のデータを示しており、この時点ではROEが8.86%に対してPBRは1.3倍となっています。

このように毎月末の予想ROEとPBRをプロットし、両者の相関を視覚化しています。先ほど説明したとおり、ROEが高いほど高いPBRが許容される傾向がありますが、図表に引かれたモデル線は、その具体的な関係性を示すものです。モデル線からは「ROEが1%上昇すると、PBRは約0.38倍高まる」という実証的な関係が読み取れます。

注2:日経平均株価と予想ROEは月末値。予想ROEは日経平均株価のPBR÷予想PERにより算出。データは日本経済新聞のウエブサイト(https://www.nikkei.com/markets/kabu/japanidx/)で提供されているものに基づいている

出所:QUICK Workstation Astra Managerを用いて、マネックス証券作成

少し専門的な話になりますが、この関係は統計分析で広く用いられる回帰分析によって算出したものです。決定係数は 0.87と高く、モデルの説明力が十分にあることを示しています。なお、この回帰分析は ROEが8%を超える水準のデータのみ を対象に行っています。

一方で、ROEが8%を下回る局面では、伊藤レポートが示すとおり、本来は企業がまず「ROE8%を上回る努力」を求められる段階にあるため、株価の決定要因としてROE水準の影響力は相対的に小さくなります。こうした局面では PBR=1倍(解散価値) が下限として強く意識され、日経平均株価もその付近で変動しやすいことが示唆されます。

PBROEモデルを使った2026年相場の理論株価試算、重要な点は?

モデルの説明が長くなりましたが、2026年の株価を予想するうえで欠かせない前提となる部分ですので、丁寧に解説してきました。では、実際にPBROEモデルに来年度(2026年度)の予想ROEを入力し、来年度のPBRを試算してみます。

11月末時点で、日本経済新聞社が公表する予想PERから算出されるEPSは2,665円で、今期は2.9%の減益予想 となっています。ただし、年度末にかけては減益ではなく、より中立的な着地を想定します。さらに、来年度(2026年度)は2桁増益を見込んでおり、この前提に基づくと来期予想ROEは9.49% となります。PBROEモデルによる理論PBRは1.57倍 となり、これを用いると日経平均株価は 4万9,805円と算出され、おおむね現在の水準に近い結果となります。ただし、年初時点の株価水準としては年間安値の4万9,000円程度を想定しています。

2026年の相場については、年末に向けて市場が翌年度(2027年度)の業績を織り込み始める点が重要になります。業績の回復トレンドが継続すると仮定し、来年度に8%の増益 を前提とすると、2027年度の予想ROEは9.62% に高まります。この場合、PBROEモデルの理論PBRは1.61倍 となり、日経平均株価は5万4,731円と算出されます。これは 2026年の年度末に向けた株価水準の目安となり、年間を通じて上昇トレンドが続くと見込まれるなか、年末高値として5万4,000円を想定します。