「高市円安」と「アベノミクス円安」は違う

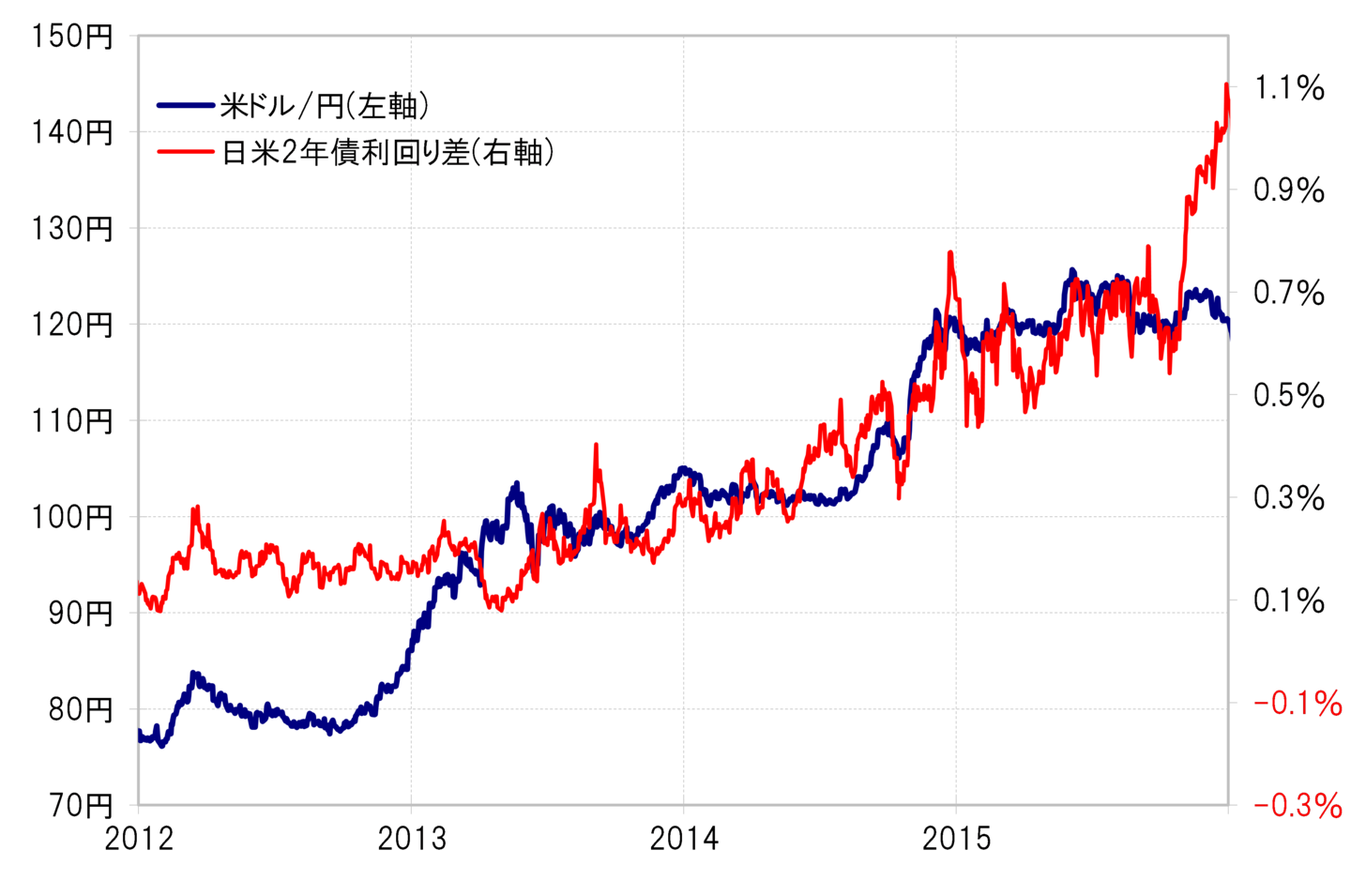

これまでも何度か指摘してきたように、アベノミクス円安は、日銀の大胆な金融緩和を受けて日本の金利が低下し、日米金利差(米ドル優位・円劣位)が拡大したことに沿った結果だった(図表1参照)。その意味では、基本的にアベノミクスが意図し、そして想定した結果だった可能性が高いだろう。

これに対して高市政権では、日銀の追加利上げをけん制し、それを遅らせた可能性はあったものの、日本の金利が大きく低下して日米金利差が拡大したわけではなく、むしろ金利差の縮小傾向が続く中で、それを尻目に米ドル高・円安が広がるところとなった。その意味では、金利や金利差との関係において、これまでの「高市円安」は、「アベノミクス円安」とは違うだろう。

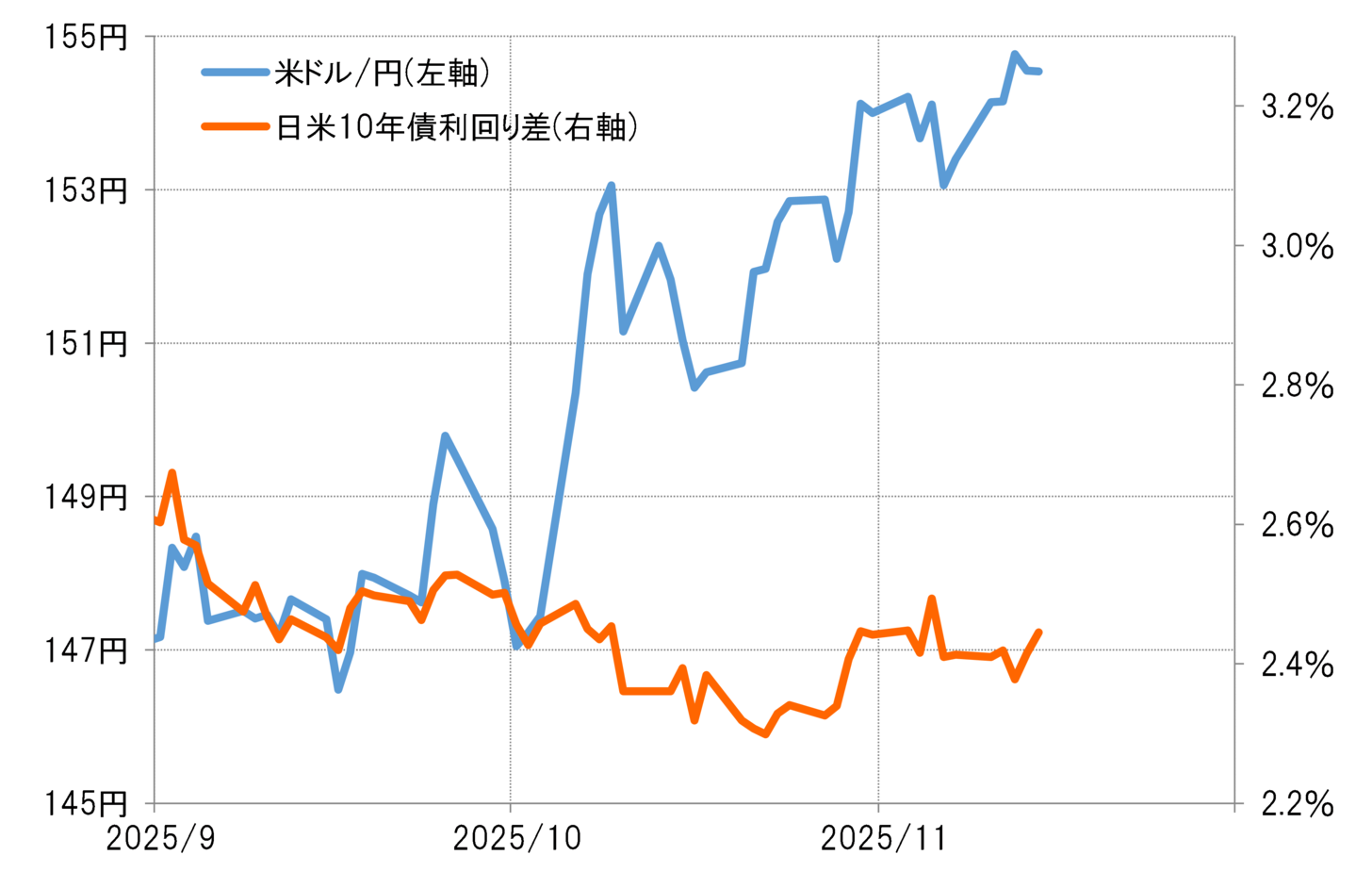

金利上昇や、金利差円劣位縮小に対しては、円買いで反応し円高になるのが普通だ。その意味では、金利上昇や金利差円劣位縮小でも円安が変わらない最近の状況は、「異常な円安」の懸念があるのではないか(図表2参照)。

異例なまでに長期化する金利差で説明できない円安

金利上昇への円買い反応が鈍く、むしろ金利上昇、債券価格下落局面で円売りが拡大するようになったのは、債券価格下落要因である日本の財政赤字拡大への懸念が強まった結果との説明が一般的だろう。では「債券売り=円売り」局面はまだ続くのか。

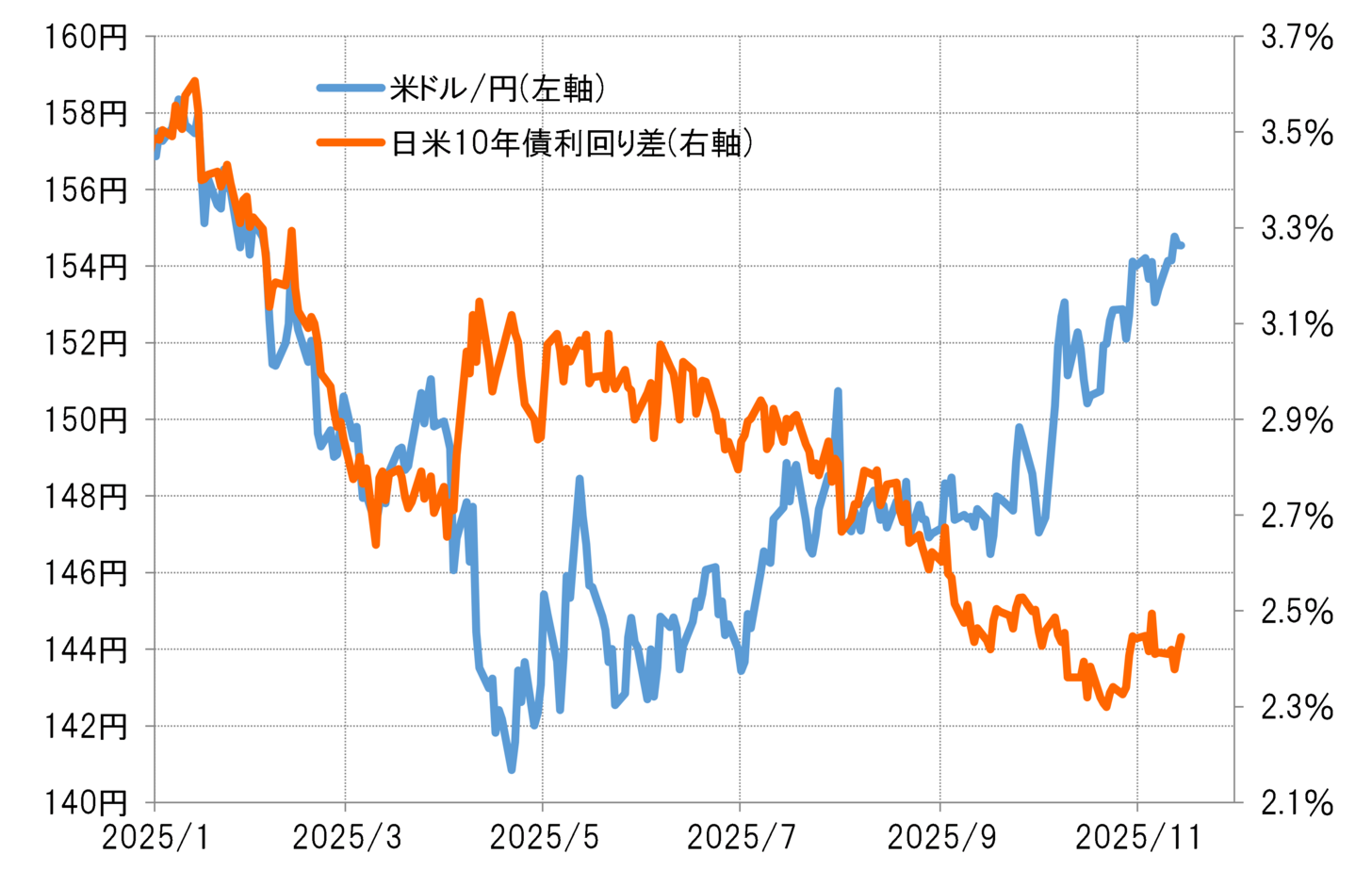

念のため、高市政権発足以前の米ドル/円と日米金利差の関係を参考にすると、金利差が示唆する米ドル/円の水準は147円程度である。では同じような考え方で、米ドル/円と日米金利差が連動していた2025年3月頃までの関係を参考にすると、金利差が示唆する米ドル/円の水準は144円程度になる(図表3参照)。

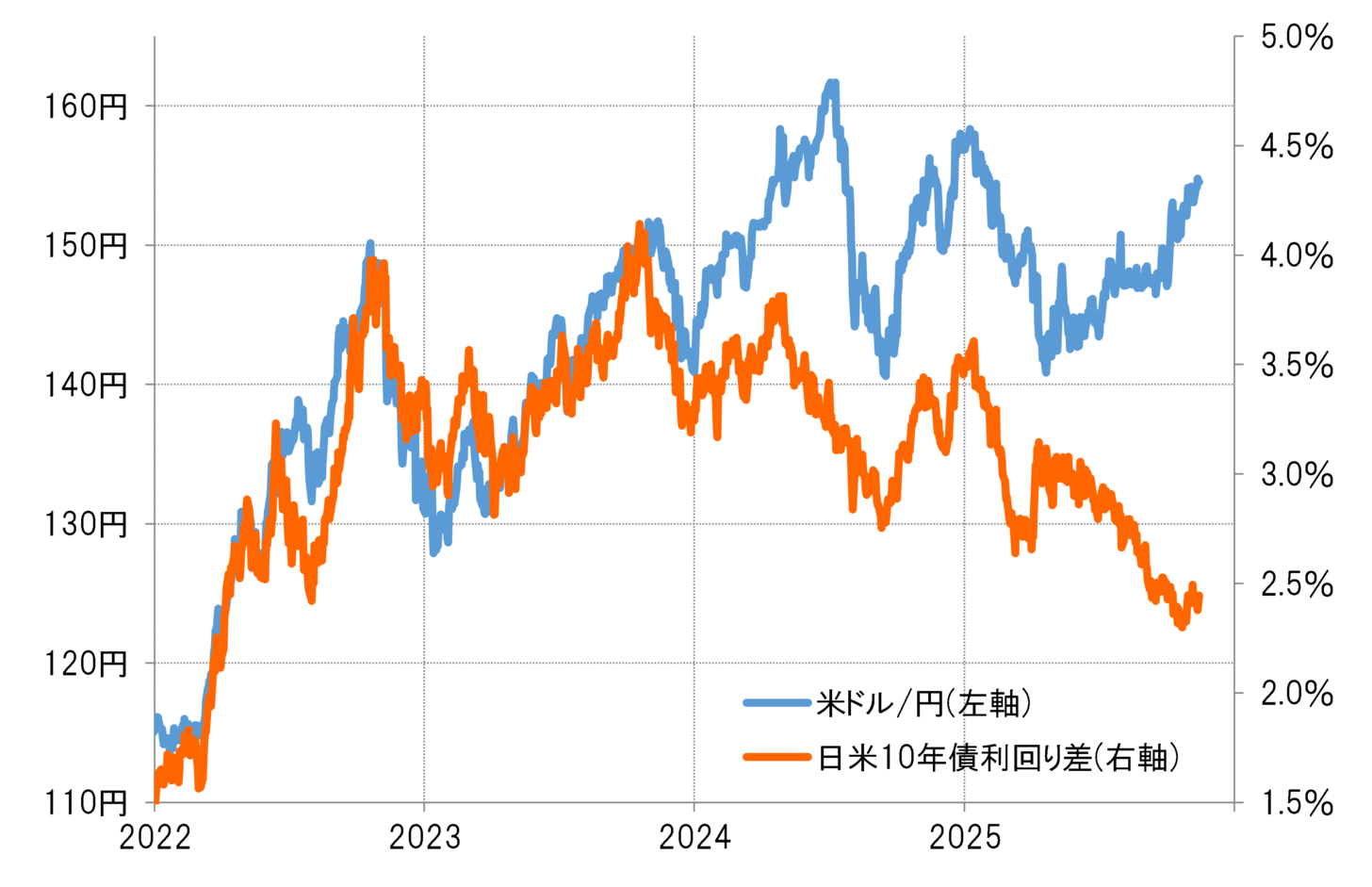

米ドル/円が、150円以上に上昇したのは2022年以降だったが、この頃まで米ドル/円の値動きは日米金利差でほぼ説明できる状況が続いていた。その当時の両者の関係を参考にすると、日米金利差が示唆する米ドル/円の水準は120円台にもなってしまう(図表4参照)。

以上から、日本の金利上昇、金利差円劣位縮小への円買い反応が急に鈍くなってきたということになる。このように見ると、高市政権発足後の円安拡大は、アベノミクス円安とは異なり、実際には意図せざる円安の可能性が高いということではないか。