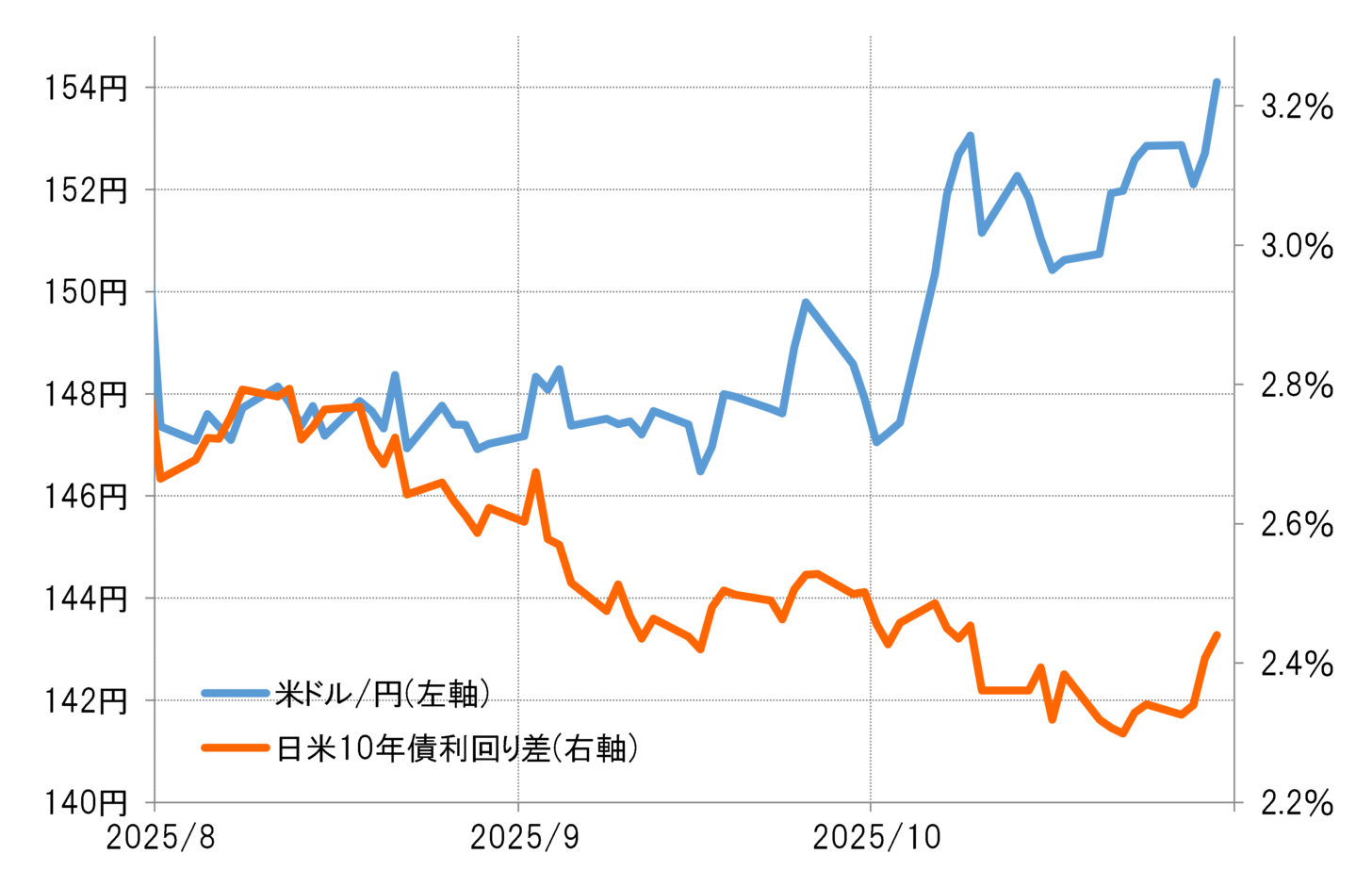

金利差からかい離した円安を説明してきたのは日本の長期金利上昇

米ドル/円は、10月4日の自民党総裁選で高市氏の新総裁選出が決まると、150円を大きく超えて米ドル高・円安が広がるところとなった。しかしこれは日米金利差(米ドル優位・円劣位)からは全くかい離したもので、金利差はむしろ縮小傾向が続いた(図表1参照)。

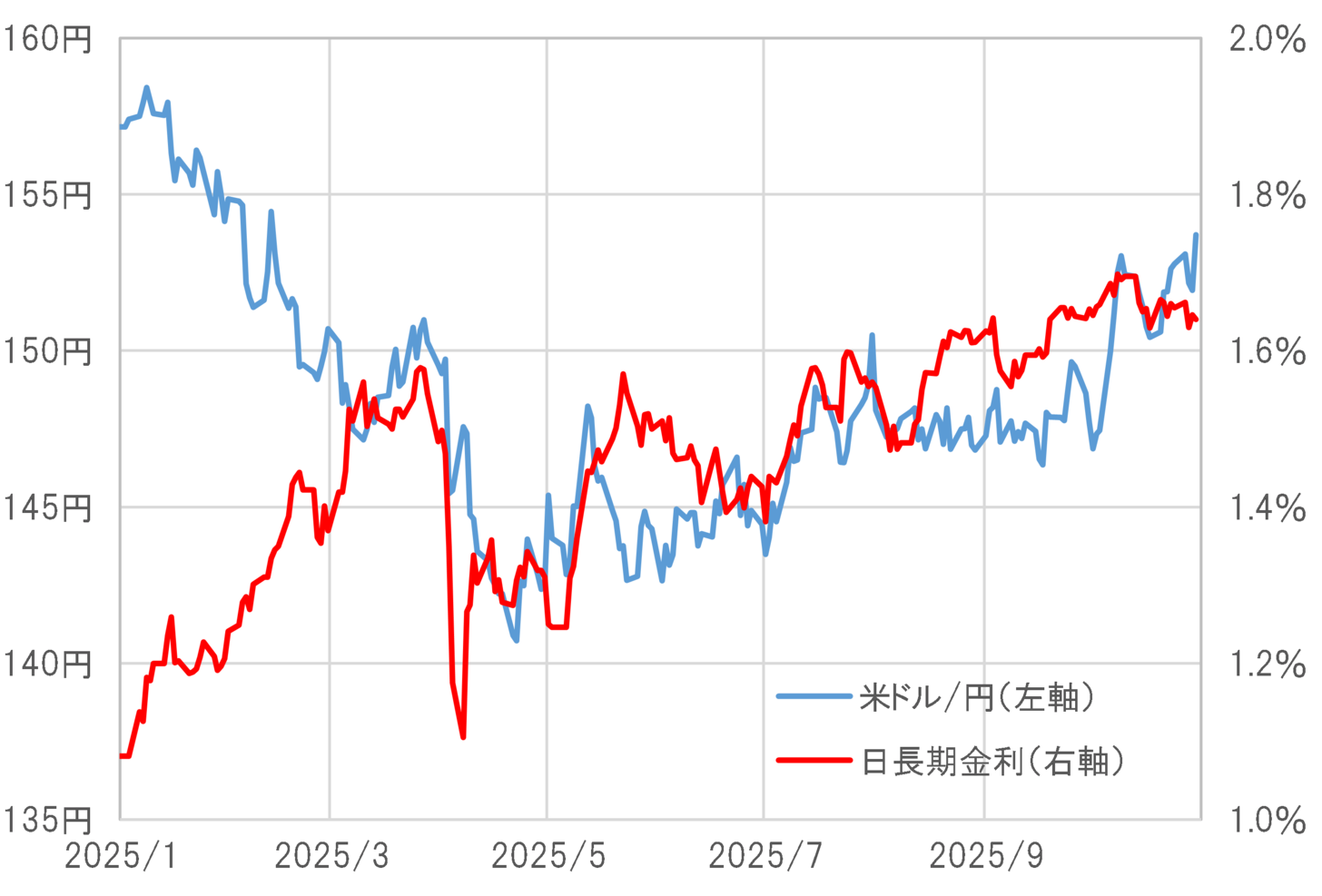

日米金利差では説明できないここ数ヶ月の米ドル高・円安を比較的うまく説明できそうなのは日本の長期金利上昇だった(図表2参照)。このためこの円安の主因は、財源が曖昧なまま消費税減税も行いかねない日本の財政リスクを警戒した債券売りとの見方が有力になっていた。

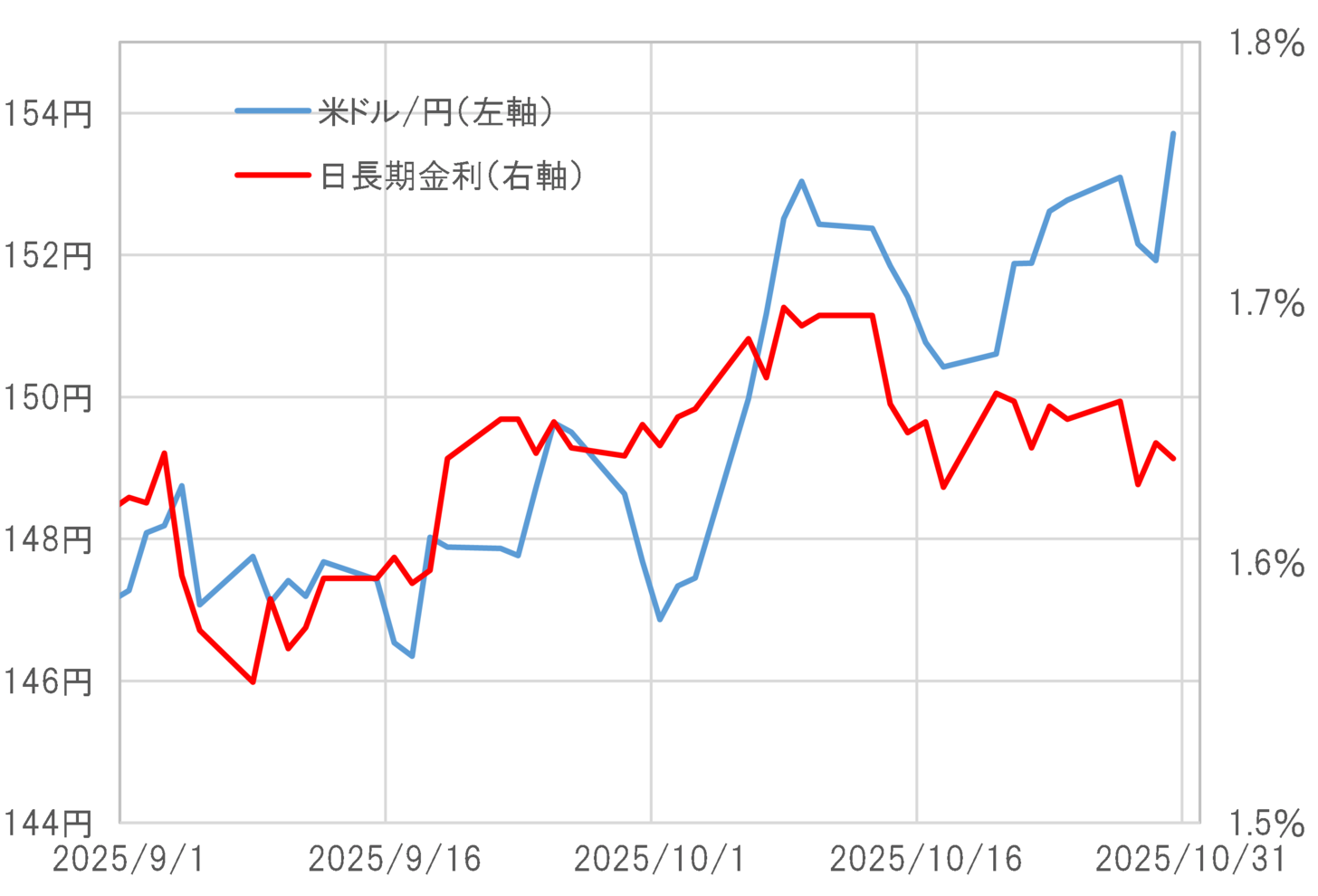

しかしそうした債券売りも、高市新総裁誕生直後こそ一段と広がったものの、その後は買い戻しの動きとなった。債券利回りである長期金利は、自公連立解消となった10月10日にピークアウトすると、その後は低下傾向となった(図表3参照)。ところが、債券売りが一段落したにもかかわらず、10月30日、日銀が利上げ見送りを決めたことをきっかけに円売りが再燃、米ドル高・円安は一段と広がるところとなった。

株高と連動する円安=円安の行方は株高次第?

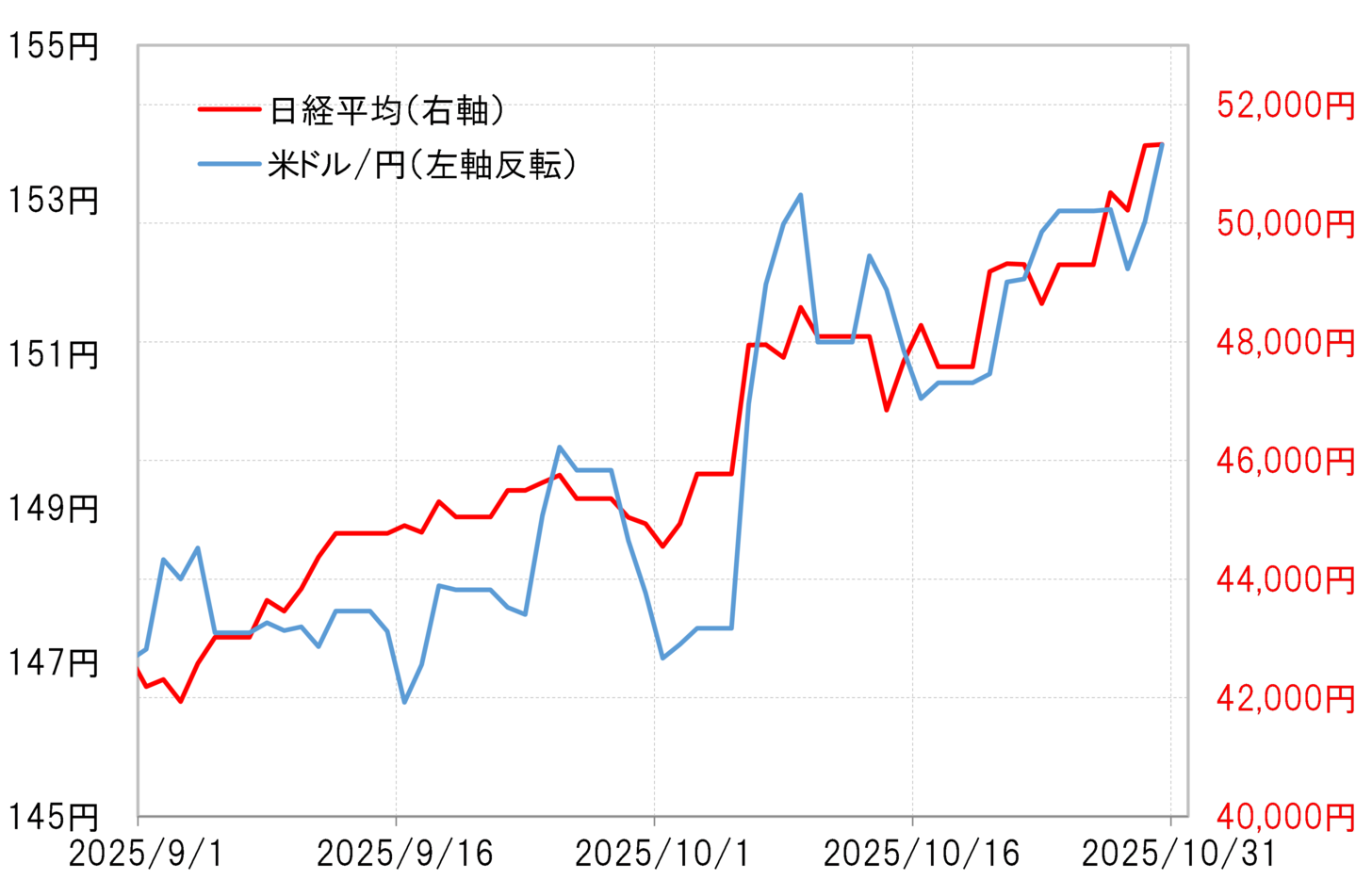

金利差だけでなく、日本の長期金利でも説明が困難になってきたこの円安の理由は何なのか。高市自民党新総裁誕生以降の米ドル高・円安は、ある程度株高と連動しているようにも見える(図表4参照)。その意味では、低利で安く調達した円を売ってリスク資産に投資する、いわゆる円キャリー取引が円安の一因である可能性は考えられなくもない。そうであるなら、株高の終了が円安終了の目安になる可能性はあるだろう。

しかし円安と株高の連動は、単に円安を好感して株高が続いているという可能性も考えられる。そうであれば、円安の理由を株高に求めることには無理があるだろう。以上のように見ると、今の円安をうまく説明できる「理由」を見つけるのはいよいよ困難になってきたのではないか。

「理由なき円安」の多くは投機主導=投機円売り転換の目処見えず

「理由なき円安」が続く場合の多くは、短期売買を行う投機筋によって主導される。例えば10月30日、日銀金融政策決定会合終了後の円急落は、明らかに投機筋の円売り仕掛けによって主導されたものだろう。そうであれば、投機筋が円買い戻しに転じると円安は止まり、円高へ反転する可能性が高まる。

ただ投機筋の円売り転換で重要な役割を担った日本の通貨当局による円買い介入は、これまでの実績を参考にするとまだまだ実現する感じではない。金利差や日本の長期金利など円安の「理由」がある程度特定できれば、それらの見通しを考えることで円安の行方を考えることも可能になるが、今回の場合「理由」が不明確なだけにこの先円安がどこまで進むかの見通しも判断しにくくなっている。