電力EPC=「発電所を丸ごとつくる会社」

アルガン[AGX]は、発電所やエネルギー関連施設を設計・建設するエンジニアリング企業です。EPC(設計・調達・建設)を一貫して手がける電力インフラの専門会社で、火力・再生可能エネルギー・バイオ燃料など、多様な発電プロジェクトを請け負っています。平たく言うと、「発電所を丸ごとつくる会社」です。

同社は子会社を通じて「電力業界サービス」「産業建設サービス」「通信インフラサービス」の3つの事業セグメントを展開しています。電力サービスが全体の79%を占め、産業建設サービスが19%、通信が2%という構図です(2025年1月期)。

【1】「電力業界サービス」

天然ガス火力発電所や再エネ発電設備の建設を行います。米国のGemma Power Systems(GPS)とアイルランド・英国のAtlantic Projects Company(APC)を通じて提供されています。発電分野では、天然ガス火力発電所の建設に強みを持ちながら、太陽光や風力などの再生可能エネルギー、さらには大規模太陽光と蓄電池を組み合わせたプロジェクトも対応しています。7月末時点の受注残の内訳を見ると、天然ガス火力発電所が61%、再生可能エネルギー発電所が29%でした。

【2】産業建設サービス

The Roberts Company(TRC)を通じて、工場や化学プラント、リサイクル施設などの建設や改修を行います。

【3】通信インフラサービス

SMC Infrastructure Solutions(SMC)を通じて、通信、配線・データセンター関連設備の施工を行っています。

GPSとAPCが発電所のEPCを担い、TRCが製作・据付やメンテナンスを、SMCが通信系工事を担当。子会社を組み合わせることで、グループ内で顧客に対応することができます。例えば、ルイジアナ州のLNG関連プロジェクトでは電力セグメントにTRCが協業して完工に至っています。

需給ひっ迫の事業環境、スーパーサイクルに乗るEPC請負業者

米国では、電力需要の急拡大と、老朽設備の退役や新設遅れによる供給制約が同時進する需給ひっ迫の状況が進行しています。EIA(米国エネルギー情報局)によると、2024年には電力消費量は前年比で128TWh増加したと言います(ニューヨーク市の年間消費量の2倍以上)。そして2025年、2026年も過去最高の電力消費量を更新する見通しとしています。電力消費量の急増は、電力の需給ひっ迫によって進行しています。米国では、あらゆるものの電化が進む中、さらにAI駆動型の巨大データセンター、EVの普及と充電網整備、製造業のリショアリングが重なっているところです。

特に影響しているのが、AI関連需要です。AIデータセンターは1GWを超える規模の電力を必要とします。なんと200万人の都市の電力供給量に匹敵する規模です。さらにアルファベット(Google)[GOOGL]、マイクロソフト[MSFT]、OpenAI、メタ・プラットフォームズ[META]などがマルチGW級のデータセンターを建設し、専用の大規模電源確保に踏み出しています。こうした状況下、AI関連の電力需要は2027年までに年間70%増加すると予測されています。

一方、供給側では逼迫が進んでいます。戦後建設された火力発電所が老朽化しており、EIAによると、今後10年間で少なくとも78GWの置き換えが必要とされています(78GWは5800万世帯に電力を供給するのに十分な量とされる)。2025年だけでも12.3GW(前年比65%の増)の発電容量が廃止される予定であるほか、天然ガス火力発電設備も2.6GWが廃止される予定です。

代替エネルギーとして再生エネルギーの導入も進んではいますが、出力の不確実性が課題のままで、結果として、24時間365日稼働可能な天然ガス火力発電が再評価されることになりました。テキサス州の「Texas Energy Fund」に象徴される“信頼性のためのガス回帰”も追い風に、石炭から天然ガスへの置き換えが進んだことで、米国の発電ミックスは様変わりしました。2000年代の石炭火力50%、天然ガス21%の割合から、今では石炭火力15%、天然ガス42%となっています。このような需給ひっ迫の事業環境はEPC請負業者にとって、大きなチャンスとなっています。

競争優位性持つ数少ない電力インフラの総合請負会社

もう一つ、押さえておきたい業界の状況があります。それは、過去10年間で統廃合が進み、請負業者の数が減った事です。この間、安い価格での固定価格契約により赤字を抱えた多くの業者が撤退していきました。その結果、今は残り少ない業者が急増するプロジェクトに対応する、という状況となっています。これは、案件が生き残った有力な業者に集中し、より有利な契約条件を獲得できるということです。

こうした中、同社は、中核のGPSとAPCが大型電源のEPCを担い、TRCとSMCが据付・定修・配線を含む周辺工事を担うという構造で、ワンストップで対応することができます。天然ガス火力で系統安定性を担保しつつ、メガソーラーや蓄電池にも対応できるのも強みです。

さらに同社には、強い財務基盤という強みもあります。2026年第2四半期末の財務状況は、5億7200万ドルの現金・短期投資を保有し、有利子負債ゼロでした。天然ガス火力発電プロジェクトには莫大な費用がかかり、相当の保証債務を確保する必要があるため、強い財務基盤を持つ請負業者が評価されます。この点、同社は競争優位性があると言えます。

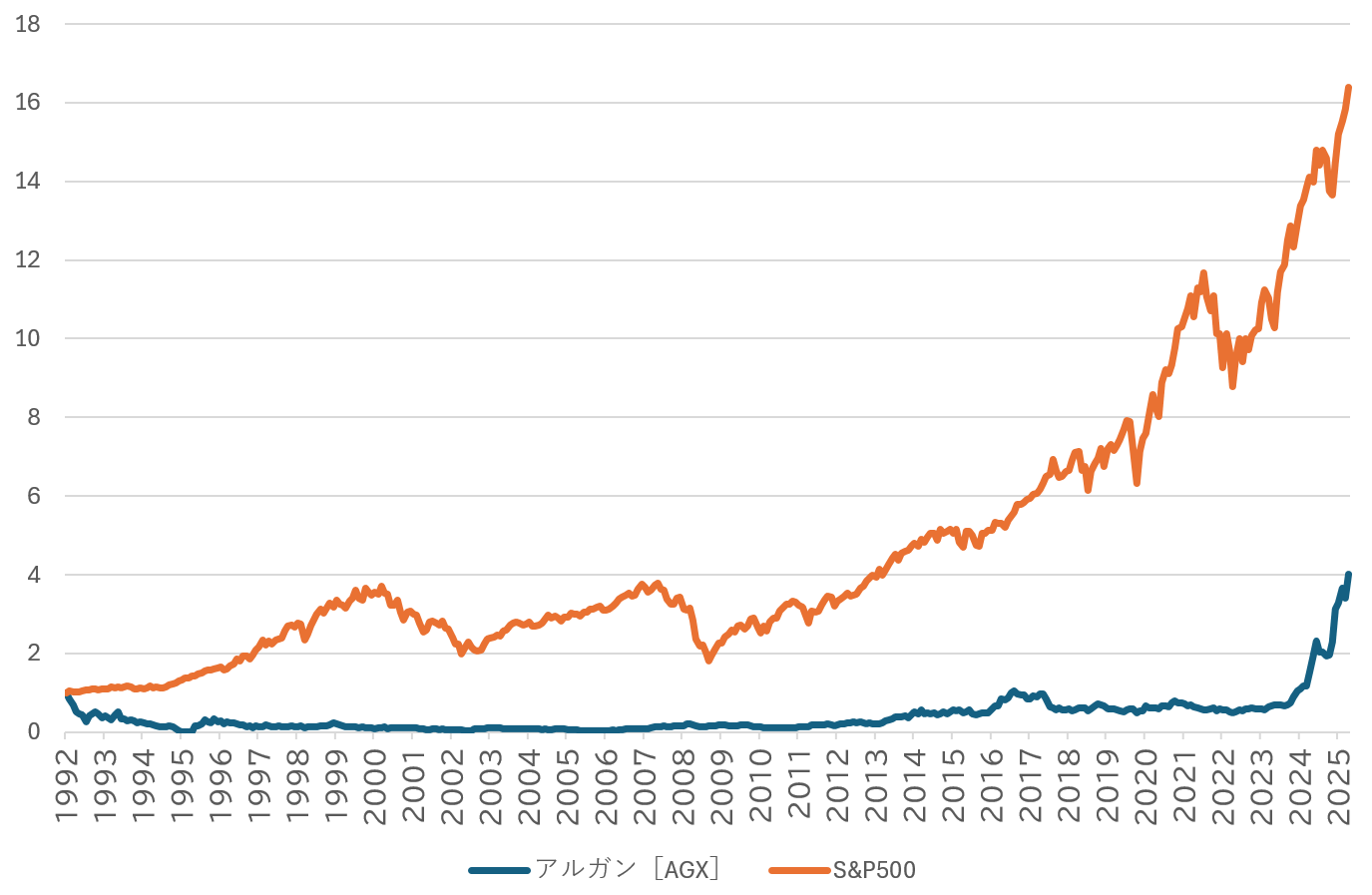

こうした事業環境と競争力は、業績にしっかり反映されており、2025年1月期は記録的な年となりました。けん引役の電力サービスセグメントの受注残は期末時点で12億ドルと前年から倍増し、連結受注残14億ドルに達しました。さらに2026年第2四半期末には、前年比89%増となる19億5000万ドルとなりました。2025年12月に発表される2026年第3四半期はこの水準を上回る見込みです。

大型案件が売上寄与し始める段階に。成長の継続を期待

業績は好調。通期の見通しについては公表されていませんが、過去最高受注残の更新と大型案件の進行を見る限り、売上の積み上がりと利益率の維持・改善は続く見通しです。受注残はガス火力・再生可能エネルギー・水処理を核に、米国とアイルランドで複数の大型案件が段階的に売上計上期へ入っていきます。業績寄与の時期は、2025年は水処理(2件)と米中西部の太陽光+蓄電、2026年はオハイオ州の950MW「トランブル・エネルギーセンター」とイリノイ州の405MWソーラーのダブル寄与、2027~2028年はテキサス1.2GW「サンドウレイクス」、米700MWのCCGT、アイルランド次世代バイオ燃料300MW「ターバート」(300MW)」とピーキング170MW「Platin」の四本柱が加わり、収益の拡大期を迎えます。

特に、「サンドウレイクス」発電所プロジェクトが注目されるところです。テキサス州は経済成長が続いていることに加え、米国で最大のデータセンター市場となっています。テキサス州電力局によると、州のピーク電力需要は2031年までに現在の2倍以上になると予想されています。電力需要を享受した収益拡大に加えて、将来の案件獲得の足掛かりとなる可能性があるでしょう。同社では、この1年半で人員を拡大し一度に10~12件の大規模電力案件を処理できる体制を整えたといいます。こうした成長に向けた投資が着実に実を結んでいるということが言えます。

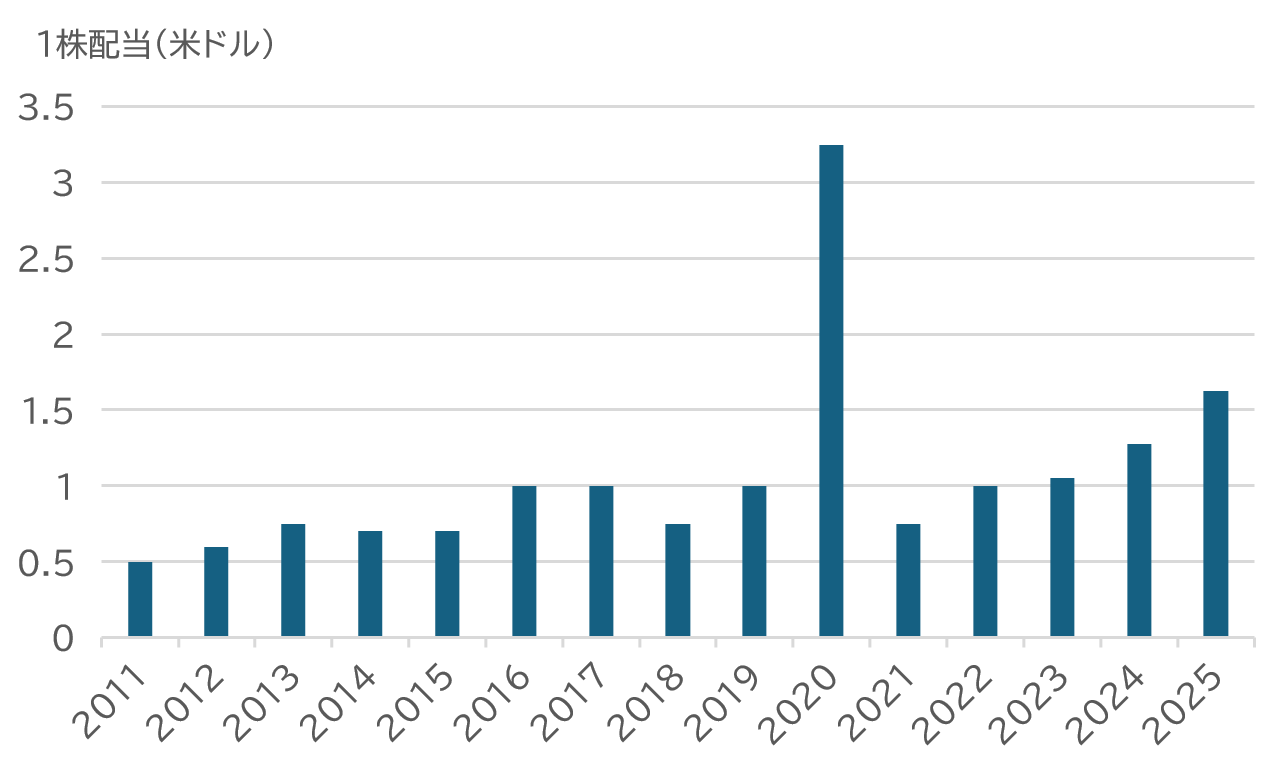

一方で、株主還元も継続して行っています。同社では、安定した利益還元と堅実な財務運営を重視する方針の下で、自社株買いと配当を通して株主に利益を還元しています。2025年1月期には総額1980万ドルを還元しました。配当については、おおむね30~40%前後の配当性向で余裕のある配当を行っています。

無借金かつ厚いキャッシュポジションに加え、大型案件の業績寄与が始まることを考えると、今後連続増配が続く余地はあると思います。自社株買いについては、2021年からの1億2500万ドルの自社株買いプログラムが継続しています。4月には承認総額が1億5000万ドルに引き上げられました。これまでに1億960万ドル(今期上半期に700万ドル)が買い戻されましたが、まだ4040万ドルの買い戻し余地が残されており、株価の下支えとなります。