円安容認のアベノミクス継承を手掛かりに拡大する円売り

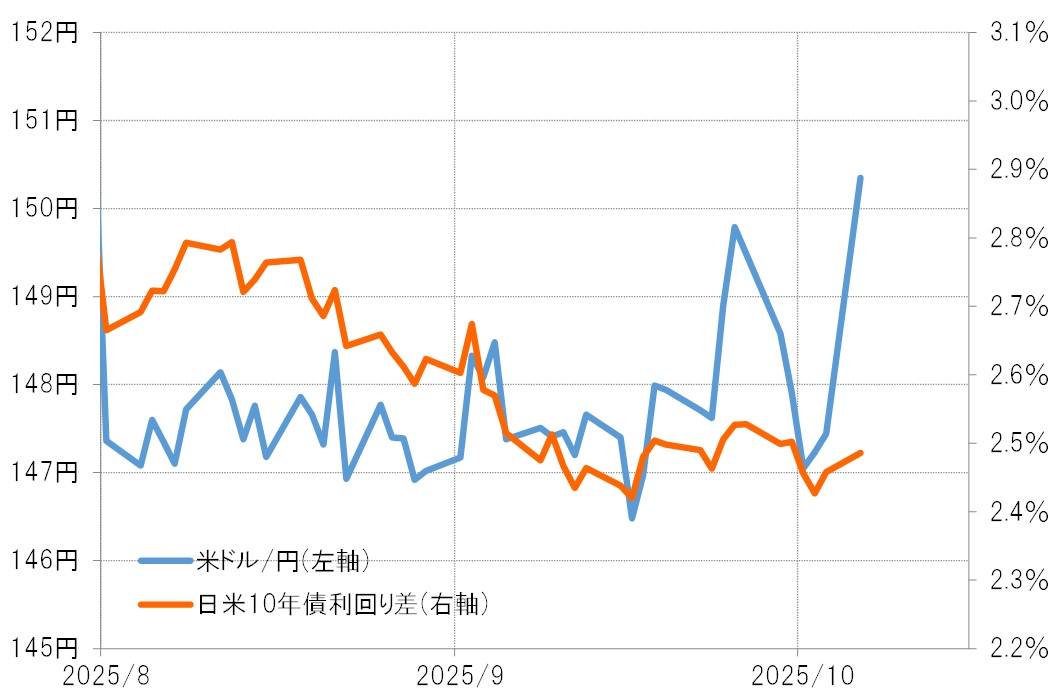

自民党総裁選挙前に147円台だった米ドル/円は、高市新総裁誕生を受けて一気に150円を超えるまで急騰した。この米ドル高・円安は、日米金利差(米ドル優位・円劣位)からは大きくかい離した動きであり、おそらくこの先も日米金利差が150円を超える米ドル高・円安を正当化するまで拡大する可能性は低いのではないか(図表1参照)。日本は利上げを行い、米国が利下げという日米で逆向きの金融政策は当面続くと考えられるからだ。

そうした中で、目先的に米ドル買い・円売りを主導しているのは短期売買を行う投機筋の動きだろう。その1つには、大きく米ドル売り・円買いに傾斜していたポジションの損失拡大を回避するための動きもあるのではないか。

ヘッジファンドの円買いポジション損切りの円売りも後押しか

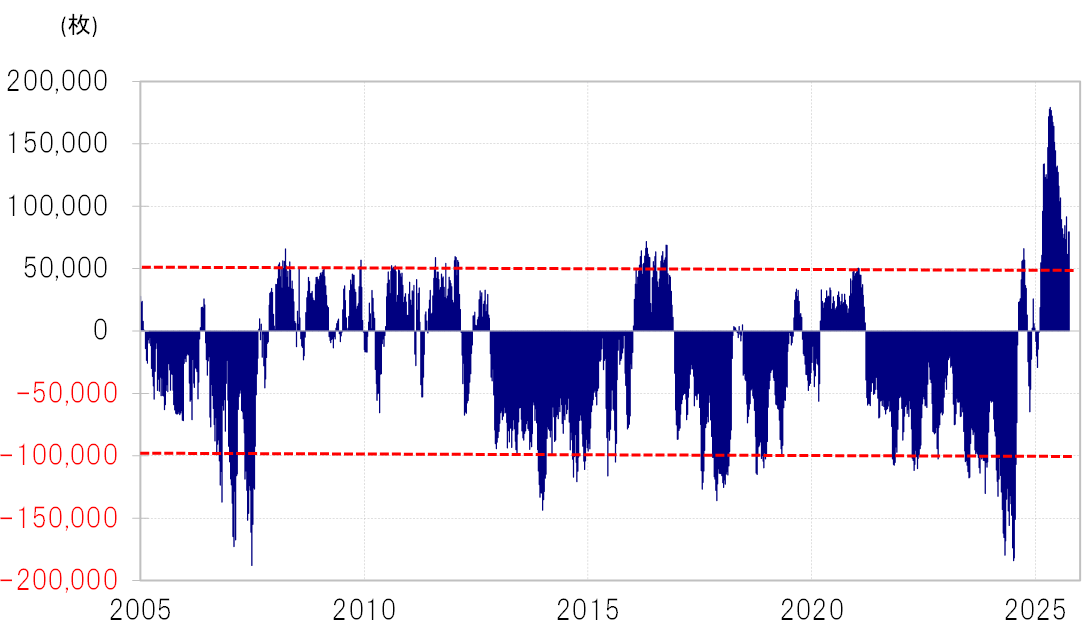

ヘッジファンド(以下、ヘッジF)の取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、9月23日時点で7.9万枚の買い越し(米ドル売り越し)だった(図表2参照)。米政府の機能が一部停止した「シャットダウン」の影響と見られ、データの更新が遅れているが、それにしても一時に比べて円買い越しは減ったものの、確認できる限りではまだまだ大幅な円買い越しが続いている。

この米ドル売り・円買いポジションの損益分岐点は、米ドル/円の120日MA(移動平均線)を参考にすると146円程度と考えられる。従って150円を超えて米ドル高・円安が進むと損失拡大が懸念されるため、ポジションを処分する米ドル買い・円売りが拡大し、それが米ドル高・円安を後押ししている可能性があるだろう。

円安容認のアベノミクスからサナエノミクスは微妙に変化も

またヘッジF以外の投機筋の中には、円買いポジション処分の円売りではなく、素直に金利差円劣位により、有利な円売りポジションを拡大している動きもあるだろう。ただし要注意なのは、金利差などで正当化されない投機的円売りは、通貨当局の円安けん制などをきっかけに反転するリスクもあるということだ。

一部報道によると、高市新総裁のブレーンとされる本田元内閣官房参与は、過度な円安は物価を高止まりさせるとして、「(円安が)150円を超えたら、やや行き過ぎだろう」との認識を示していた。

かねてより高市新総裁は、大胆な金融緩和と、それを受けた円安の容認でデフレからの脱却を目指した「アベノミクス」の継承を自認してきたが、この1年の日本国内の物価高の拡大や貿易相手国の通貨安に厳しい米トランプ政権の登場などにより、金融緩和と円安への認識は微妙に変わった可能性がある。投機的円売りは、かつての「アベノミクス」から微妙に変化した「サナエノミクス」を試しているが、円安容認姿勢などの変化を確認したら円売りは反転する可能性もあるのではないか。

円安の行方、株高も目安に=ユーロ/円などで顕著

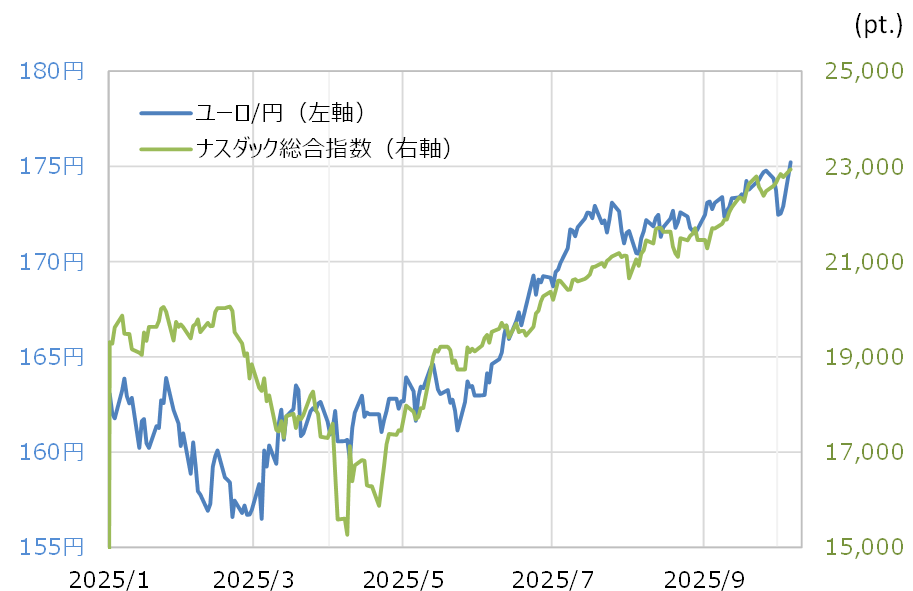

もう1つ「高市円安」が進む目安としては株高に注目したい。金利差からかい離しているものの、株高と連動しているのは米ドル/円以上にユーロ/円で顕著だ(図表3参照)。高市新総裁誕生は、積極財政への期待や利上げ慎重との見方が好感されて株価急騰をもたらしたが、それがどこまで続くかも円安継続の目安として注目される。

ただし、ユーロ/円の場合などは細かく見ると、日本株よりナスダック総合指数など米国株との相関性が高い。その米国株には、「シャットダウン」長期化などによる米経済悪化との懸念要因もあるため、株安への転換となった場合は、それがユーロ/円などクロス円の円高へ反転するきっかけになる可能性があるのではないか。