先週(9月29日週)の振り返り=前週から一転、米ドル/円146円台へ反落

「ダマシ」となった前週の米ドル「上放れ」

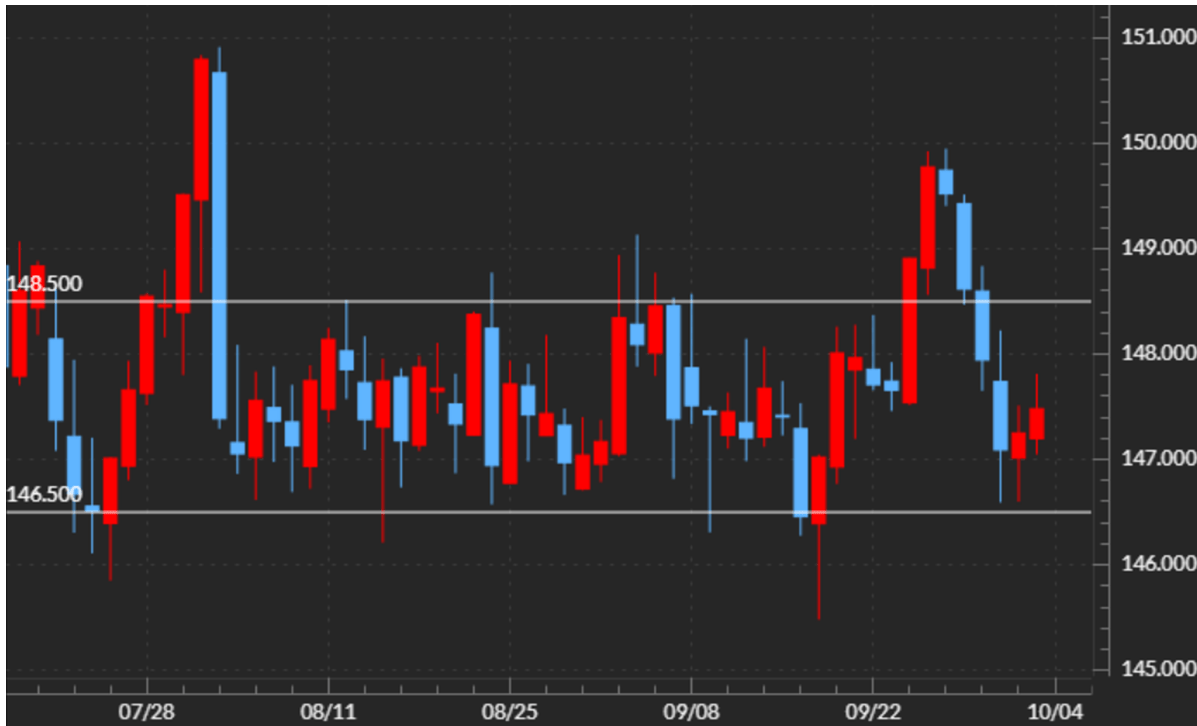

米ドル/円は先々週(9月22日週)、約1ヶ月半も続いた小動きを「上放れ」、150円に迫る動きとなりました。しかし、先週(9月29日週)は一転して下落に向かい、一時は146円半ばまで下落しました。結果的には9月22日週の「上放れ」は一時的な動き、いわゆる「ダマシ」となり、元の小動きのレンジに戻るところとなったのです(図表1参照)。

先週(9月29日週)米ドル/円が下落に転じた理由は、米政府機能が一部停止、いわゆる「シャットダウン」となったことを受け、米景気への悪影響への懸念から米金利が低下したこと、一方で日銀関係者の発言などから10月の日銀利上げ期待が高まり日本の金利が上昇したことなどがきっかけとされました。

なぜ急に日米金利差縮小に反応したのか=株高転換の可能性への反応か

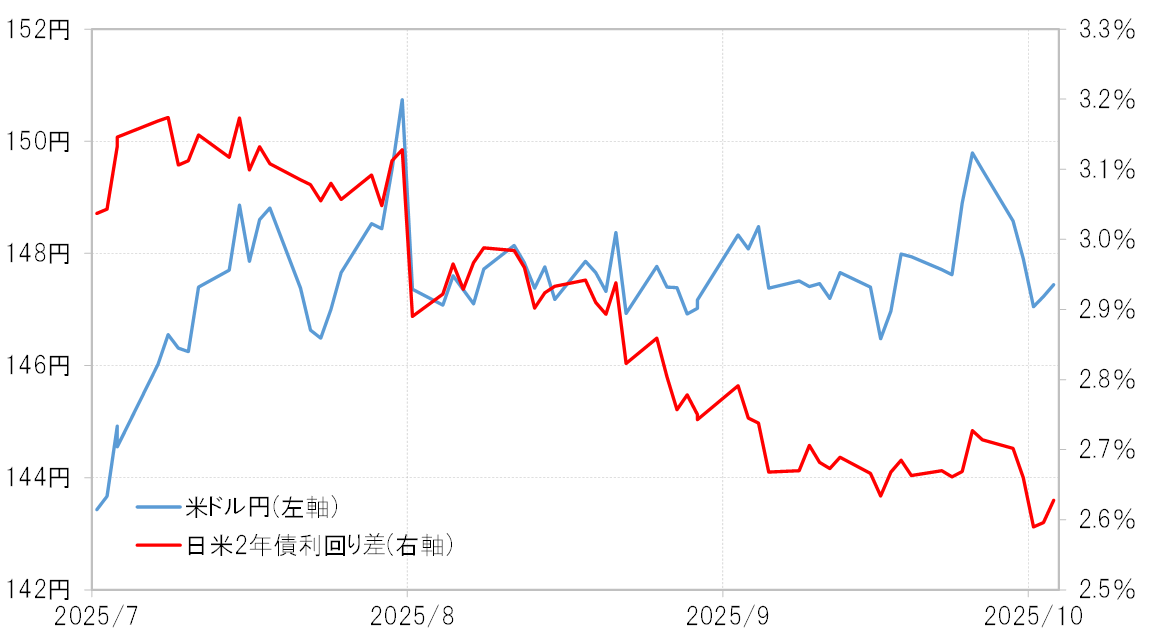

ただ日米金利差(米ドル優位・円劣位)縮小は、先週(9月29日週)急に起こったものではなく、8月から基本的に続いていました。それに対して米ドル安・円高の反応の鈍い状況が続いていましたが、それがなぜ先週は過敏な反応となったのでしょうか(図表2参照)。

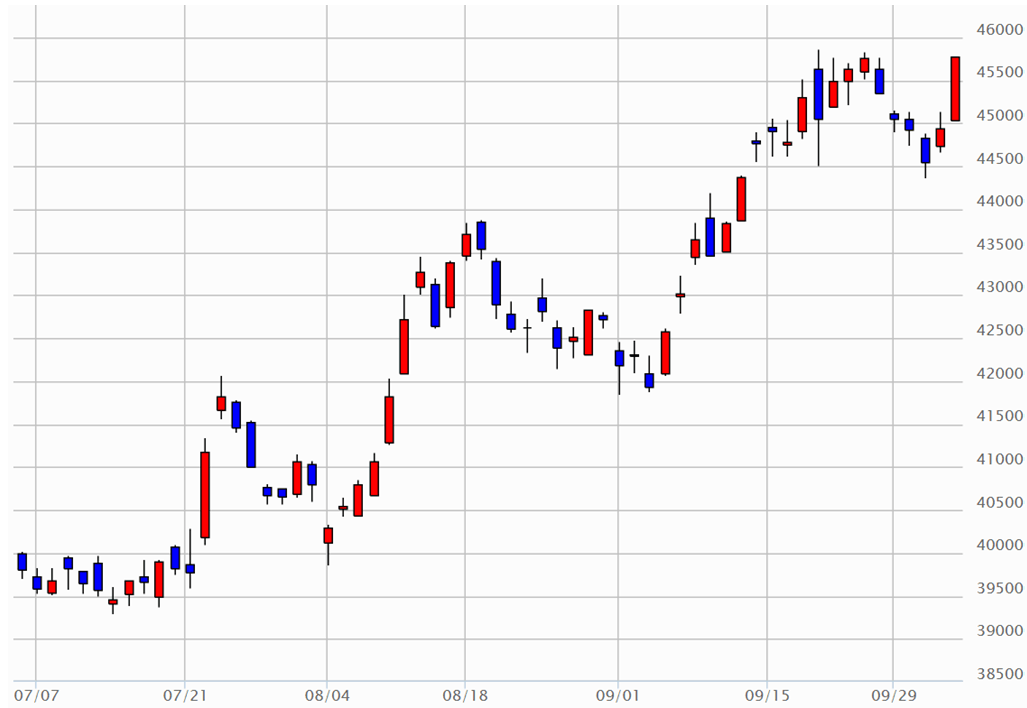

株価の動きに注目すると、日米などの株価はここ数ヶ月最高値を更新するなど株高傾向が続いてきましたが、先週(9月29日週)は週半ばにかけて日経平均株価が4営業日続落するなど、わずかですが変化の兆しが見られました(図表3参照)。それが円安から円高への転換を模索するきっかけになった可能性に、個人的には注目したのです。

金利差からかい離の円安は株高と連動=分かりやすいユーロ/円

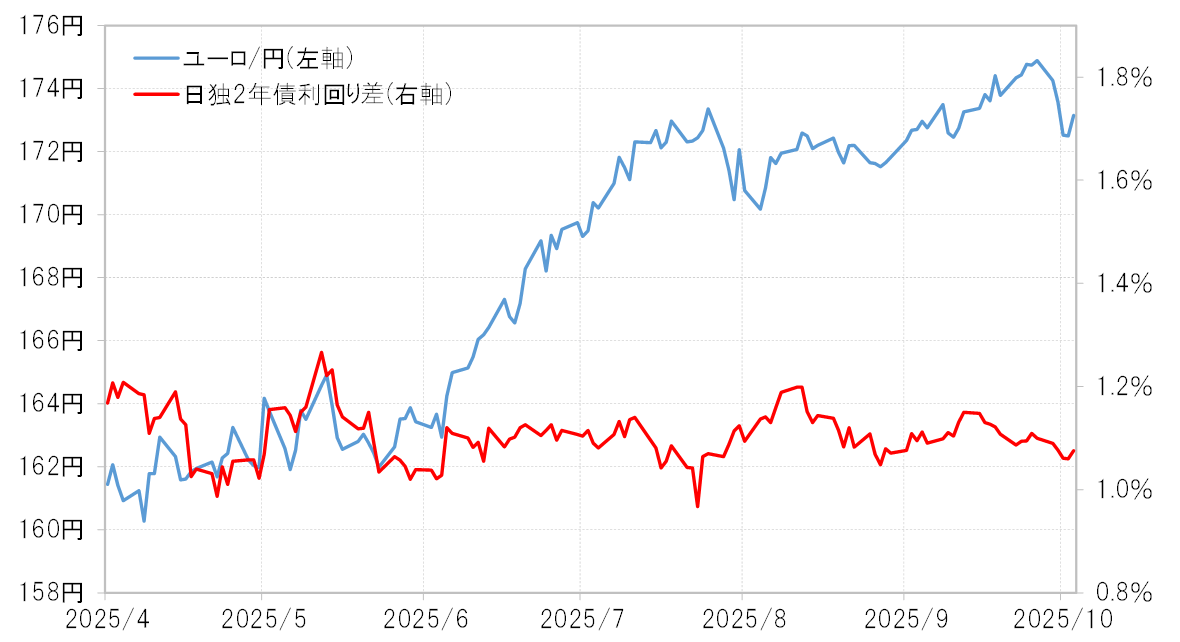

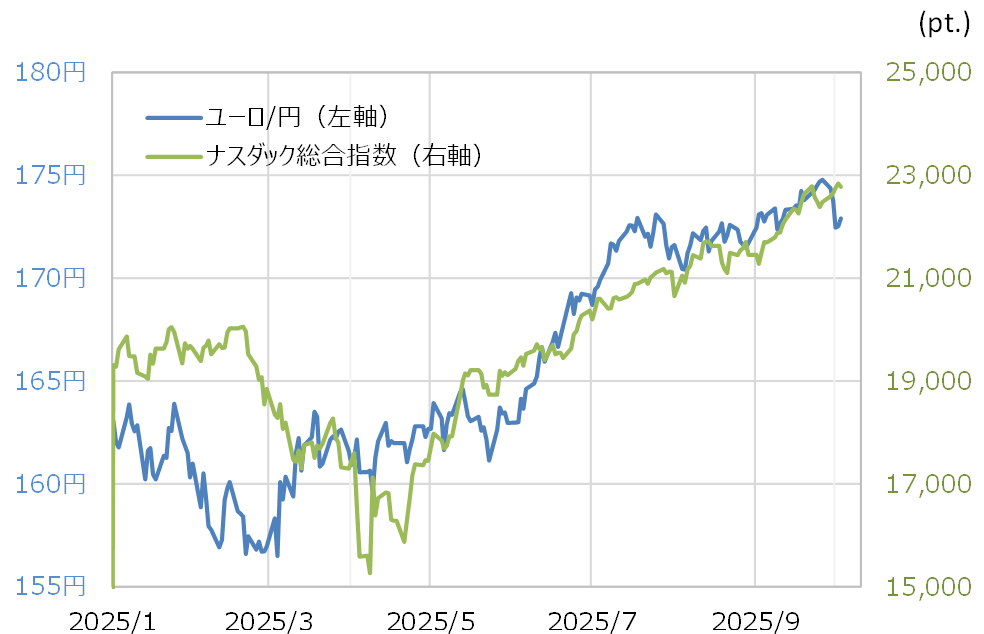

金利差円劣位縮小へ円高反応せず、金利差円劣位からかい離した円安が広がったのは、米ドル/円以上にユーロ/円などの方がより分かりやすかったともいえるでしょう。ユーロ/円は一時、2024年7月に記録した最高値に迫る175円台まで上昇しましたが、これは全く日独金利差(ユーロ優位・円劣位)で説明できないものでした(図表4参照)。

金利差で説明できないユーロ/円の上昇は、ナスダック総合指数など最高値を更新する株価の動きに沿ったものに見えました(図表5参照)。以上のように、これまで円高への反応が鈍かったところから、先週急に円高へ比較的過敏な反応となったのは、金利差への追随より、一時的でしたが株安になった影響が大きかったのではないでしょうか。

それでは「株高=円安」、またはその逆の「株安=円高」といった株と円の関係をもたらしたのは何かといえば、それは円キャリー取引ではないでしょうか。低金利で安く調達した円を売ってリスク資産に投資する取引を円キャリー取引と呼びますが、日米などの株価が最高値を更新するリスクオン局面でそんな円売り運用が拡大したことが、「株高=円安」の背景にあったと考えると、その株高に変化の兆しが出たことで先週一時円高が広がったと考えることは可能でしょう。

今週(10月6日週)の注目点=高市新総裁、「シャットダウン」などは株価にどう影響するか?

円安が続くか小動きが続くか、株価動向にも注目

米ドル/円は、先週(9月29日週)は下落に転じたものの、それでも146円半ばまでの下落にとどまりました。それは、これまで見てきたことからすると、日米などの株安が広がらなかったことが大きいのではないでしょうか。

結局、米ドル/円は先々週の「上放れ」がいわゆる「ダマシ」に終わり、元の146円半ば~148円半ば中心のレンジ相場内に戻っただけにとどまりました。では、この小動きはまだ続くのか、それとも新たな方向性が出るなら、それは円高か、それとも円安でしょうか。それは、株価の動向が鍵になるのではないでしょうか。

10月4日の自民党総裁選で高市早苗氏が新総裁に決まりましたが、これが株高の流れにどのように影響するのか。また、米国では「シャットダウン」などの影響が株高の流れに変化を生じさせるかが重要になるのではないでしょうか。

「株高=円安」には自ずと限界があるか=今週(10月6日週)の米ドル/円は147~150円で予想

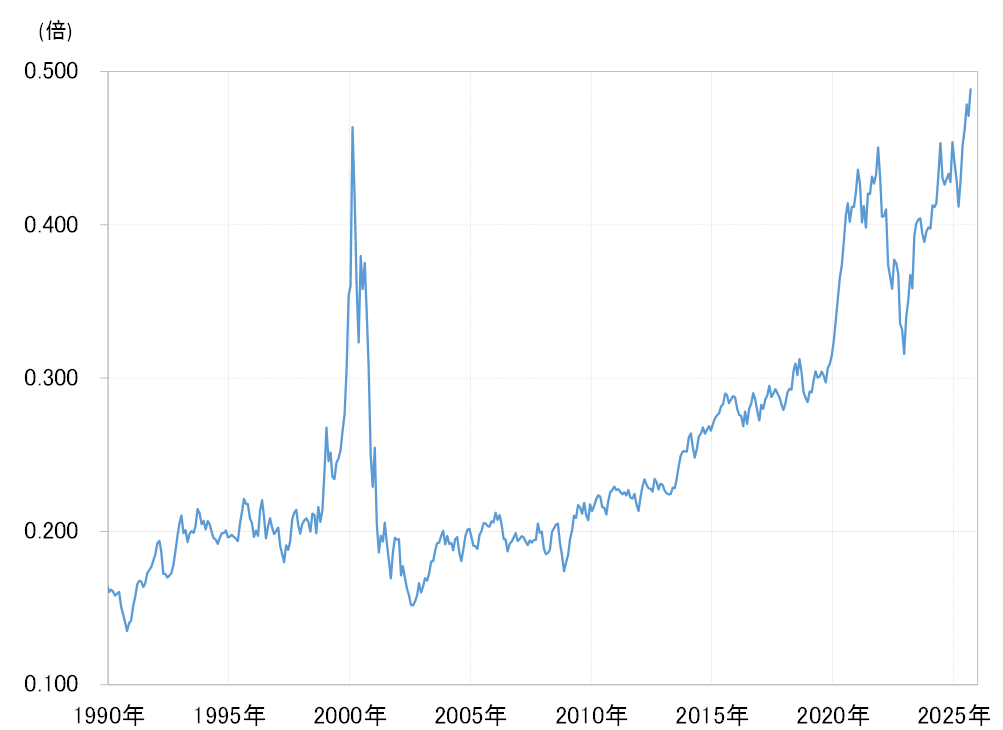

9月下旬に、パウエルFRB(米連邦準備制度理事会)議長が、「株価はかなり割高になっている」と、FRB議長としては異例の株価への言及がありました。実際に、NYダウに対するナスダック総合指数の割高は、2000年のITバブルのピーク以上に拡大しています(図表6参照)。これはAIブームなどの「行き過ぎ」を懸念させるものではないでしょうか。そういった「行き過ぎ」の反動で株高が変化するかを引き続き注目したいと思います。

積極財政派とされる高市氏の自民党新総裁就任、これを受けて株高が進むとの見方があります。ただし、財源が曖昧なままでの積極財政が株高要因なのか、懐疑的な見方もあります。以上を踏まえると、高市新総裁誕生を受けた「株高=円安」トライがどこまで続くかは不透明ではないでしょうか。

高市新総裁誕生を受けた「株高=円安」には自ずと限界があり、その反動リスクを警戒するという意味で、今週(10月6日週)の米ドル/円は、米ドル高・円安トライの限界を想定しながら、147~150円で予想します。