3大通貨の中では空前の米ドル「売られ過ぎ」

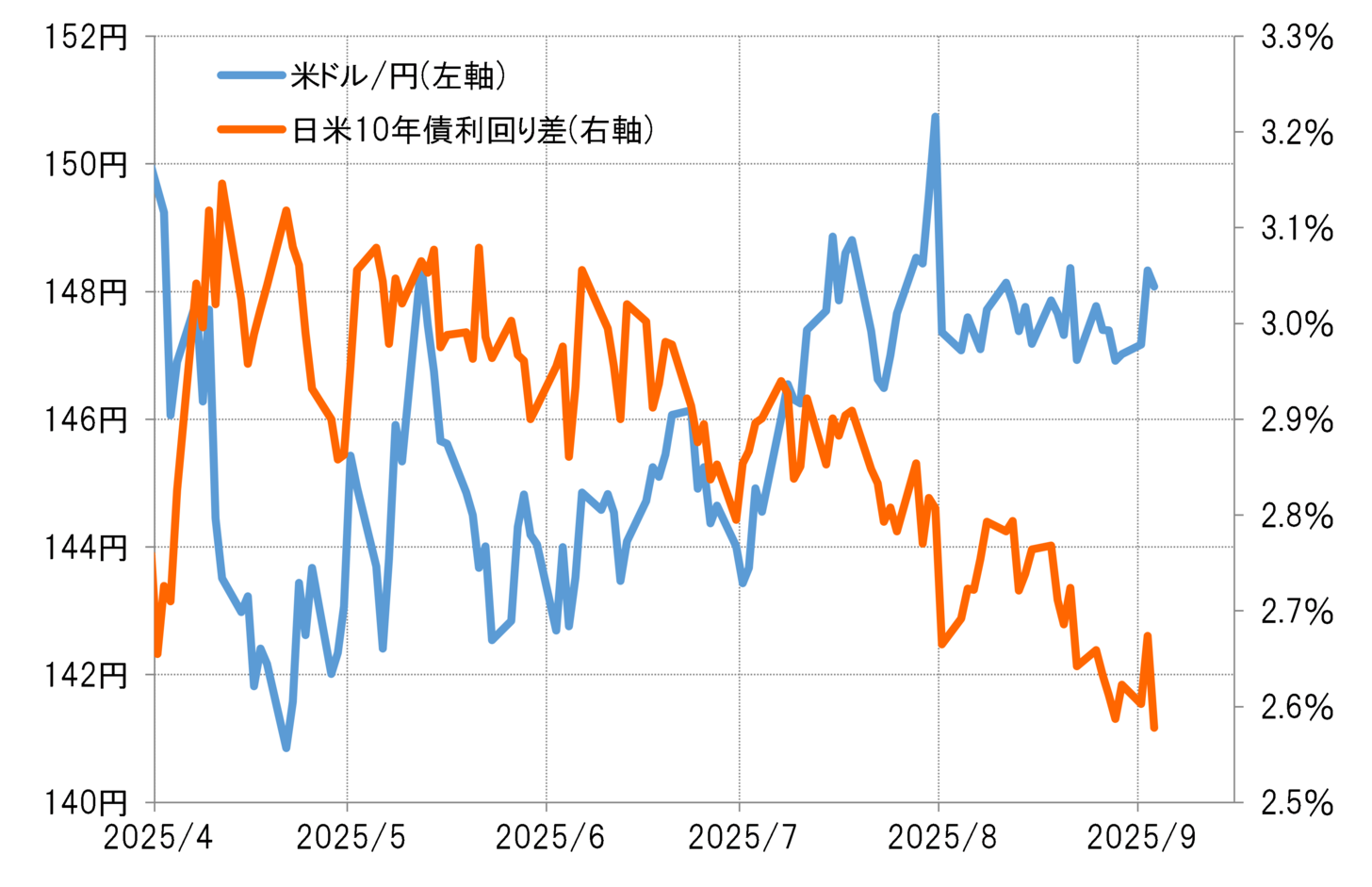

日米10年債利回り差(米ドル優位・円劣位)は、5月までは3%前後で推移していたが、最近は一時2.6%を割れるまで縮小した。ところが金利差縮小の割に米ドル/円は下げ渋りが続き、7月以降はむしろ一時150円まで上昇した(図表1参照)。このように金利差縮小などの米ドル安要因に対し、鈍い反応が続いたのはなぜか。

CFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジションを、主要5通貨(円、ユーロ、英ポンド、カナダドル、豪ドル)を対象とした結果でみると、6月まで大幅な売り越しとなっていたが、7月以降は買い戻しが広がり、足下ではほぼニュートラルになっている(図表2参照)。つまりこれで見る限り、米ドルは「売られ過ぎ」や「買われ過ぎ」と一方向にポジションが偏っているわけではなさそうだ。しかしこの米ドルのポジションを、いわゆる米ドル、円、ユーロといった「3大通貨」の枠組みで見ると印象が大きく異なる。

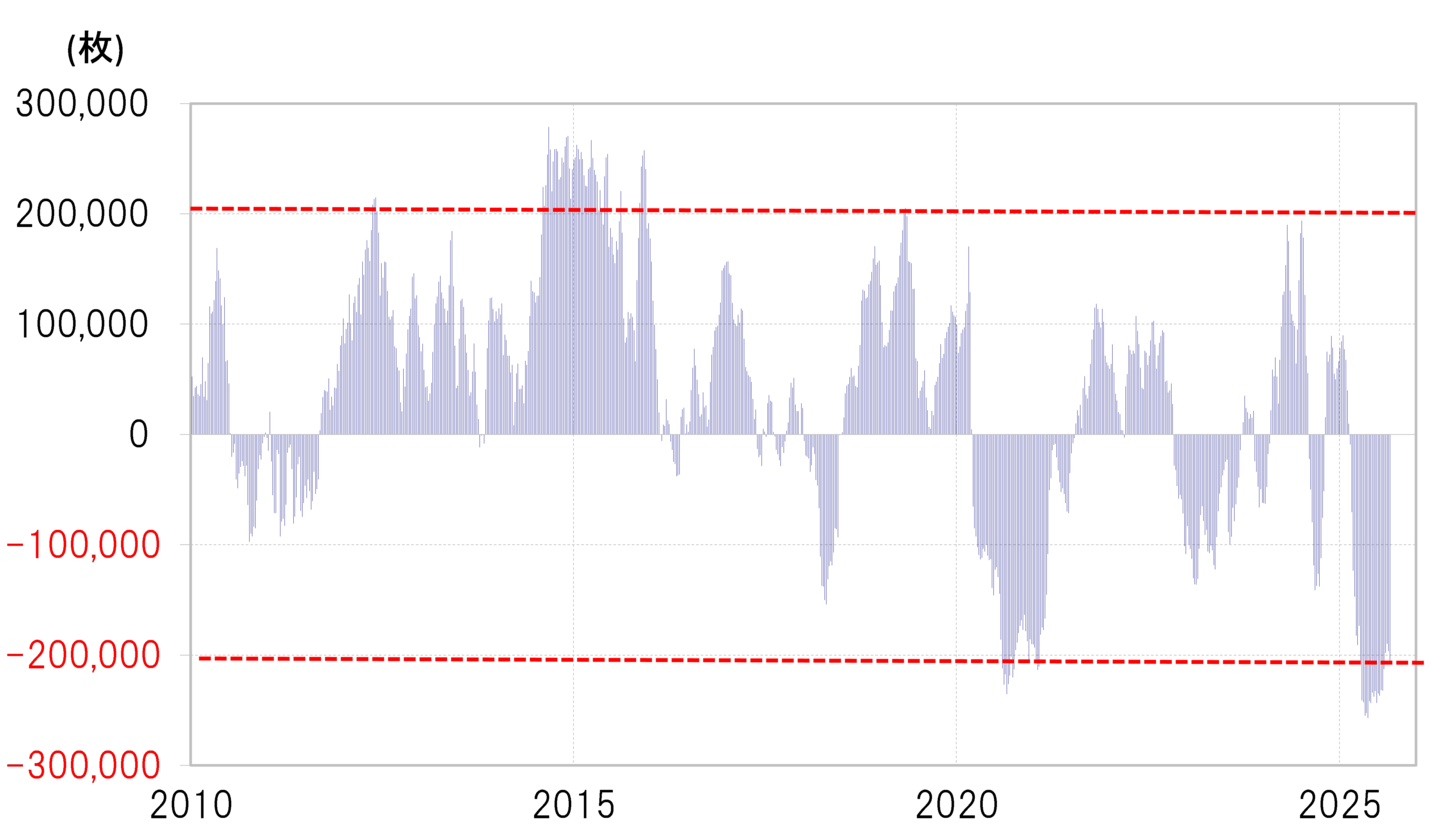

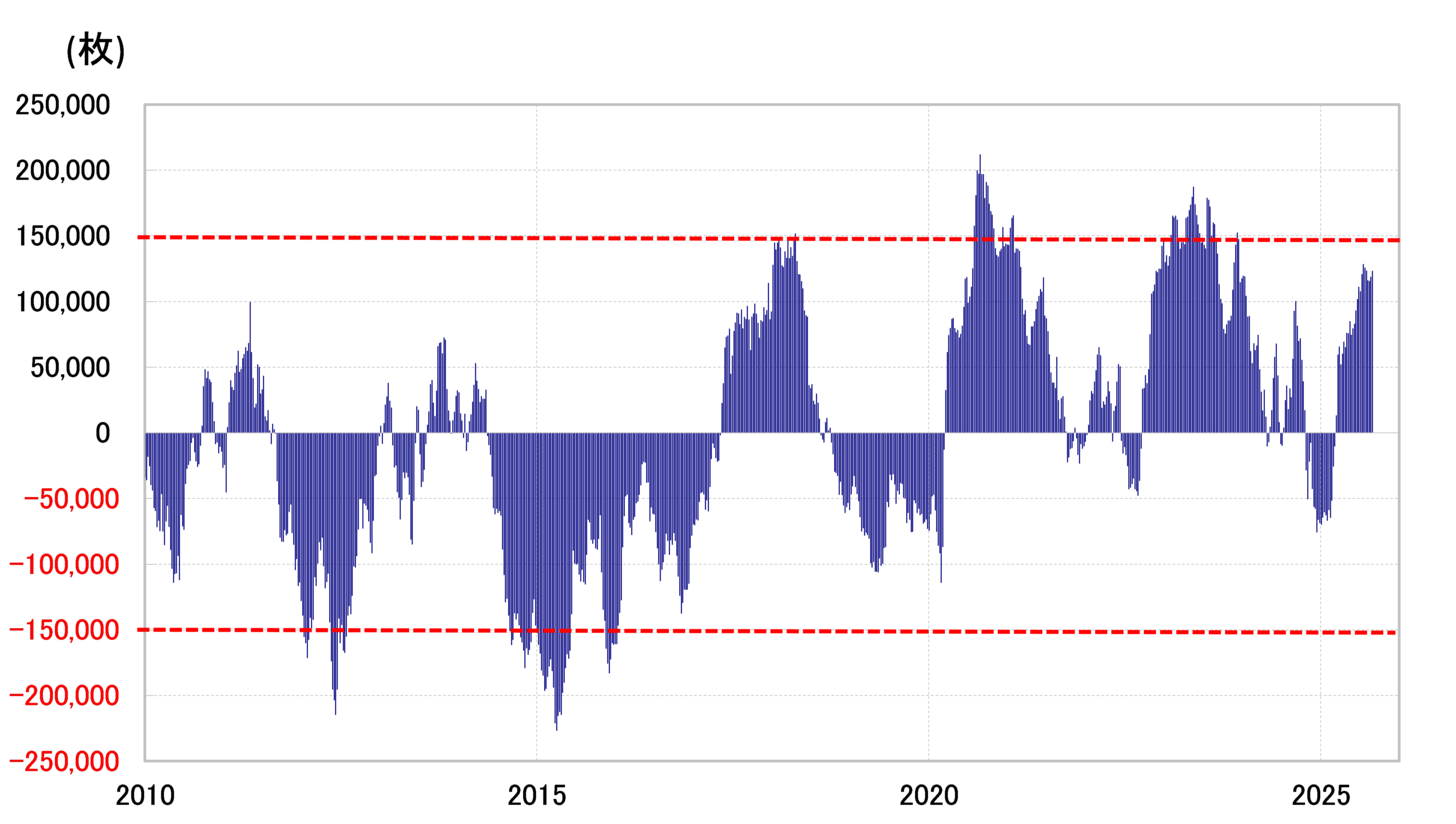

円とユーロに対する米ドル・ポジションの合計は、5月初めに売り越しが25万枚以上に拡大、それまでの最高を大きく更新した(図表3参照)。つまり円とユーロだけを対象とした米ドル・ポジションは、5月にかけて空前の「売られ過ぎ」となっていた。そしてこのポジションは足下でも20万枚程度となっており、なお米ドルの「売られ過ぎ」が続いているようだ。

投機円買い急拡大=4月の「米国売り」以降、ユーロ買いも拡大

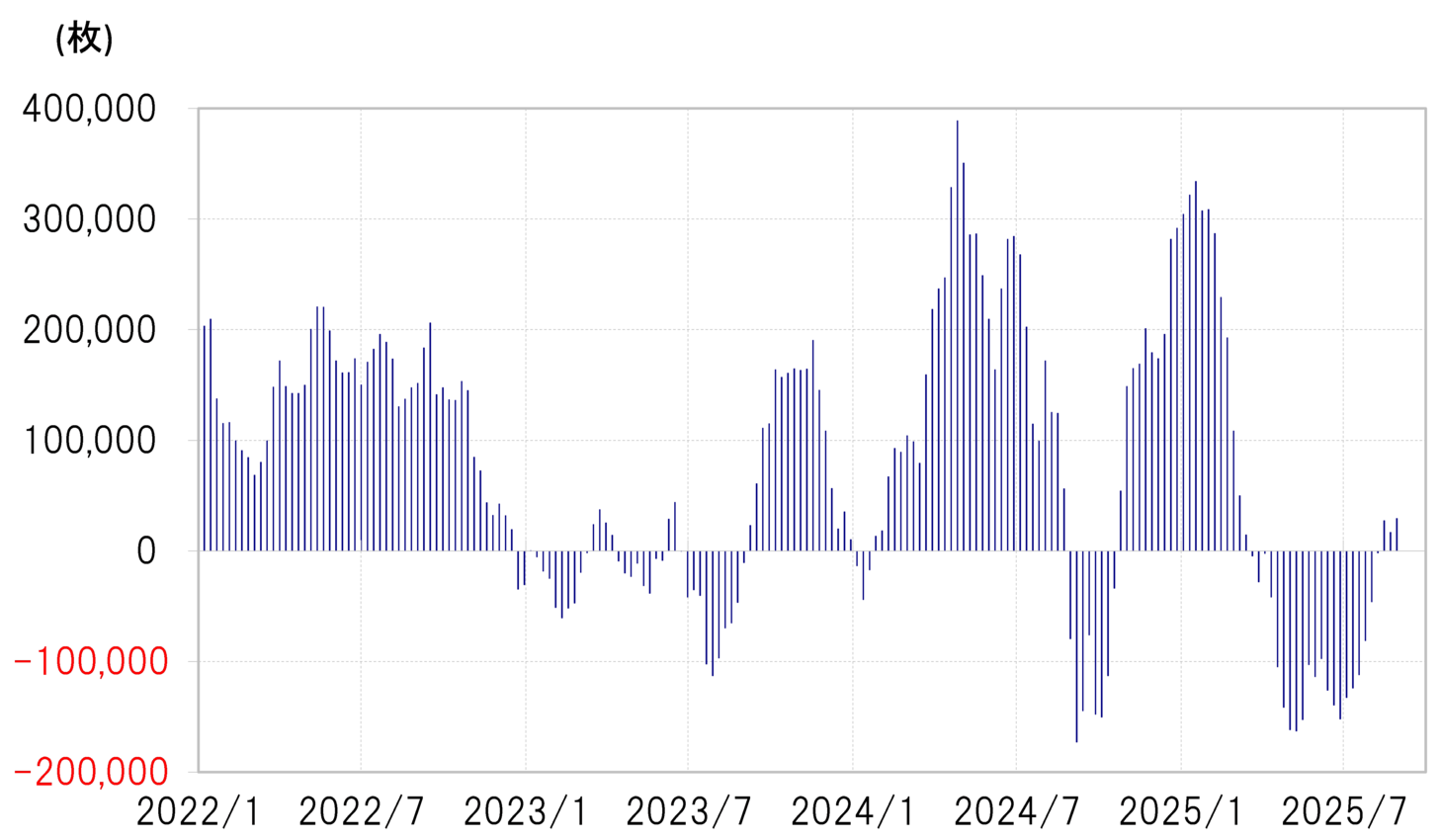

3大通貨の枠組みで見た場合、米ドルが空前の「売られ過ぎ」になった主な要因は2つあるのではないか。1つ目は、トランプ政権が始まってからヘッジファンドなどの一部投機筋がこれまで経験したことがなかったほどの円買い拡大に動いたということ。こうした中で、米ドルに対する円買い越しは、4月末には17万枚以上とそれまでの最高の2.5倍ほどに急拡大した(図表4参照)。

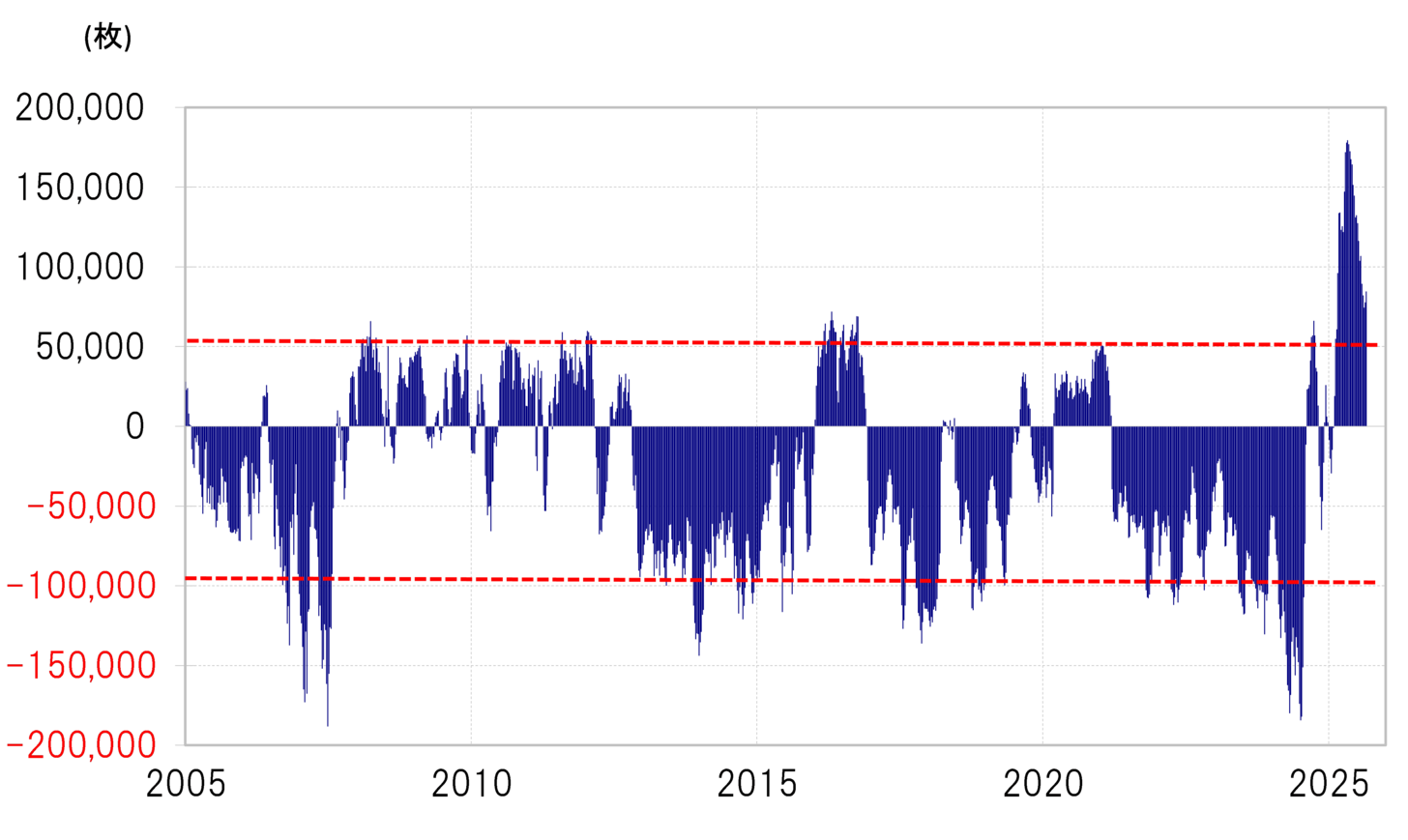

2つ目の要因は、4月以降のユーロ買いの拡大。きっかけは、トランプ大統領の相互関税発表を受けて「関税ショック」の世界的な株価暴落が起こり、それが「米国売り」として広がったことだろう。そうした「米国売り」が一段落した後もユーロ買いは続き、対米ドルでのユーロ買い越しは足下でも10万枚を大きく上回る状況が続いている(図表5参照)。

「売られ過ぎ」なので米ドル売り要因への反応が鈍い?

このように、円とユーロに対してともに米ドルが大幅な売り越しとなった結果、両通貨に対する米ドル売り越しの合計は過去最高に拡大し、その状況が4月以降続くところとなっていた。

米金利低下などに対しては、米ドル売りで反応するのが普通だ。ただしすでに米ドルが「売られ過ぎ」ているなら、米ドル売りの反応は限られ、むしろ「売られ過ぎ」の修正が入ると米金利低下を尻目に米ドルは上昇する。

以上のように考えると、米ドル安要因に対する米ドル売りの反応を限られたものにしているのは、4月の「米国売り」とされた局面にかけて米ドルが、円やユーロといった主要通貨に対して「売られ過ぎ」となった影響が続いている可能性はあるかもしれない。