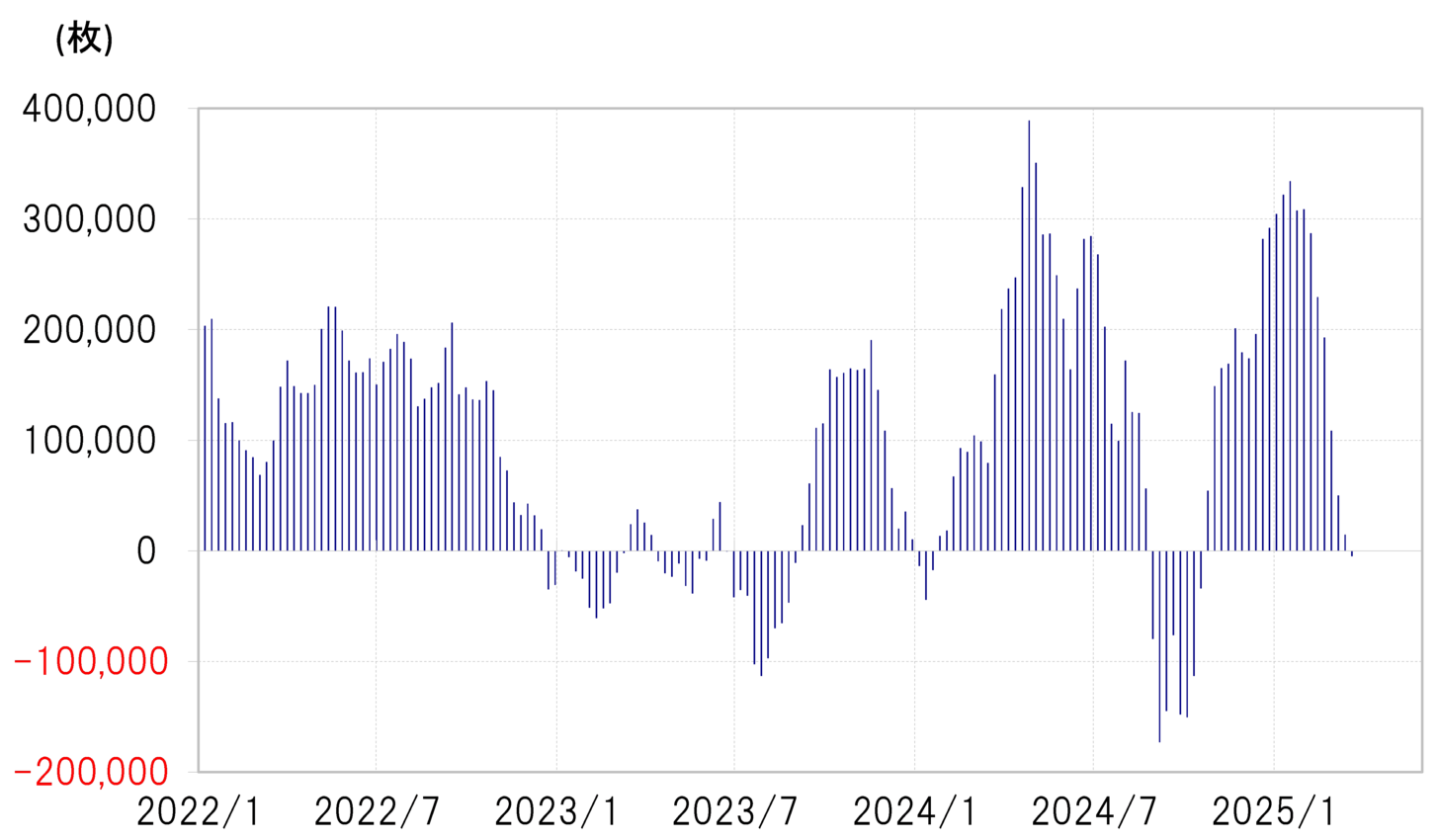

政権開始を前後した米ドル買いから米ドル売りへの転換

米ドル売り転換は2024年10月以来

CFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジション(円、ユーロ、英ポンド、カナダドル、豪ドルの5通貨で試算)が3月18日時点で小幅ながら、2024年10月以来の売り越しに転換した(図表1参照)。トランプ政権が正式にスタートする前には、30万枚以上と大幅な買い越しとなっていたが、その後はほぼ一本調子で縮小し、小幅ながらついに売り越しへ転落するところとなったわけだ。

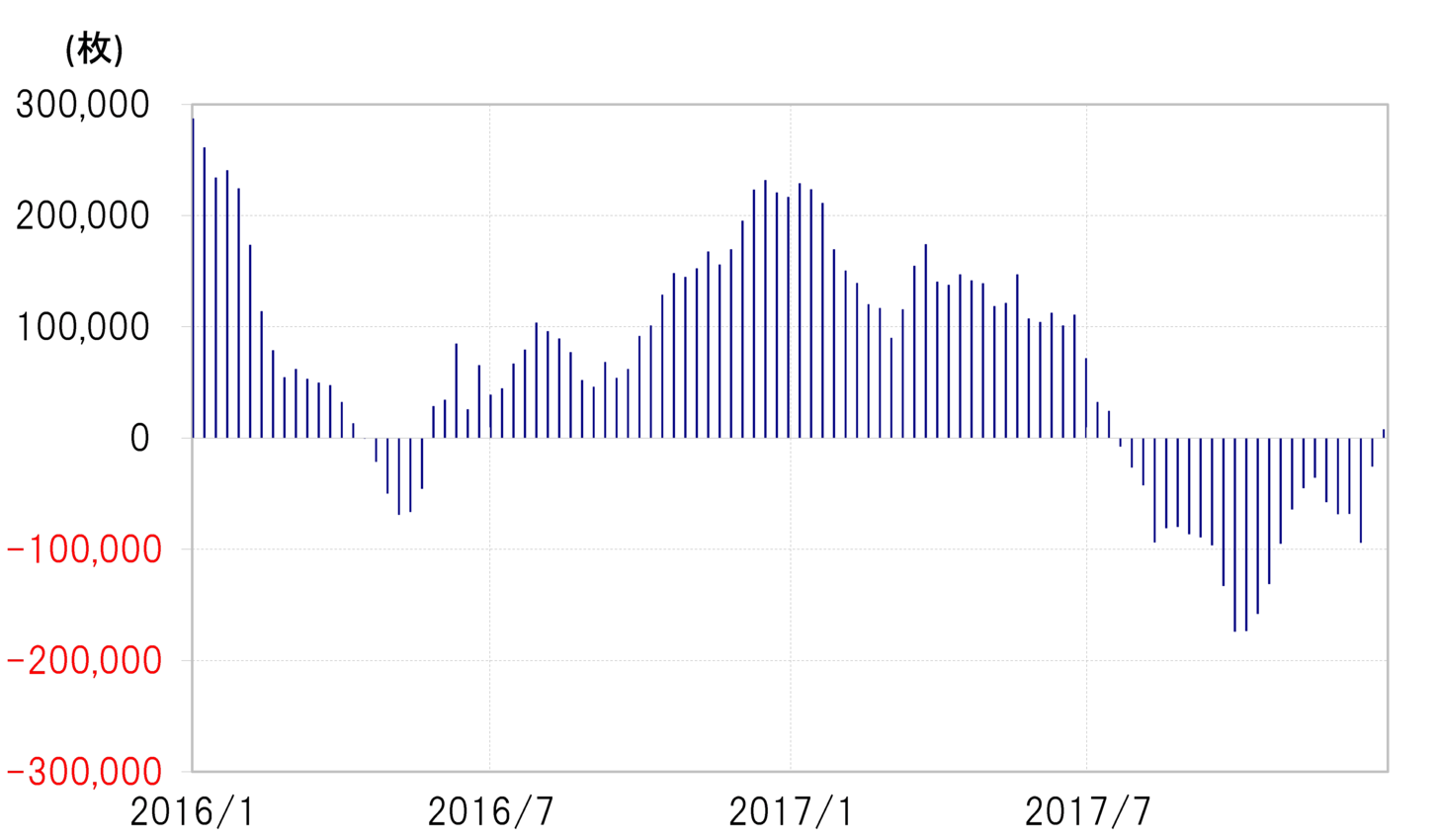

1期目は2017年7月に売り越し転落

このような米ドル・ポジションの推移は、2017年からのトランプ政権1期目がスタートした頃も基本的には同じだった。2017年1月に20万枚以上と比較的大幅な買い越しとなっていた米ドル・ポジションは、トランプ政権の正式なスタートの後は買い越し縮小に向かい、そして今回よりは遅かったものの7月には売り越しに転落、さらに売り越し拡大に向かった(図表2参照)。

なぜ、トランプ政権においては、1期目も2期目も、政権の正式スタート以降はそれまでの米ドル買いから米ドル売りへの急転換となったのか。仮に、この先も政権1期目と同じようになるなら、米ドル売り越し拡大に向かう見通しになるが、果たしてどうか。

トランプ政権1期目と2期目における相違点と共通点

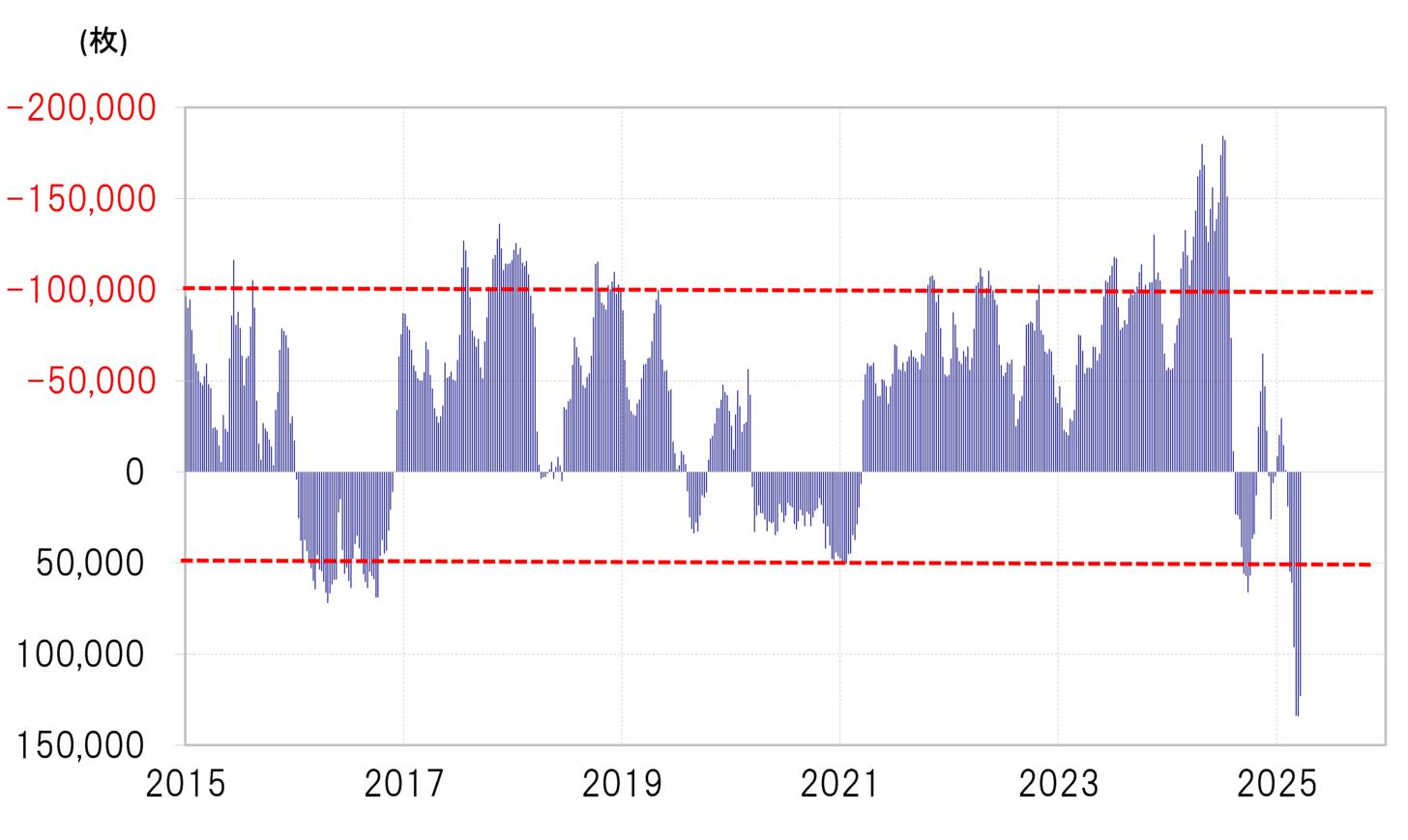

相違点:投機筋の円ポジション

これまで見てきたように政権の正式なスタートを前後して米ドル買いから米ドル売りに転換した点は1期目と2期目は同じだったが、その「中身」はかなり違うようだ。特に円の対米ドル・ポジションは、最近は記録的な買い越し(米ドル売り越し)拡大となり、まさに米ドル売りへの転換の主導役といった位置づけだが、2017年には円は逆に売り越し傾向が続いていた(図表3参照)。そうした中で、2017年に米ドル売り越し拡大を主導したのは、ユーロや豪ドルの買い越し拡大だった。

共通点:米金利の低下傾向

トランプ政権1期目と2期目において、政権の正式なスタート後の動きとして共通したことの1つに米金利低下があった。トランプ政権1期目では、大統領選挙でのトランプ氏の勝利を受けて米金利が急騰、「トランプ・ラリー」となったが、政権が正式に始まるとむしろ2017年秋にかけて米金利は低下傾向となった(図表4参照)。そして政権2期目においても、1月20日のトランプ大統領就任前に米金利は高値を付けると、その後は低下傾向が続いた。

米金利が低下し、金利差米ドル優位が縮小する中で、2017年の場合はユーロや豪ドルなどに対して米ドル売りが拡大したということだったのではないか。今回の場合はこれまでのところ対円中心の米ドル売り拡大となっているが、米景気減速の兆しや株安などを受けて米金利低下がさらに低下する場合は、2017年と同じように米ドル売り越しが一段の拡大に向かう可能性もあるのではないか。