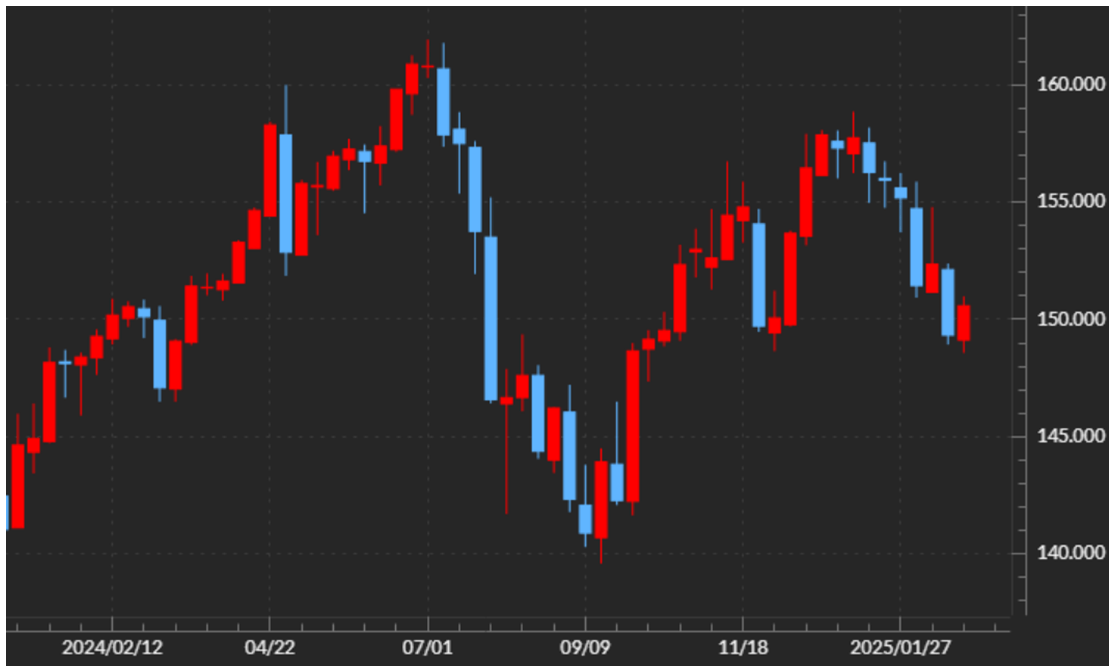

2月の振り返り=米ドル/円、148円台へ一段安

2月の米ドル/円は前月反落した流れが一段と広がり、150円の大台を割れ、一時は148円台と2024年12月初め以来の水準まで米ドル安・円高となりました(図表1参照)。2024年12月は148円台で米ドル/円下落が止まると、その後は米ドル/円の上昇再燃に向かいましたが、今回はどうなるのでしょうか。

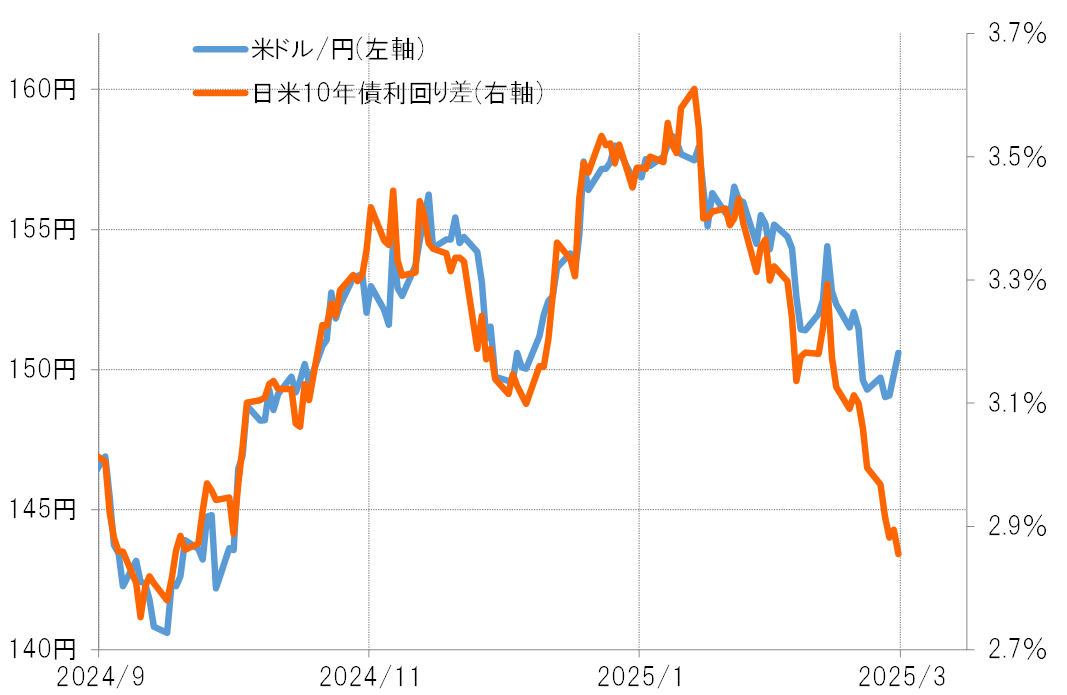

日米10年債利回り差は3%を大きく下回るまでに縮小

2月に米ドル/円の下落が拡大したのは、日米金利差(米ドル優位・円劣位)が急縮小した影響が大きかったようです。1月には日米10年債利回り差は3.6%まで拡大しましたが、2月には3%を大きく下回るまでに縮小しました。同金利差の3%割れは2024年10月初め以来で、当時の米ドル/円は基本的に145円前後で推移していました(図表2参照)。その意味では、2月の米ドル/円はより大きく下落が広がってもおかしくなかったほどの金利差急縮小だったと言ってもよいでしょう。

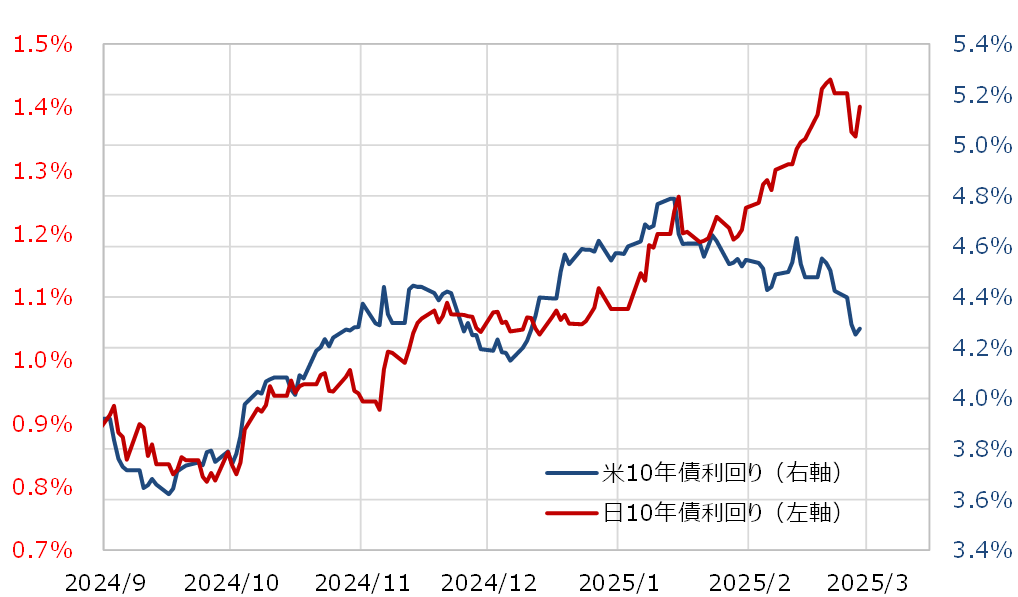

上記のように日米金利差が急縮小したのは、それ自体が異例のケースでした。基本的に、日本の長期金利は「世界一の経済大国」米国の長期金利の影響を強く受けることから、連動する傾向があります。このため日米金利差の縮小は、日米ともに金利が低下する中で起こるのが一般的でした。

金利水準の低い日本の金利が大きく上昇し、日米金利差縮小は急加速

ところが、2月に入ってから一時米金利の低下傾向を尻目に日本の金利は大きく上昇しました(図表3参照)。より金利水準の高い米金利が低下する一方、より金利水準の低い日本の金利が大きく上昇したことから、日米金利差縮小は急加速しました。では、この金利差縮小が3月はどのようになるのか、それが3月の米ドル/円の行方を考える上で最初の手掛かりになるでしょう。

3月の注目点=日米の金利と米国株

正式にトランプ政権がスタートして以降は金利低下傾向となった

まずは米金利から見てみましょう。米10年債利回りは、1月20日のトランプ米大統領就任前に4.8%でピークを打つと、その後は基本的に低下傾向が続きました。トランプ大統領の経済政策は関税引き上げや、大型減税など金利上昇をもたらしやすいとの見方がもっぱらでしたが、正式に政権がスタートして以降は逆に金利低下傾向となったのはなぜでしょうか。

実は、このような現象は2017年からのトランプ政権1期目でも見られたものでした。2016年11月の大統領選挙でのトランプ氏勝利を受けて米金利は急騰しましたが、2017年1月から正式に政権がスタートするとむしろ9月頃まで低下傾向となったのでした。これは、選挙勝利を受けた急騰で、すでに米金利は「上がり過ぎ」となり、その反動が入ったためだったのではないでしょう。

以上のように見ると、今回の場合もこれまでの米金利の動きは、基本的に政権1期目と同じようなメカニズムが働いているのではないでしょうか。つまり政権発足前の上昇ですでに「上がり過ぎ」となった米金利は、しばらくはその反動で上がらない、むしろ低下するリスクもあるということです。

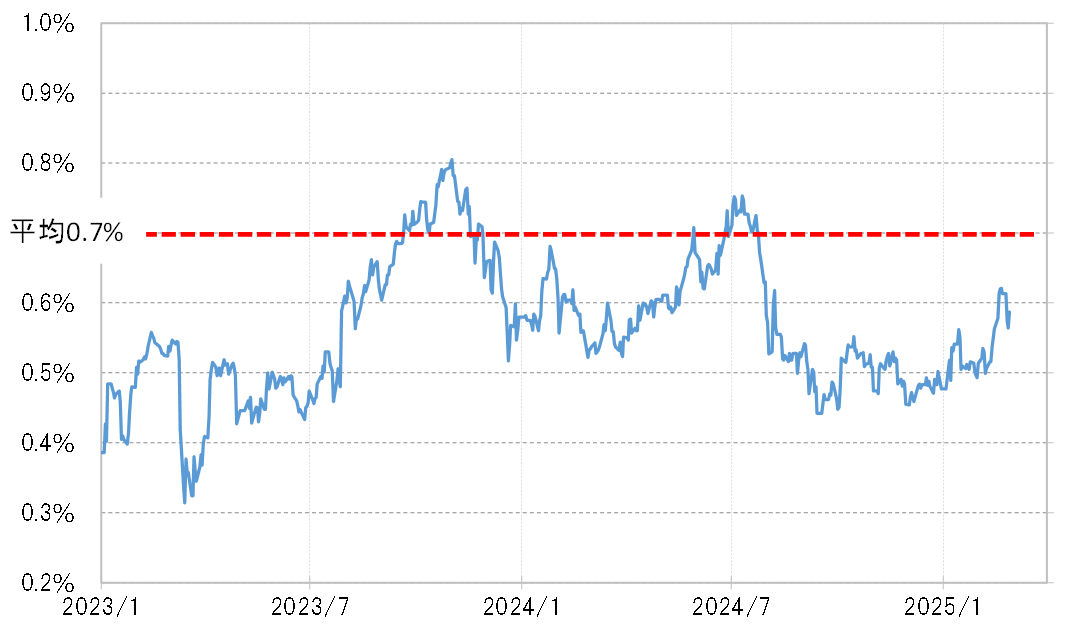

日本の長短金利差(10年債利回り-2年債利回り)は大きく拡大

次は日本の金利について。日本の長期金利、10年債利回りは上述のように一時米10年債利回りから大きくかい離する形で上昇しました。これについては、過剰な日銀追加利上げ期待によるといった解説が多かったと思いますが、果たしてそうでしょうか。

2月以降、日本の長短金利差(10年債利回り-2年債利回り)は大きく拡大しました(図表4参照)。これは短期金利以上に長期金利の上昇が大きかったためです。追加利上げ期待は、普通なら短期金利に反映されるところ、それ以上に長期金利の上昇が目立っていたわけです。

長短金利差はまだ2000年以降の平均である0.7%を下回った水準にあります。これを見ると、今回の長短金利差拡大を伴う日本の金利上昇は、低すぎる日本の金利の見直しが背景となっています。

その裏には米トランプ政権が貿易赤字削減のため日本に対して「行き過ぎた円安」の是正、そしてその裏付けとなっている低金利の見直しを求めている、またはそのような圧力があってもおかしくない状況のため、金利上昇、債券価格下落を先取りした債券市場の動きが影響している可能性もあるのではないでしょうか。こうした見方が正しいなら、日本の金利上昇のトレンドもまだ続く可能性があるでしょう。

以上、日米の金利について見てきましたが、2月に見られた米金利低下、日本の金利上昇、それに伴う日米金利差縮小の流れが3月に大きく変わる可能性は低く、むしろさらに広がる可能性もあると考えます。

そうであれば、米ドル/円も米ドル高・円安への戻りは限られ、一段の米ドル安・円高に向かう可能性があるのではないでしょうか。3月は、日米欧の金融政策を決める会合も予定されています。それらが、日米金利、そして金利差にどのように影響するかも注目されるところでしょう。

「米景気回復=米国株高」はまだ続くのか

もう1つ、2月末にかけて日米などの株価急落が見られました。この中でも特に米国株について、2022年にNYダウが2割以上、ナスダック総合指数は3割以上と急落したものの、2023年以降は大きな下落もないまま上昇トレンドが続いてきましたが、それが変化するのでしょうか。

2022年は、年前半に2四半期連続で米実質GDPはマイナス成長となるなど、景気が悪化する中で株価が急落したということでしょう。その後は、2023年第3四半期に5%程度といった記録的な高成長となるなど「予想以上に強い米景気」が続く中で米国株も上昇トレンドが展開してきたわけです。では「米景気回復=米国株高」はまだ続くのでしょうか。

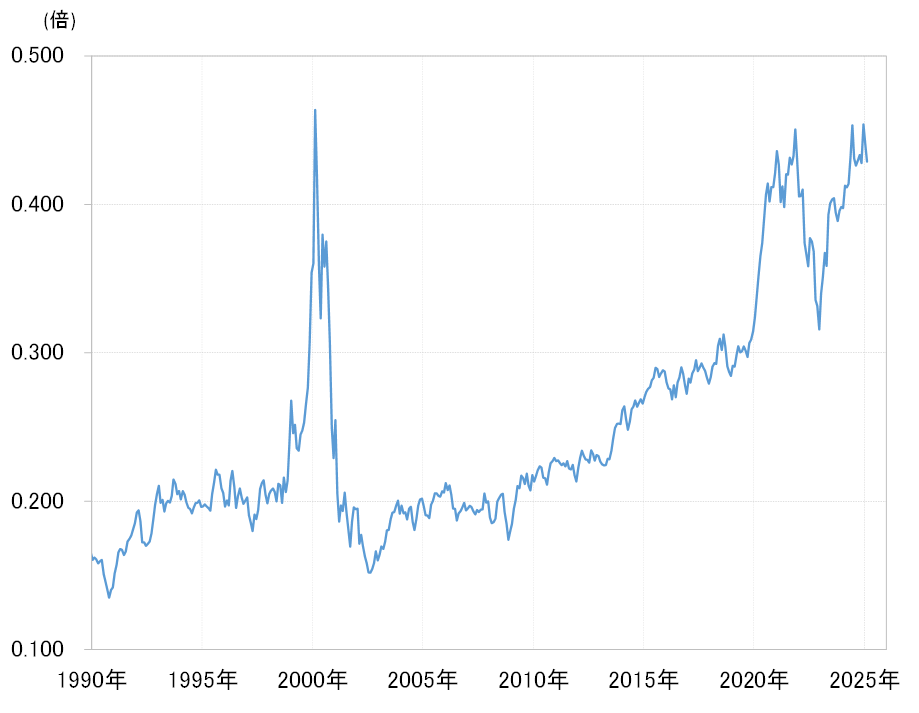

「調整なき米国株高」が2023~2024年と続いた中で、NYダウに対するナスダック総合指数の割高は、2000年のITバブル並みに拡大するなど、一部に極端な行き過ぎによる「バブル化」の懸念もあります(図表5参照)。

3月の米ドル/円の予想レンジは、144~152円で想定

それを後押しした「予想以上に強い米景気」が変化するなら、米株高の「行き過ぎ」の反動が起こる可能性はあるでしょう。米国株の下落が拡大した場合、それが米金利の一段の低下、日米金利差のさらなる縮小をもたらす可能性も要注意ではないでしょうか。以上を踏まえ、3月の米ドル/円の予想レンジは、144~152円で想定したいと思います。

今週(3月3日週)の予想=米ドル安・円高が続くか

3月の第1週となる今週は、ISM(米供給管理協会)の製造業および非製造業の景気指数や雇用統計など、2月の注目度の高い米経済指標が最速で発表されるタイミングになります。1月の米経済指標では、小売売上高などの予想より弱い結果を受けて、米景気減速への懸念も浮上し、米金利低下を後押ししましたが、それを改めて見極めることになりそうです。

私は、1月の一部の経済指標悪化の一因は、トランプ政権スタート前の「駆け込み需要」の反動の影響も注目しています。移民の強制送還や輸入関税引き上げの前の「駆け込み需要」があったなら、政権の正式スタート後はその反動が入りやすいでしょう。そうした見立てを前提にすると、今週の米ドル/円は「米金利上昇=米ドル高」より、その逆のリスクが大きいとの考え方から、146~152円で予想します。